衡泰多因子研究团队,连续第三年推出年度因子分析报告。

因子分析是在波动与不确定性中,将复杂市场解构为可量化、可验证框架的核心工具。

基于衡泰自研的多因子风险模型,A股因子分析报告与港股因子分析报告,分别对A股与港股市场的年度各因子表现,进行了系统、专业的分析总结。

研究结论可帮助机构更好识别投资机会和风险,并为提升市场定价效率与风险识别能力提供了可验证的因子框架。

两份报告已发表于第13期《投资管理》/ China JOIM。以下为2025年港股市场因子分析的具体内容。

作者:衡泰多因子团队

(吴卫东博士等)

回顾过去三年,港股市场在2023–2025年间完成了从筑底反弹到趋势性修复的转变,风格因子延续性良好,行业轮动加快。恒生综合指数年度收益率由2023年的-13.76%回升至2024年的16.31%,并在2025年进一步扩大至30.98%,显示出市场情绪的修复和风险偏好的显著提升。

从风格因子来看,大部分因子年度表现延续性良好,印证了具有明确经济学含义的因子在港股市场中具备较为稳定的解释力。非线性因子和残差波动率因子长期录得显著负收益,符合低波动异象的长期存在;短期反转因子在2023–2024年表现突出,BETA,下行BETA,和动量因子则在2025年走强;估值因子和盈利因子大部分时间保持正收益,但正收益并不非常显著。短期反转和行业动量因子的正收益,以及非线性和残差波动率因子的负收益较为显著。另外,港股与A股在风格因子的长期收益方向上高度一致——10个风格因子的全程年化收益率正负号完全相同,反映出两地市场在风格特征上的趋同性,为跨市场配置提供了重要参考。

行业层面呈现较强轮动特征。2023年汽车和国防军工表现突出,2024年电子和通信领跑,2025年有色金属最为突出;而社会服务、房地产、环保等行业则连续多年表现低迷。从长期看,有色金属、电子等行业持续跑赢市场。

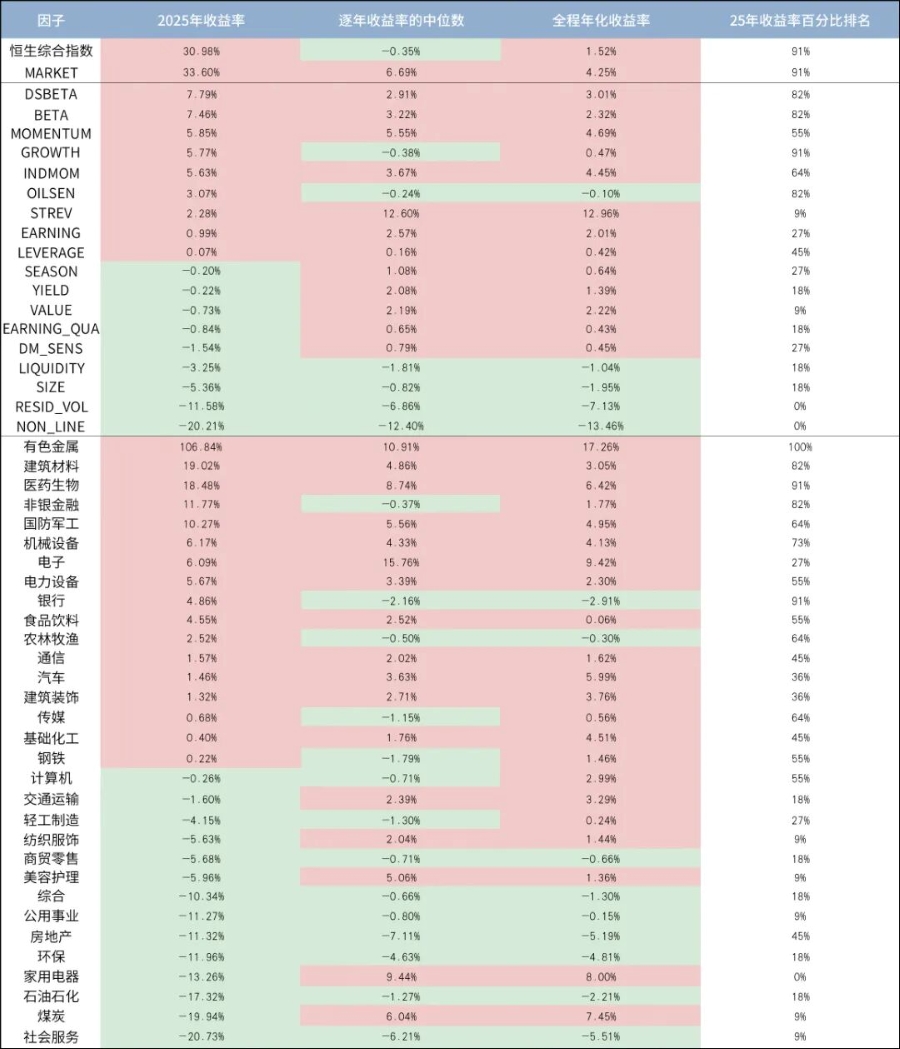

只从2025年来看,恒生综合指数在2025年的收益率为30.98%,如图表1所示。2014-2025年,恒生综合指数的全程年化收益率为1.52%。相比之下,中证全指的长期年增长率约为6%,美国大盘指数过去100年的年增长率约为7%左右。恒生综合指数的长期表现弱于A股和美股。港股模型xHK1地区(市场)因子全程年化收益率为4.25%,比较接近恒生综合指数,说明多因子模型的精度符合预期。

图表1显示,2025年在风格因子中,DSBETA(下行BETA因子)、BETA、MOMENTUM(动量因子)、GROWTH(成长因子)、INDMOM(行业动量因子)等因子表现较为突出,收益率分别为7.79%、7.46%、5.85%、5.77%和5.63%;NON_LINE(非线性因子)和RESID_VOL(残差波动率因子)表现最差,收益率分别为-20.21%和-11.58%。

在行业方面,有色金属在2025年表现尤为突出,年收益率达到了106.84%,大幅领先于其他行业;此外建筑材料、医药生物、非银金融、国防军工表现不俗,年收益率都超过了10%。社会服务、煤炭和石油石化在2025年遭遇挑战,收益率分别为-20.73%、-19.94%和-17.32%,是表现最差的三个行业。

图表1:因子收益率表现

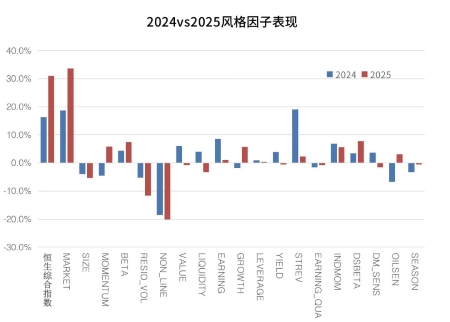

图表2显示,在2025年MARKET、DSBETA、BETA、INDMOM的收益率都延续了2024年的上涨趋势,NON_LINE、RESID_VOL和SIZE的因子收益率则延续了2024年较为明显的的下跌趋势,这几个因子都呈现出惯性效应。

图表2:2024vs2025风格因子收益率表现

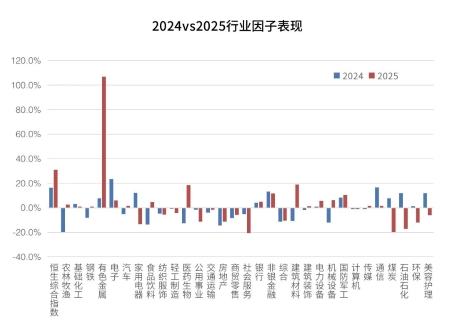

图表3显示,2025年的有色金属表现格外突出,收益率超过了100%,相比于2024年不到10%的收益率增长迅速。纺织服饰、房地产、商贸零售、社会服务、综合等行业则延续了2024年的低迷表现。

图表3:2024vs2025行业因子收益率表现

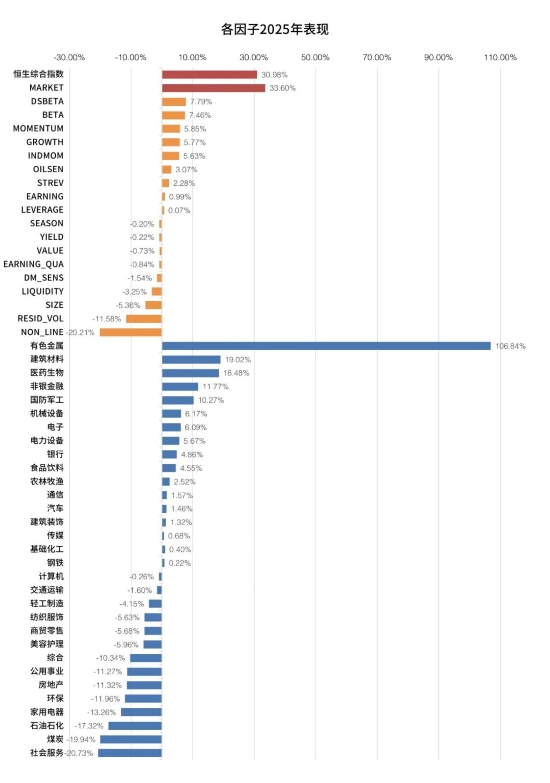

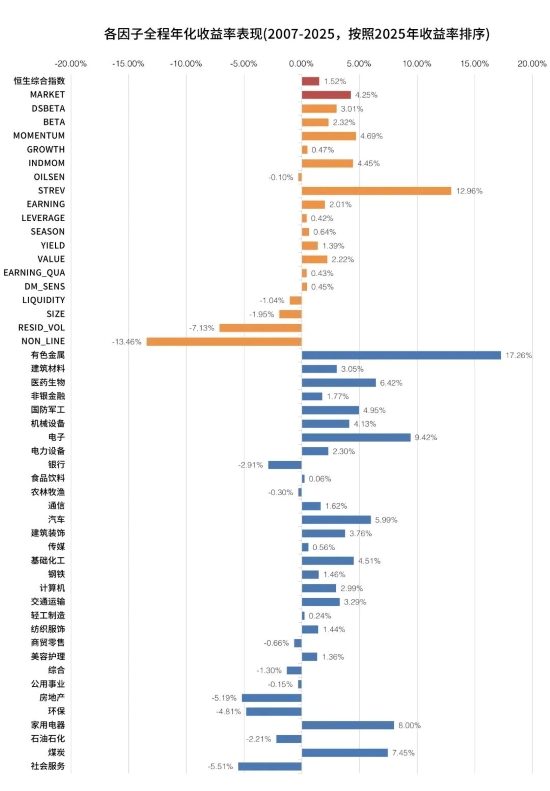

图表4按照因子收益率表现的顺序显示25年的因子收益率表现。

图表4:2025年的因子收益率表现

图表5按照25年因子收益率表现的顺序,显示全程(2014-2025年)的因子收益率表现。

图表5:全程年化因子收益率表现

(2014-2025)

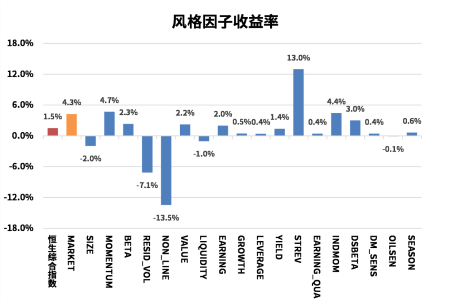

图表6显示,全程(2014-2025年)风格因子的年化收益率表现。港股市场风格总体呈现如下特征:

STREV(短期反转因子)年化收益率为13.0%。表明市场上存在很强的短期反转效应;

MOMENTUM(动量因子),INDMOM(行业动量因子)年化收益率分别为4.7%和4.4%,反映了市场上存在的动量效应;

VALUE和EARNING呈现低估值效应,年化收益率分别为2.2%和2.0%。

呈现较弱的小市值效应,SIZE的年化收益率为-2.0%。

NON_LINE和RESID_VOL的年化收益率分别为-13.5%和-7.1%,说明低波动率效应存在以及中等市值股票长期跑输市场。

我们发现A股模型10个因子的全程年化收益率的正负号和港股模型完全一样(虽然数值有差异),反映港股市场的整体风格特征和A股市场接近。港股和A股的3个月收益率都呈现反转效应。相比之下,美股在同样的时间维度更多是呈现动量效应,在5天的时间维度则呈现反转效应。低估值效应和小市值效应在A股,港股,和美股市场里都长期存在,反映投资者确实把低估值做为选股的考量标准之一,以及小盘股长期而言具有超额收益。

图表6:全程年化风格因子收益率表现(2014-2025)

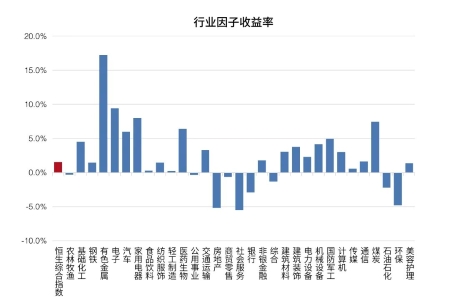

图表7显示,全程(2014-2024年)行业因子的年化收益率表现。从全程来看,表现较好的行业为有色金属、电子、家用电器和煤炭,表现最差的为社会服务、房地产、环保和银行。

图表7:全程年化行业因子收益率表现(2014-2025)

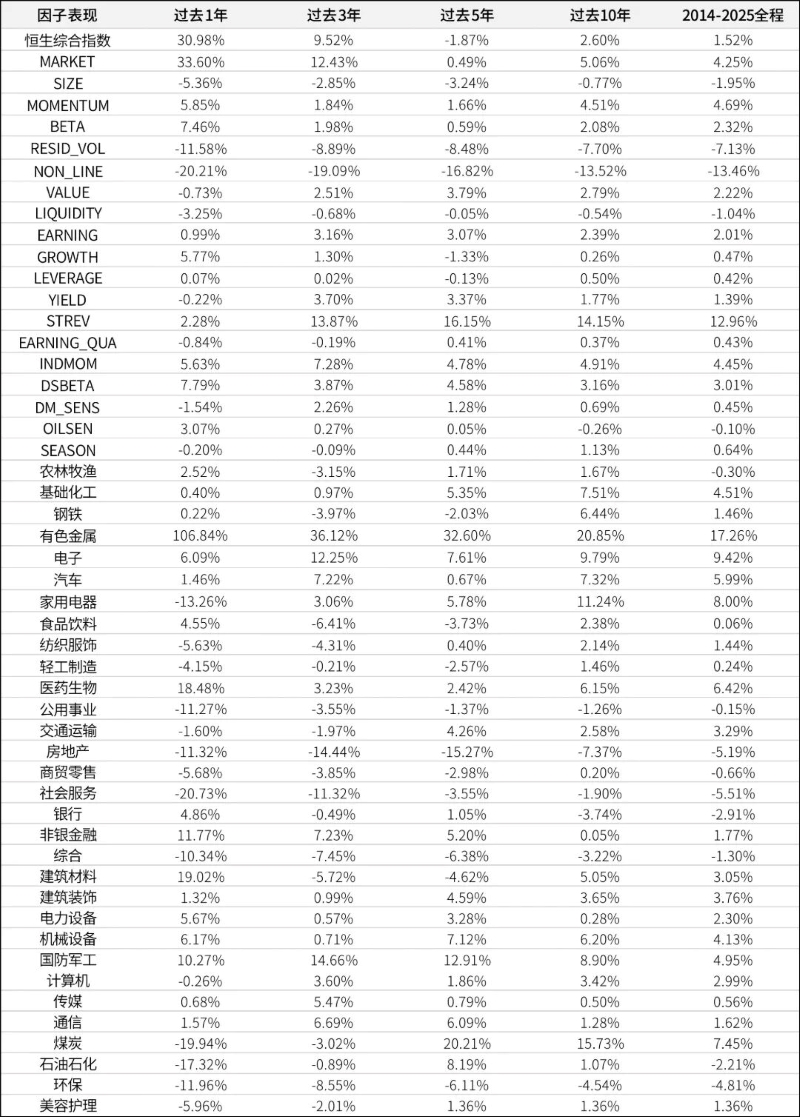

图表8显示过去1年,3年,5年和全程(2014-2025年)的因子年化收益率表现。

图表8:过去N年的年化因子收益率表现

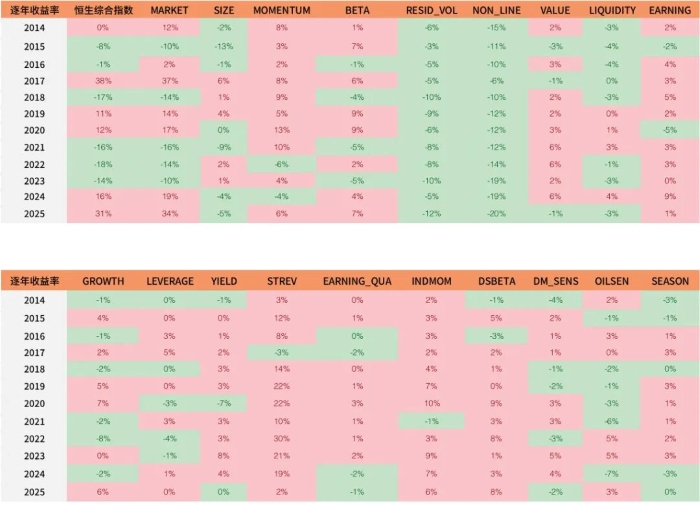

图表9显示,2014-2025年风格因子的逐年收益率。部分风格因子逐年表现除较强的惯性特征。残差波动率RESID_VOL和非线性NON_LINE因子每年的收益率全部为负,STREV、MOMENTUM、INDMOM、VALUE、EARNING、YIELD、DSBETA每年的收益率几乎全部为正,其中STREV收益率大幅领先。这个从图中的颜色区分可以看出,正收益率为粉红色,负收益率为绿色。

图表9:2014-2025 年风格因子的

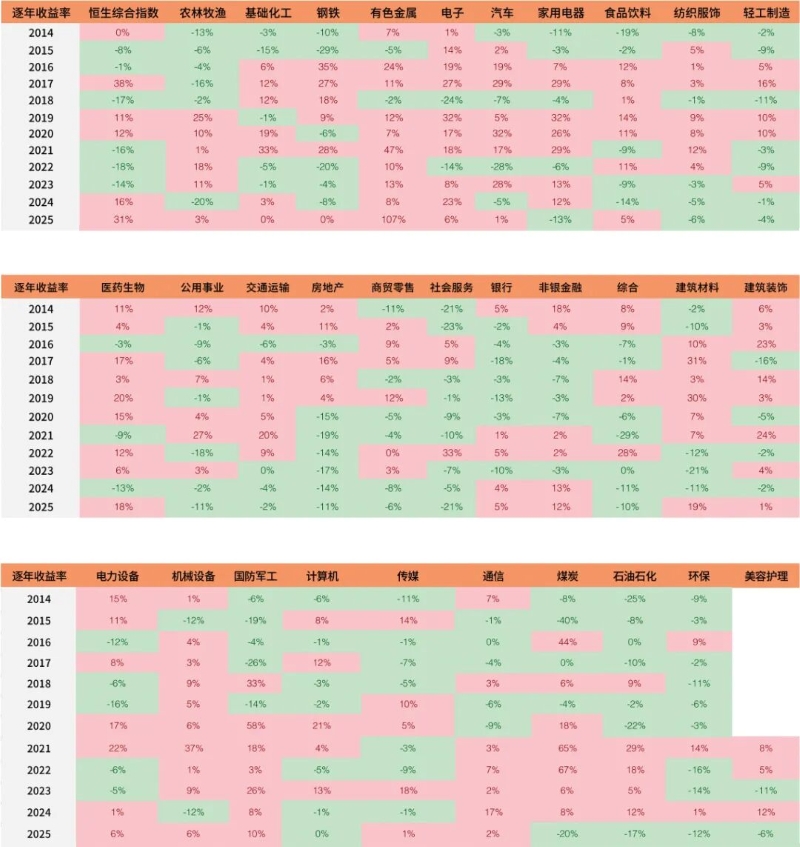

图表10显示,2014-2024年行业因子的逐年收益率。

图表10:2014-2025 年行业因子的

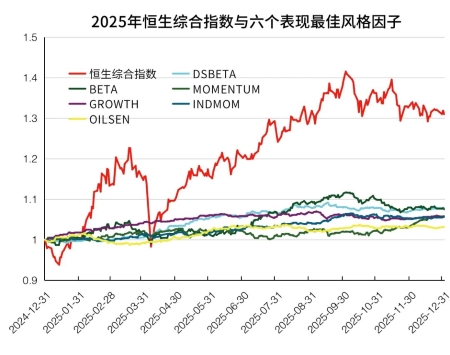

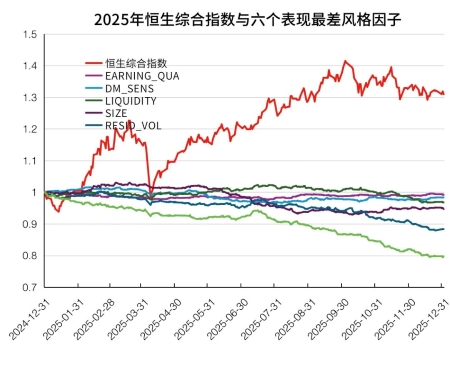

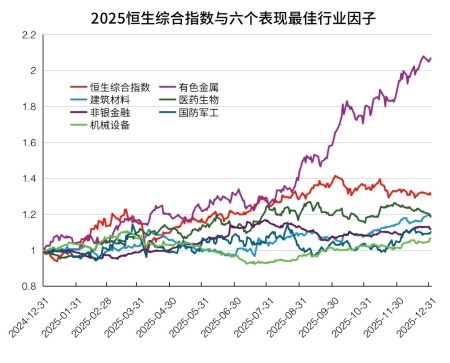

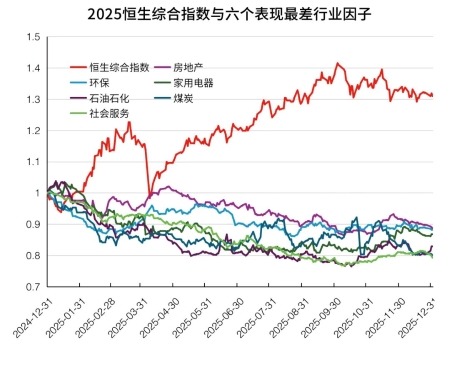

图11和图12展示了2025年表现最好和最差的六个风格因子。2025年全年表现最好的风格因子是DSBETA(下行BETA因子),表现最差的风格因子是非线性因子NON_LINE。

图表11:2025 年表现最佳风格因子

累计收益率

图表12:2025 年表现最差风格因子

累计收益率

图13和图14展示了2025年表现最好和最差的六个行业因子。2025年全年表现最好的行业是有色金属,表现最差的行业是社会服务。

图表13:2025 年表现最佳行业因子

累计收益率

图表14:2025 年表现最差行业因子

累计收益率

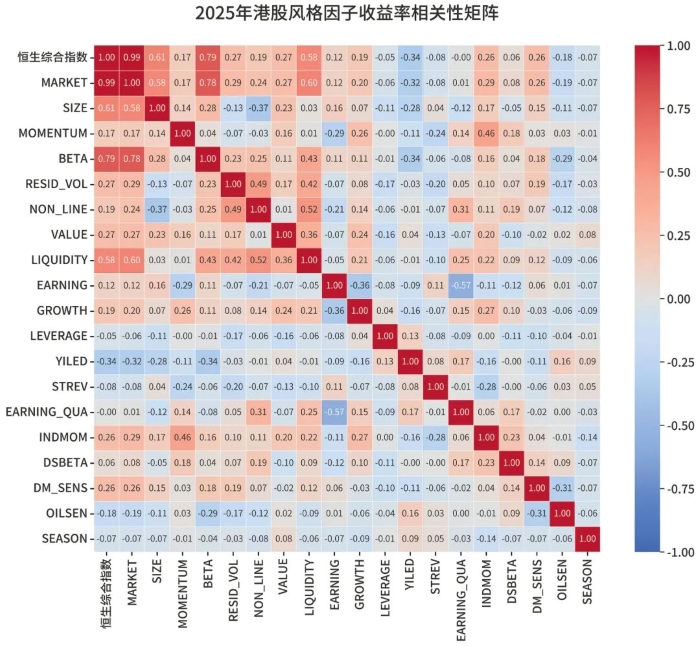

图表15显示2025年的风格因子收益率相关矩阵。以0.3为相关性阈值,SIZE与NON_LINE负相关;MOMENTUM与INDMOM正相关;BETA与LIQUIDITY呈正相关,与YIELD负相关; RESID_VOL与LIQUIDITY、NON_LINE正相关;NON_LINE与LIQUIDITY、EARNING_QUA正相关;VALUE与LIQUIDITY正相关;EARNING与GROWTH、EARNING_QUA负相关;DM_SENS与OILSEN负相关。另外BETA与恒生综合指数/市场因子呈现高度的正相关性。

图表15:2025风格因子相关性矩阵

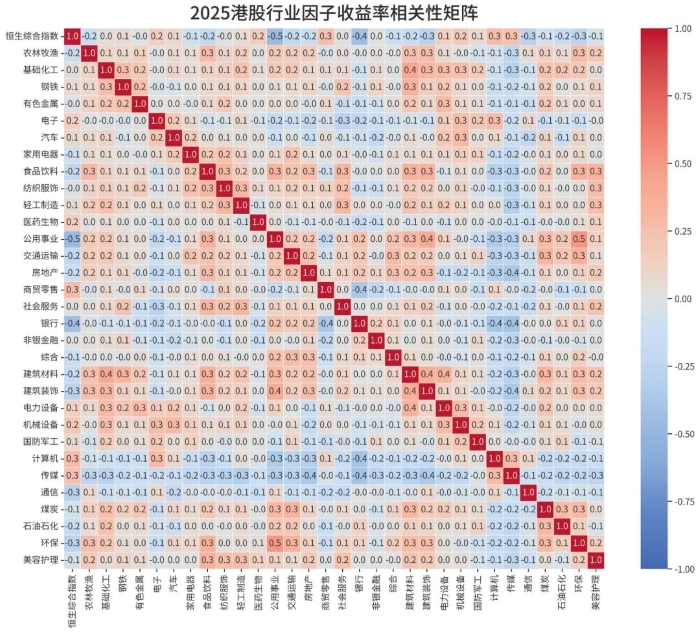

图表16显示2025年的行业因子收益率相关矩阵。以0.35为相关性阈值,基础化工与建筑材料正相关;公用事业与环保、建筑装饰正相关;房地产与传媒负相关;商贸零售与银行负相关;银行与计算机、传媒负相关;建筑材料与建筑装饰、电力设备正相关;建筑装饰与传媒负相关。

图表16:2025行业因子相关性矩阵

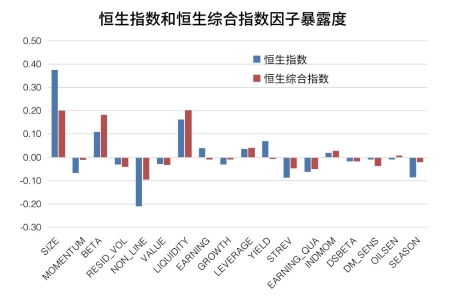

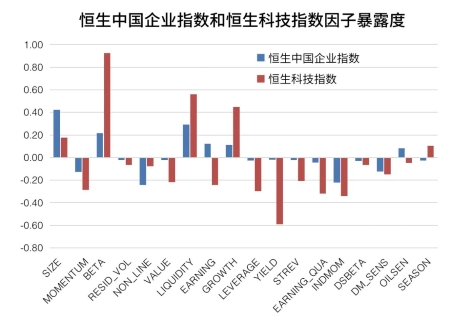

图表17-19显示2025年12月31日港股市场常用指数的风格因子暴露度。

恒生指数、恒生综合指数、恒生中国企业指数、恒生科技指数在SIZE、BETA和LIQUIDITY上呈现较强的正向暴露,在NON_LINE和MOMENTUM上呈现一定的负向暴露;另外恒生科技指数在VALUE, EARNING上呈现较高的负向暴露。

这里值得一提的是,因为多因子模型中因子暴露度标准化是把原始因子值减去流通市值加权的均值,再除以标准差,所以全市场股票的因子中位数并不是零。图表17里也显示了各个因子暴露度的中位数。比如SIZE因子的中位数是-2.49,也就是说,全市场一半股票的SIZE因子值大于-2.49,另一半小于-2.49。

size因子为0的股票的总市值对应大约3237亿元。截止到2025/12/31,港股的总市值中位数大约为7.67亿元,平均值为369亿元,总市值分布的最大值位于1亿元处,ln(总市值)分布的最大值位于1.8亿元处,NON_LINE因子最大值对应的市值大约为78.8亿元,NON_LINE因子的中位数是0.1649。

图表17:市场常用指数的风格因子暴露度

图表18:恒生指数和恒生综合指数的

风格因子暴露度

图表19:恒生中国企业指数和恒生科技指数

的风格因子暴露度

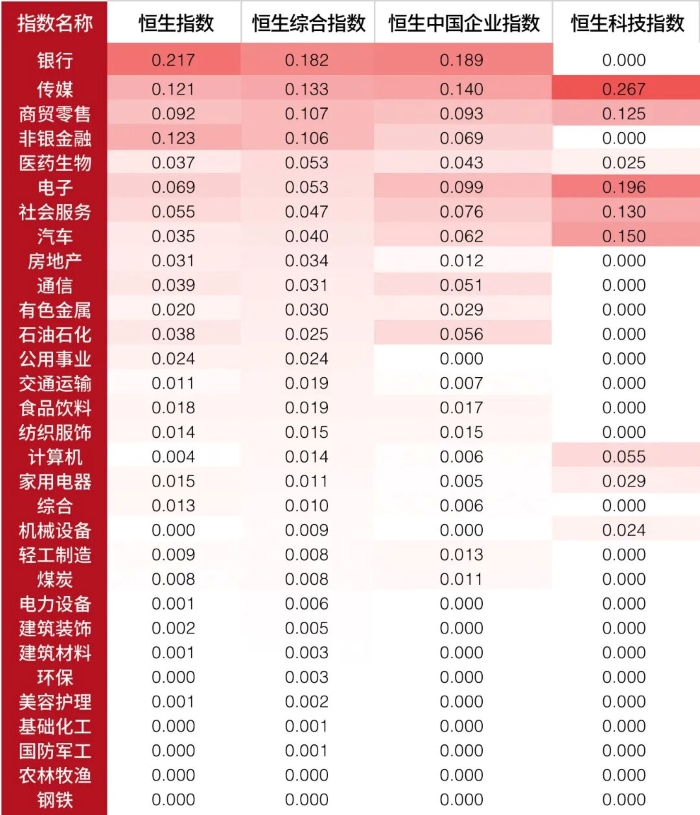

图表20显示市场常用指数的行业因子暴露度(2025/12/31)。恒生指数行业暴露主要集中在银行、非银金融、传媒、商贸零售、电子等;恒生中国企业指数则集中于在银行、传媒、电子、商贸零售、社会服务等;恒生科技指数在传媒、电子、汽车、社会服务、商贸零售有较高的暴露度。作为代表全市场的指数,恒生综合指数在银行、传媒、商贸零售、非银金融和医药生物有较高的暴露度。

图表20:2025年行业因子暴露度表格

《投资管理》/ China JOIM

扫一扫订阅

由衡泰研究出品的《投资管理》/ China JOIM ,旨在打造实证研究与实践的专业交流平台,搭建投资管理学术与业界的桥梁。

金融研究与IT技术的密切结合和高度整合,是衡泰的特色之一。

衡泰研究中心拥有专业的定量分析研究团队,汇集多位华尔街专家及国内金融软件资深专家。研究领域覆盖定价模型、信用分析、风险计量、绩效分析、会计核算、市场规则、定量投资、机器学习等。