2025衡泰金融行业发展峰会上,申万宏源证券执委会成员、首席风险官、合规总监李雪峰,带来风险管理的新思考——《风险管理的第三曲线:价值创造的底层逻辑与破局路径》,再次引发众多与会嘉宾热议。

李雪峰 申万宏源证券执委会成员、首席风险官、合规总监

中国证券行业正面临从“靠天吃饭”向稳健经营的关键转型。当前行业被动防御、忽视价值创造的风险管理模式亟待突破,必须共建包括风险控制、风险对冲、风险配置在内的风险管理三曲线。风险管理与资本管理、资产配置应成为“三位一体”的有机发展整体,共同勾勒金融机构高质量发展的底层逻辑图谱。

PART.01

风险管理范式革命的理论进阶

(一)风险管理三重境界的递进

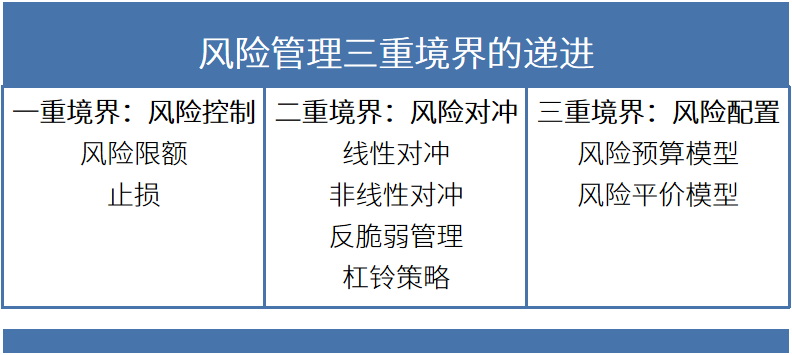

风险管理的三重境界递进:从被动抵御(规避风险)、到主动缓释(面对风险)、至经营风险(拥抱风险)。

表一:风险管理三重境界的递进

这一演进过程在国际监管框架如COSO委员会ERM、巴塞尔资本协议的迭代中得以印证。2025年《证券公司并表管理指引》强调券商建立集团层面的风险配置能力,同样体现了从被动应对到主动配置的风险管理的思维升级。

(二)资本管理三重境界的跃迁

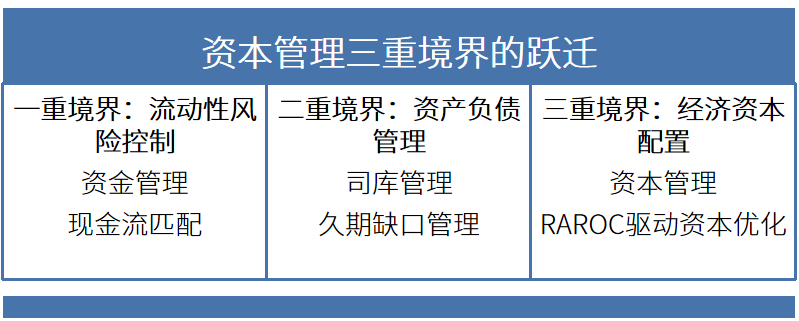

资本管理的三重境界跃迁:从应对流动性危机(流动性风险控制)、到加强司库建设(资产负债管理)、至追求资本使用效率最大化(经济资本配置)。

表二:资本管理三重境界的跃迁

三重境界的跃迁使资本管理真正成为连接风险与收益的战略纽带。

(三)资产配置三重境界的升级

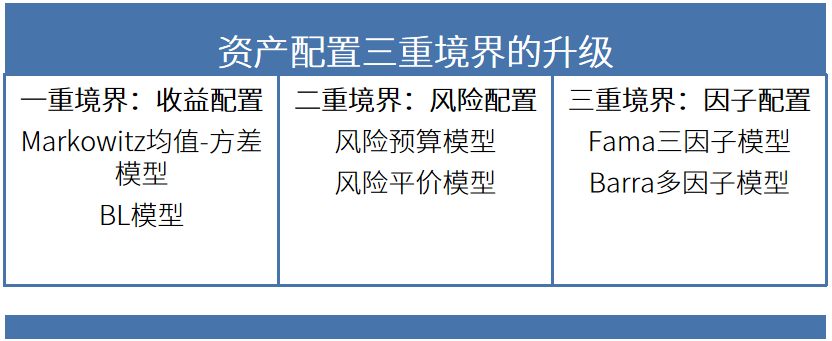

资产配置的三重境界升级:从追求收益(收益配置)、到平衡风险调整后收益(风险配置)、至捕捉驱动阿尔法的底层风险因子(因子配置)。

表三:资本配置三重境界的升级

随着配置单元从资金、风险到风险因子的层层深化,资产配置实现从经验驱动到科学驱动,风险管理实现从防御工具向收益引擎的蜕变。

PART.02

风险管理第三曲线的底层逻辑

风险管理、资本管理与资产配置三个三重境界的迭加演进,共同构建了风险管理的认知进化的新思维:

从风险控制上升到风险对冲,从风险对冲上升到风险配置。

02

从“配置资金”上升到“配置风险”,从“配置风险”进一步升级为“配置风险源”,使风险成为了价值创造的“原材料”。

03

风险角色从成本项转变成了生产资料,方法论从经验主义走向了数据驱动的量化科学决策,管理模式从静态分割升级成了动态全局优化。

04

风险管理从被动防御、到主动配置、最终蜕变为战略价值创造。

PART.03

风险管理第三曲线的破局方向

风险管理、资本管理、资产配置的三重境界理论融合,指明了风险管理价值创造的实践路径可行破局模式:

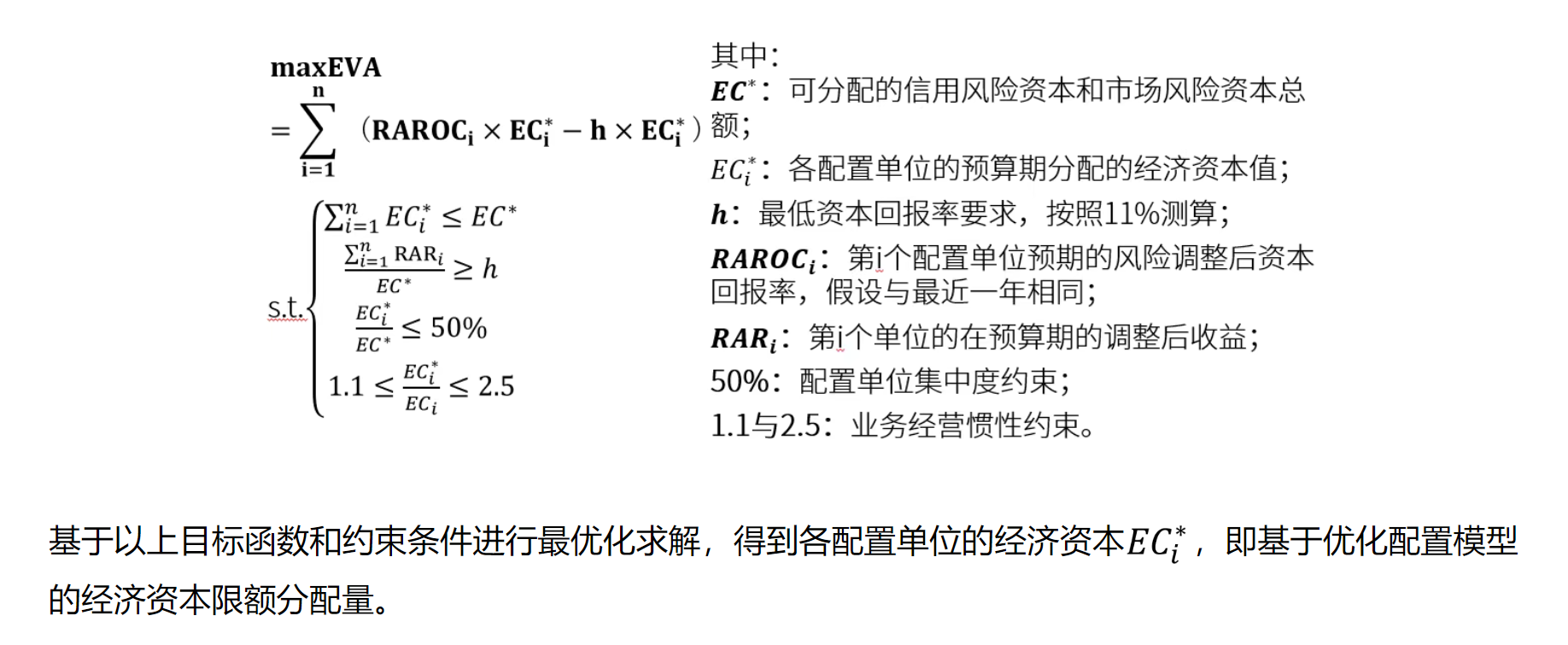

(一)经济资本配置:提升资本使用效率和资本回报

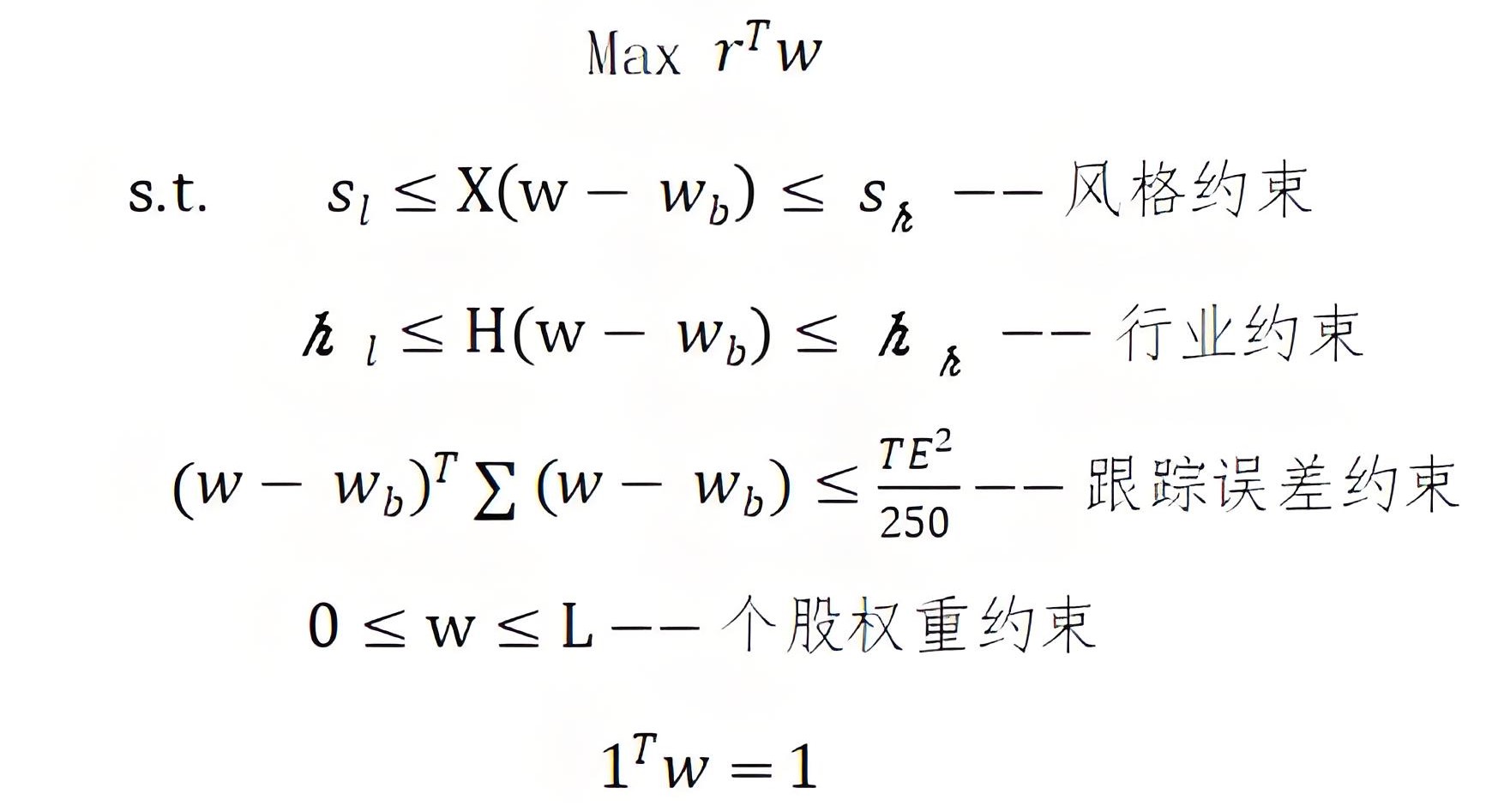

经济资本管理的核心在于将有限资本导向风险调整收益(RAROC)最大化的业务单元,实现资本集约化运营。其价值创造体现在:将RAROC和EVA作为决策核心,驱动资本向高效益的业务单元倾斜;考核导向上用风险调整后收益替代单纯的追求规模扩张,促进业务单元不断提升资本使用效率;同时可以充分发挥逆周期调节功能(如衰退期增配固收、繁荣期侧重权益),平滑长期收益波动。

图一:基于RAROC和EVA的优化配置模型

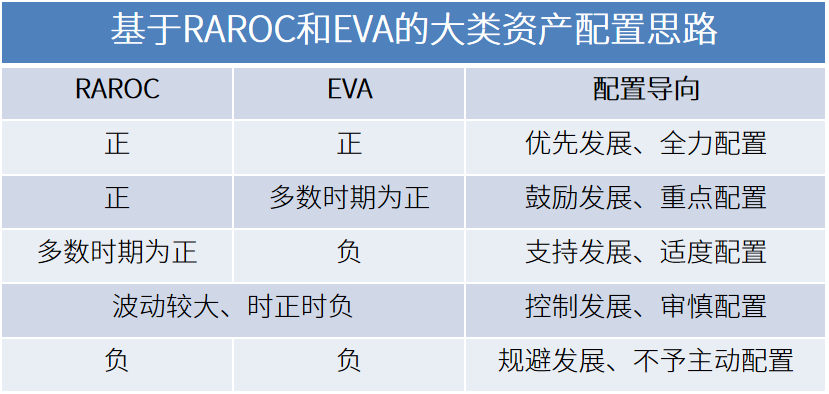

表四:基于RAROC和EVA的大类资产配置思路

(二)风险平价与风险预算:打造低波动绝对回报的资产组合

在经济资本配置解决了“资源投向”后,资产组合管理则需重点解决如何“稳健性盈利”。风险平价和风险预算管理的核心是配置风险,而非简单配置资产,这正是实现低波动、稳收益目标的关键方法。

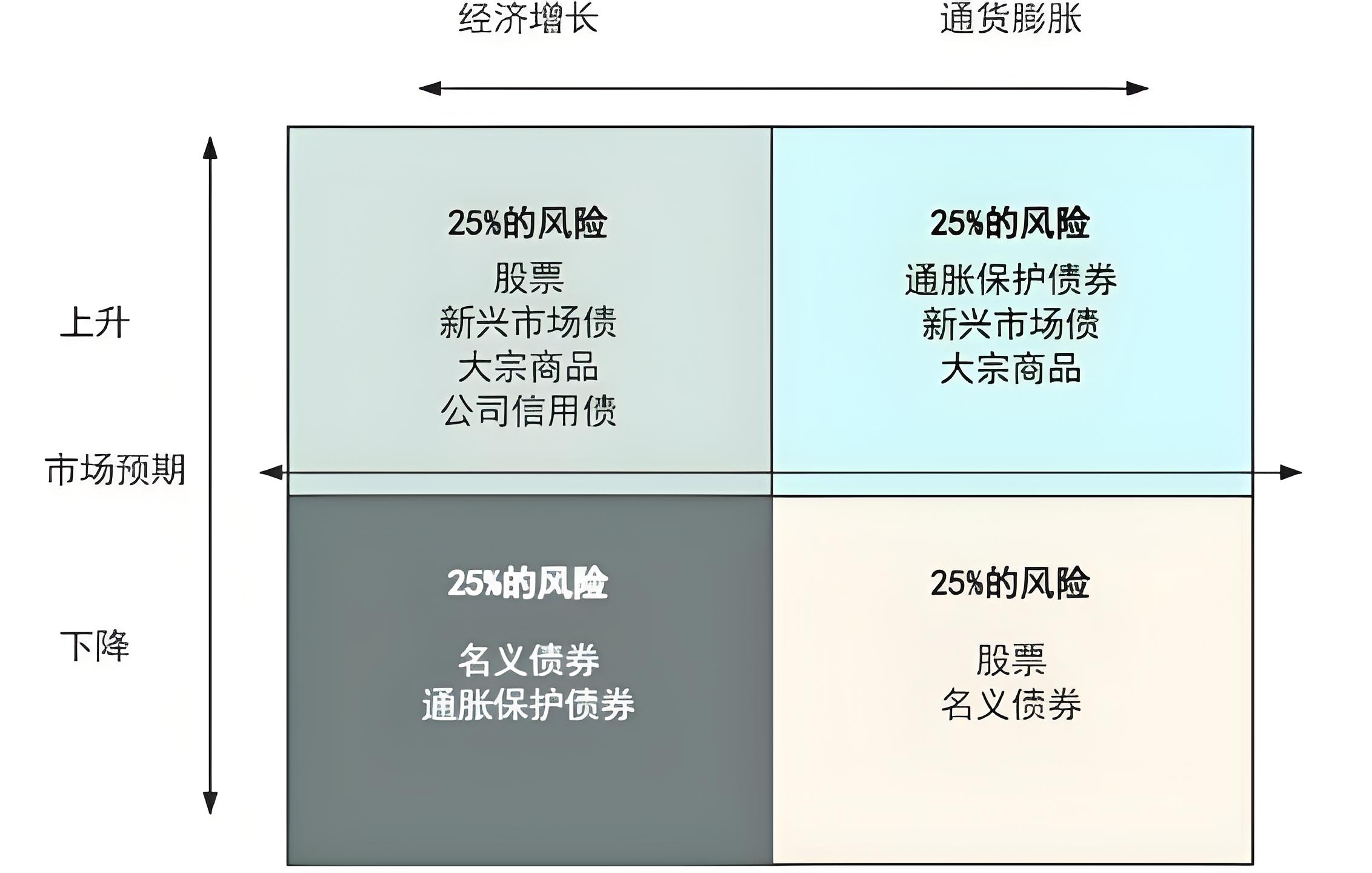

桥水基金于1996年提出全天候策略,摒弃对未来经济环境的预测,而是通过资产类别间的风险均衡配置,实现不同经济环境下的稳健收益。

图二:桥水基金的全天候策略理念

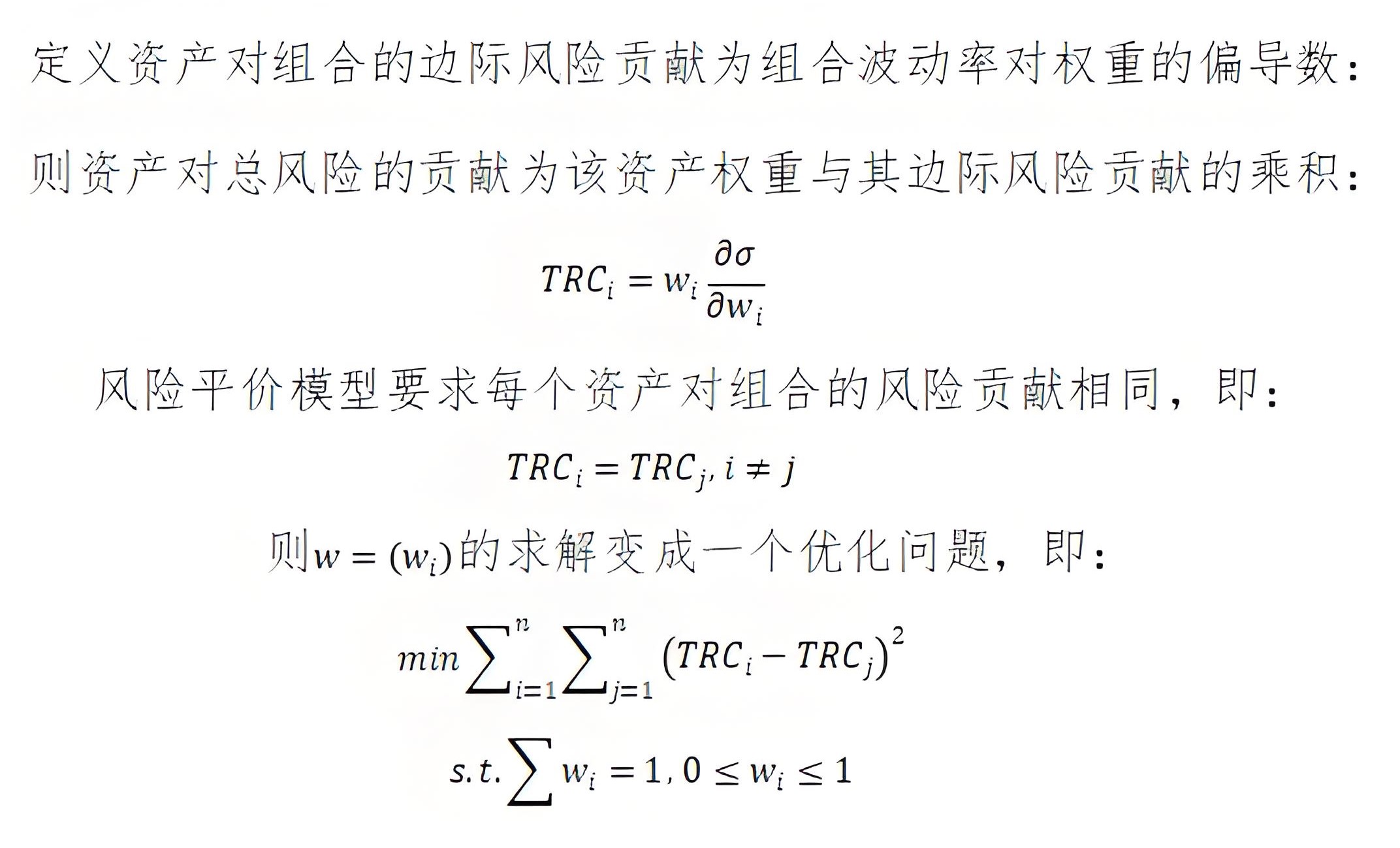

2005年(全天候策略已平稳运行数年),磐安基金的钱恩平博士首次正式提出风险平价概念,即将投资组合的整体风险平摊到每类资产,使得每类资产对投资组合整体风险的贡献相等。风险预算模型不再要求各资产的风险贡献完全相同,而是按照特定的风险偏好、收益目标来设定各资产的风险贡献,更具有灵活性。

图三:基于风险平价的优化配置模型

(三)因子配置与反脆弱:捕获因子溢价和超额收益,规避尾部风险

在风险配置的基础上,因子配置越过资产类别表象,直击收益驱动本源(即风险因子)进行主动管理,系统捕获因子溢价与超额收益;反脆弱管理则专注尾部风险对冲,通过规避极端损失保障组合稳定性;最终协同达成低波动、绝对回报目标。

1.多因子模型

多因子风险模型由Rosenberg(1974)创立,其革命性贡献在于开发了解释资产收益率来源的风格因子,实现精准分析与控制投资组合的收益来源和风险暴露敞口。

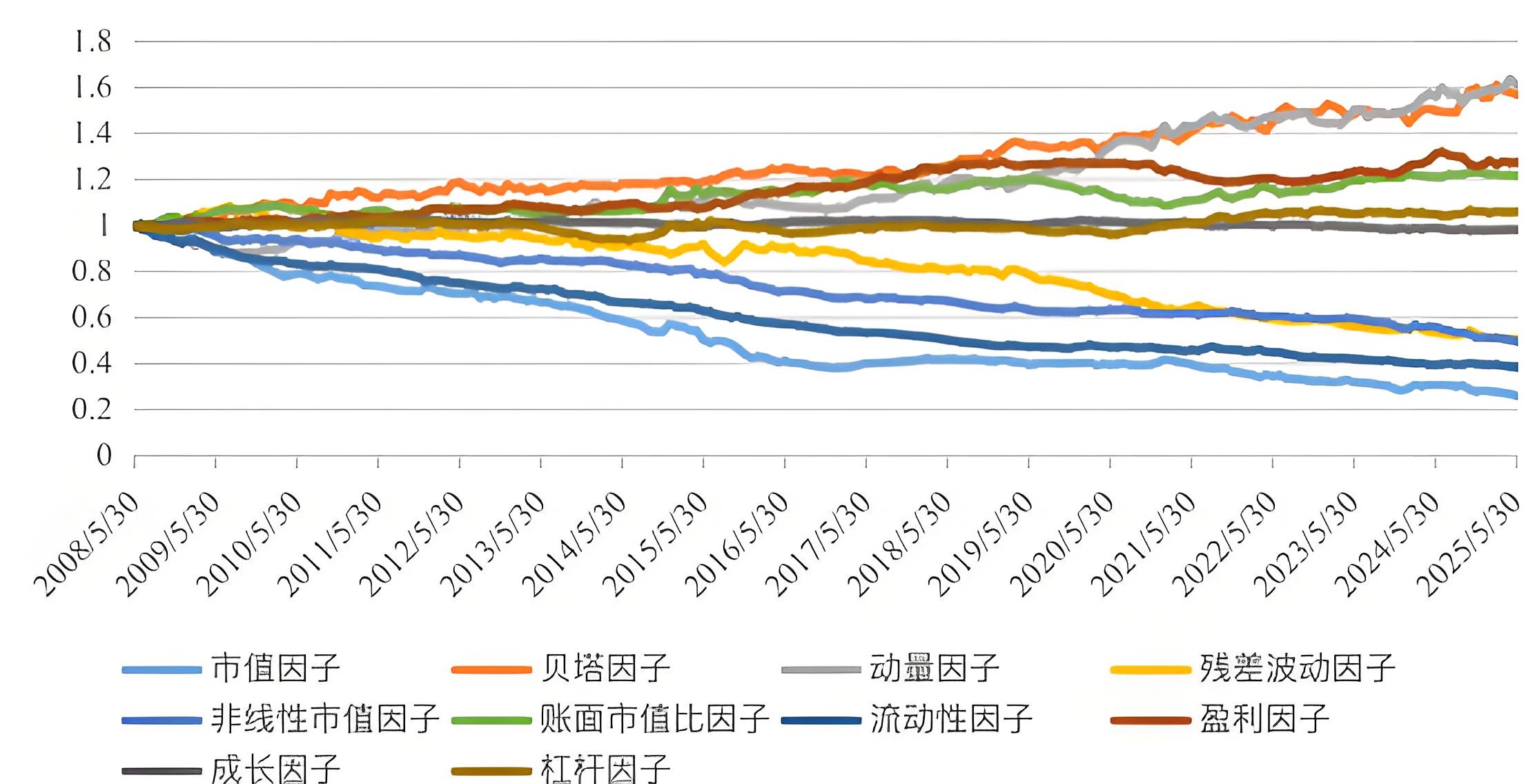

图五:因子净值

图六:多因子指增策略的最优化选股模型

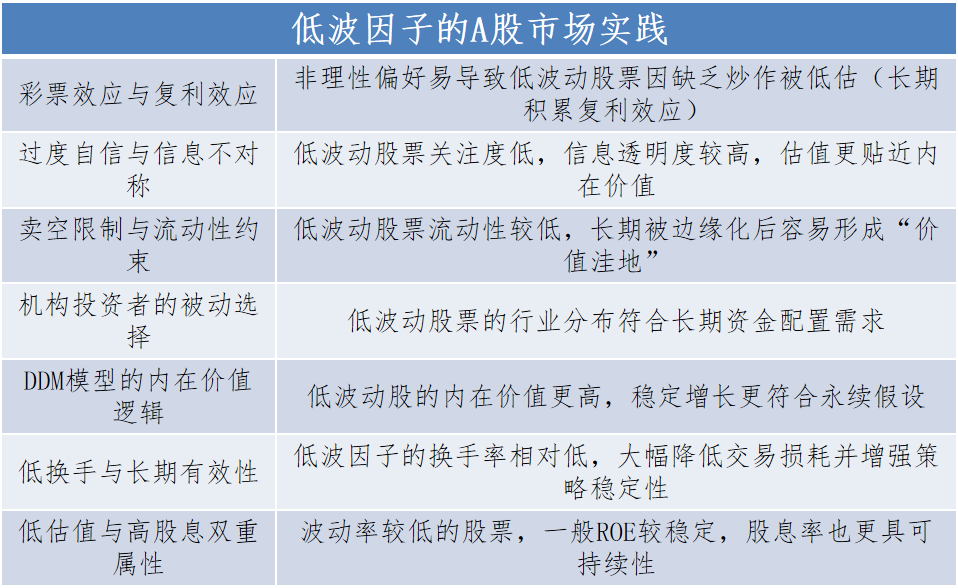

通过拆解分析因子层面的净值和回撤历史表现,可以识别出具备持续超额收益与低回撤属性的稳定性因子(如A股市场低波因子近10多年持续有显著正超额收益),主动超配此类因子,理论上可获得较为稳定的绝对收益。因此,多因子模型也为构建低波动、绝对回报的投资组合提供了创新视角和科学框架。

表五:低波因子的A股市场实践

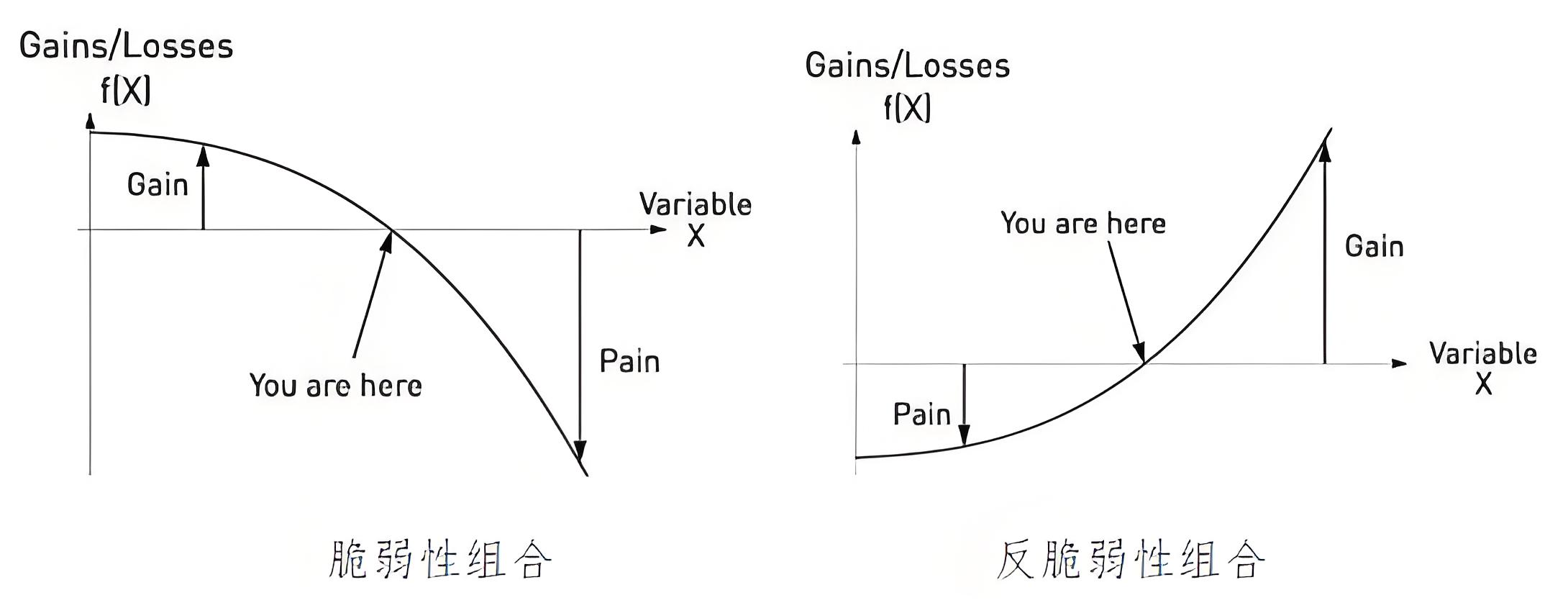

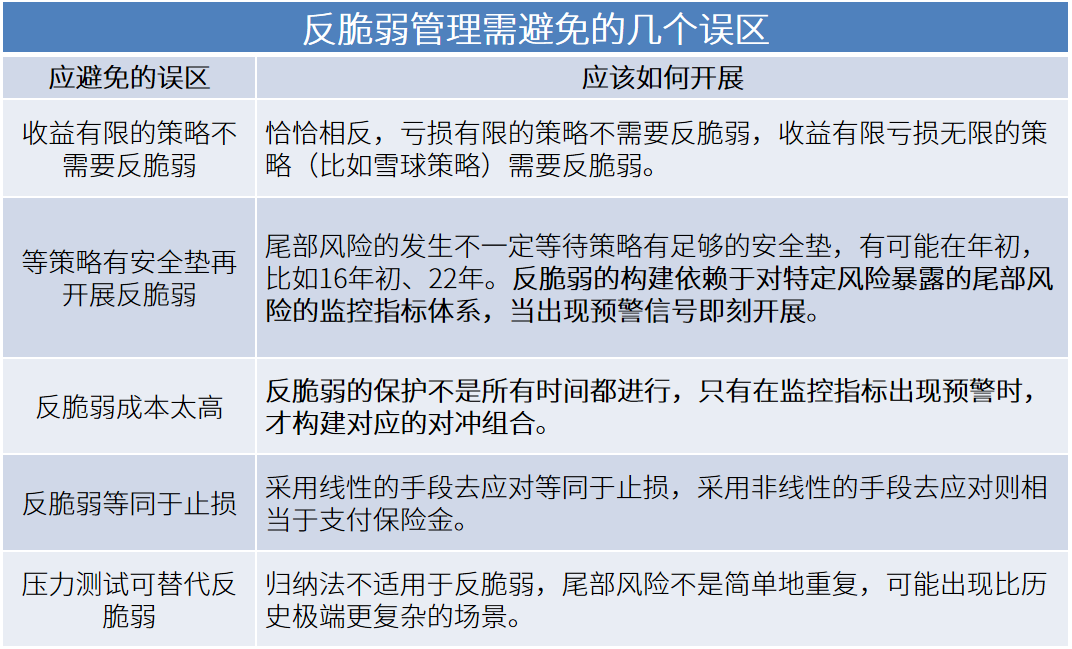

2.反脆弱性管理

反脆弱管理的重心方向在于锁定投资组合尾部风险,确保极端情境下损失可控。

图七:脆弱性组合和反脆弱组合的表现

投资组合的脆弱性表现为,当风险不利变动时亏损呈加速上升,如收益有限亏损无限的期权策略或带止损的线性策略(触及止损后被迫降仓,削弱反弹收益)。由于脆弱性本质为非线性,故需通过“非线性对冲”进行控制,如买入看跌期权(类似保险)。

表六:反脆弱管理需避免的几个误区

PART.04

风险管理第三曲线的配套改革

在破局方向的指引下,风险管理价值创造的落地实施需要有系统性、协同性和前瞻性的风险管理体系作为配套支撑。风险管理需贯穿证券公司战略、经营、资源等全领域,更要从组织架构、资本配置、业务模式、技术赋能和人才培养等维度进行深度重构。

(一)重塑组织治理架构

风险管理委员会与经营预算委员会、资产配置委员会等协同联动,风险偏好、风险容忍度和风险限额体系等风险管理政策与公司发展战略、经营考核、资本规划、资产配置等充分融合,确保风险考量与战略目标同步。

(二)构建资本配置闭环

以经济资本为核心驱动科学决策,通过RAROC和EVA指标引导资本向高效业务倾斜。构建多因子模型识别资产收益驱动因素,运用风险平价策略平衡各资产类别风险贡献,并通过衍生品降低尾部风险。

(三)推动业务模式创新转型

自营业务从单一方向性投资转向多资产、多策略组合管理,运用风险平价模型构建低波稳健组合。财富管理与资产管理开发基于风险预算的绝对收益产品。

(四)打造风险智能化中枢

整合内外部数据构建统一的风险数据集市,运用AI算法开发实时监测预警系统。重点建设风险因子库、压力测试平台等基础设施,提升量化分析能力。

(五)培育复合型人才梯队

打造“风险管理+金融工程+数据科学”的三维复合型人才,完善基于风险调整收益的考核激励机制。

PART.05

风险管理范式革命的创新方向

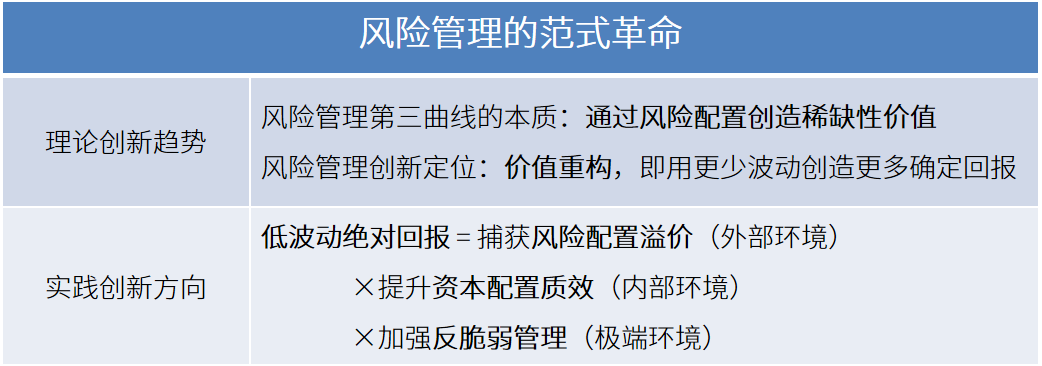

总结而言,风险管理第三曲线的本质是通过风险配置创造稀缺性价值,实现“低波动、绝对回报”。

创新框架包含三大维度:

一是大类资产配置领域,以挖掘风险配置溢价、应对外部环境为宗旨,运用风险平价理论、多因子模型等,动态配置内生性优、持续性好、稳定性强的、具有超额回报的风险因子;

二是经济资本配置领域,以提升资本配置质效、应对内部环境为核心,借助RAROC和EVA等新型计量技术,优化资本配置的管理体系;

三是尾部风险防控领域,以反脆弱能力建设、应对极端环境为重心,建设常态化的绝对回报生成机制;

证券公司可以围绕以上三个维度进行有机融合,在专业路径上可以围绕以上三大领域推动加总集成和系统重构,全面构造新时代“三位一体”的“低波动、绝对回报”的高质量发展新范式。

表七:风险管理的范式革命