衡泰多因子研究专题

因子分析是风险管理和量化交易的一种核心技术,它通过横截面回归和相关性研究等方法, 揭示影响股票收益率的潜在因子。这种方法有助于投资者识别市场风险与机会,提高投资组合的风险管理能力。在“ 衡泰多因子研究专题” 中, 我们将通过精确的数据分析和实证研究, 深入探讨各类因子表现,为投资者提供科学的投资决策支持和市场洞察。我们的目标是通过这一系列的研究, 帮助您更好地理解和运用多因子分析在实际交易和风险管理中的应用,从而在复杂多变的市场环境中获得竞争优势。

本文发表于《投资管理》/ China JOIM第九期(2024年5月刊)。

作者:衡泰多因子团队

(吴卫东博士等)

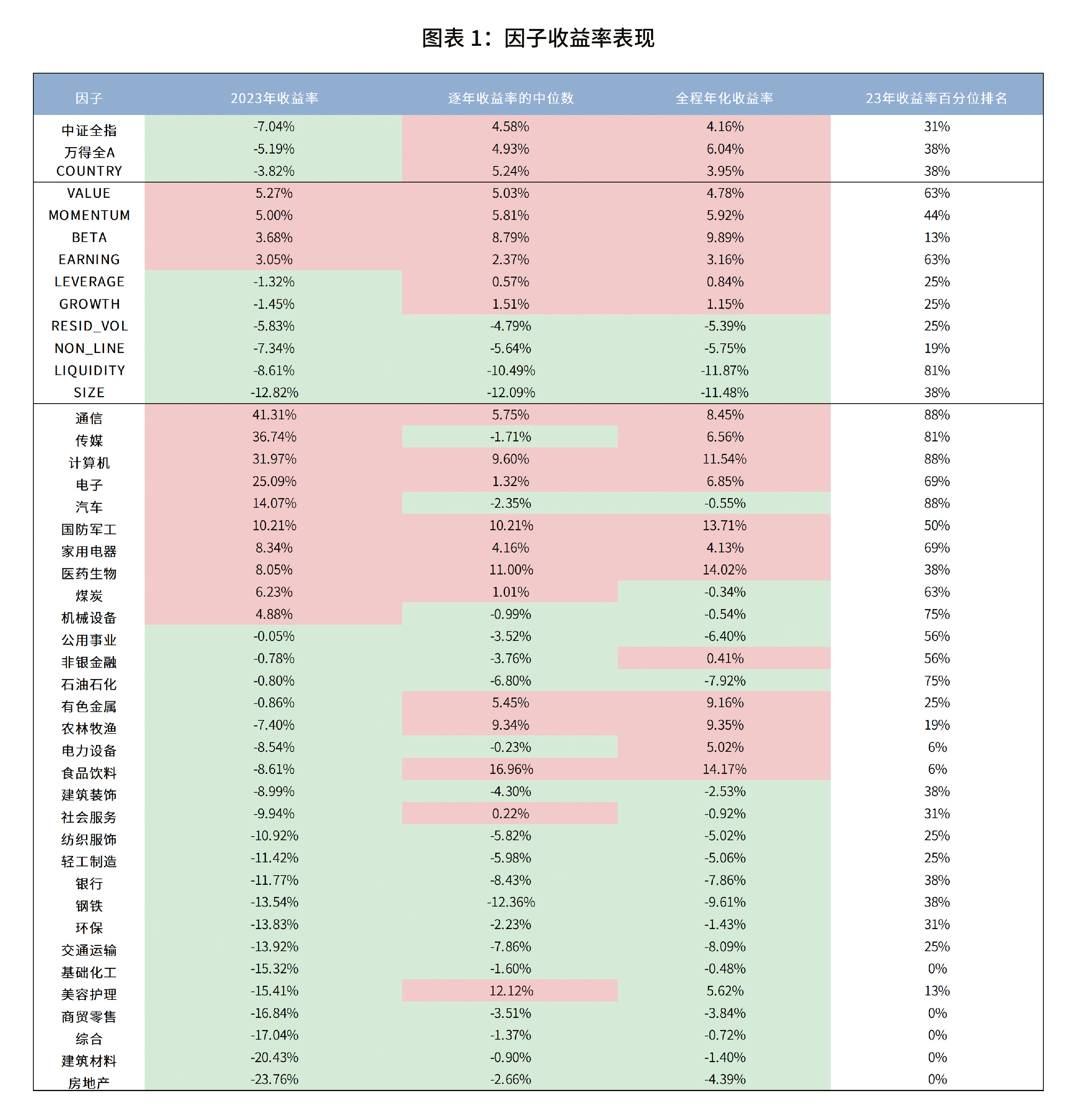

市场整体在2023 年表现不佳,中证全指和万得全A 在2023 年的收益率分别为-7.0% 和-5.2%,如图表1 所示。2007-2023 年,中证全指和万得全A 的年化收益率分别为4.2% 和6.0%,符合股票的长期增长率。美国大盘指数过去100 年的年增长率也大约为7%左右。全程国家因子年化增长率为4.0%,非常接近中证全指,说明模型的精度符合预期。从行业来看,通信、传媒、计算机和电子行业在2023 年表现突出,收益率分别为41.31%、36.74%、31.97% 和25.09%,远超其他行业。房地产行业在2023 年遭受重创,收益率为-23.76%,是所有行业中最低的。从全程(2007-2023)来看,食品饮料、医药生物、国防军工,和计算机的表现相当耀眼,年化收益率为11.5%-14.2%。需要一提的是,行业因子收益率并非行业指数收益率,概念上可以理解为行业指数收益率超过全市场收益率的部分。风格因子中VALUE(价值)和MOMENTUM(动量)因子在2023 年表现较好,收益率分别为5.3% 和5.0%。LIQUIDITY(流动性)和SIZE(市值)因子收益率分别为-8.6% 和-12.8%,说明低流动性和小盘股股票表现相对更好。

P.S. 数据截止至2023年12月29日。

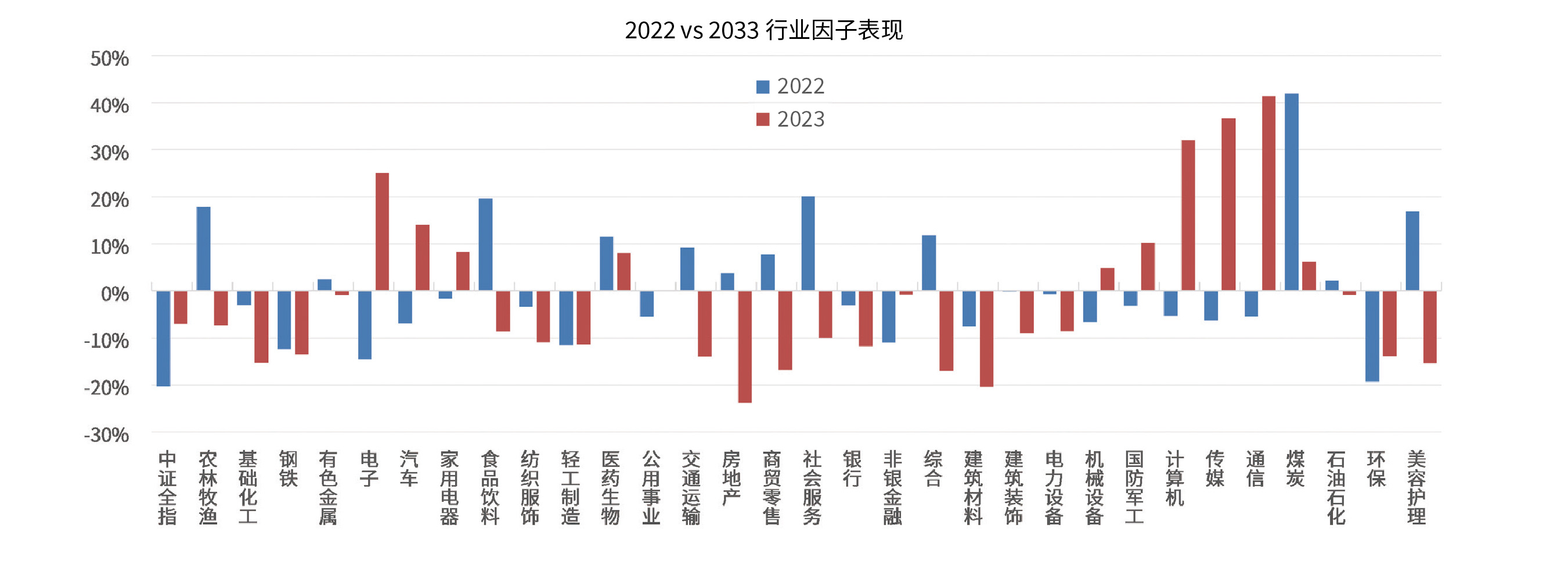

除了杠杆因子外,其余9 个风格因子的2023 年收益率基本完全延续了2022 年的表现。因为23 年大盘指数的收益率跌幅显著小于22 年,所以23 年国家因子收益率的跌幅也远小于22 年的跌幅。

图表2:2023 vs 2022 风格因子收益率表现

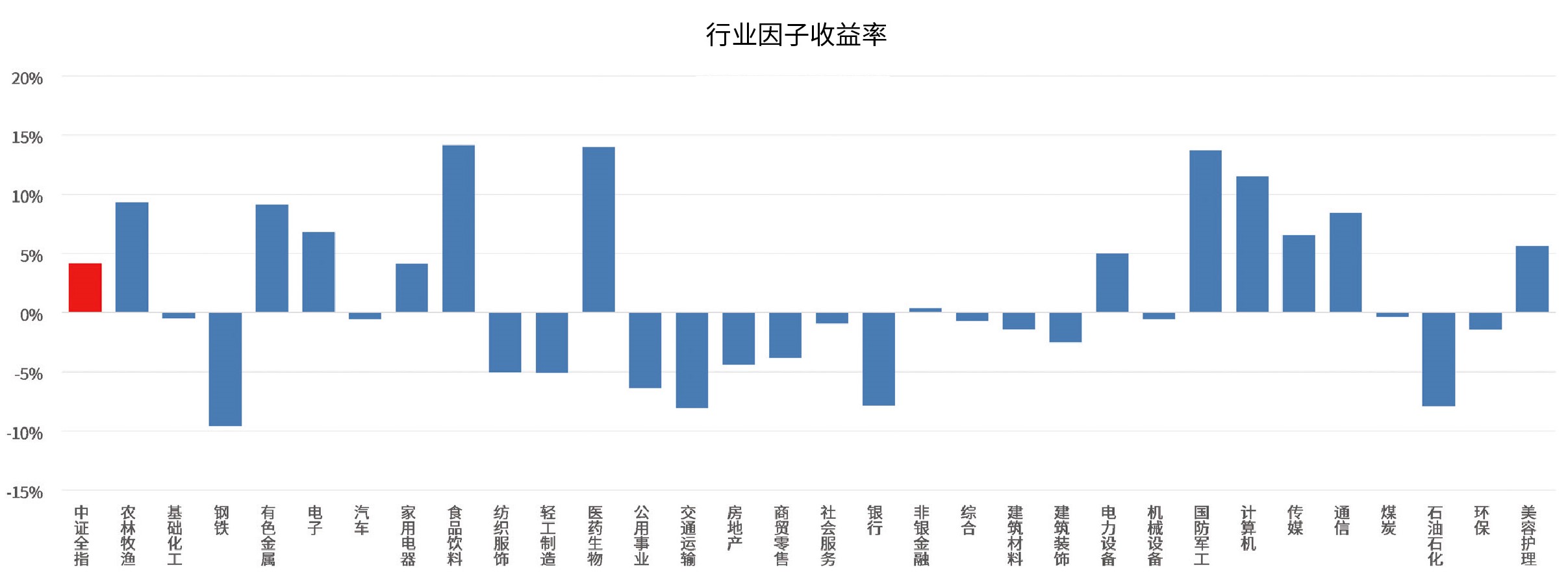

通信、传媒、计算机和电子行业在2023 年表现突出,收益率分别为41.31%、36.74%、31.97% 和25.09%,远超其他行业。房地产行业在2023 年遭受重创,收益率为-23.76%,是所有行业中最低的。

图表3:2023 vs 2022 行业因子收益率表现

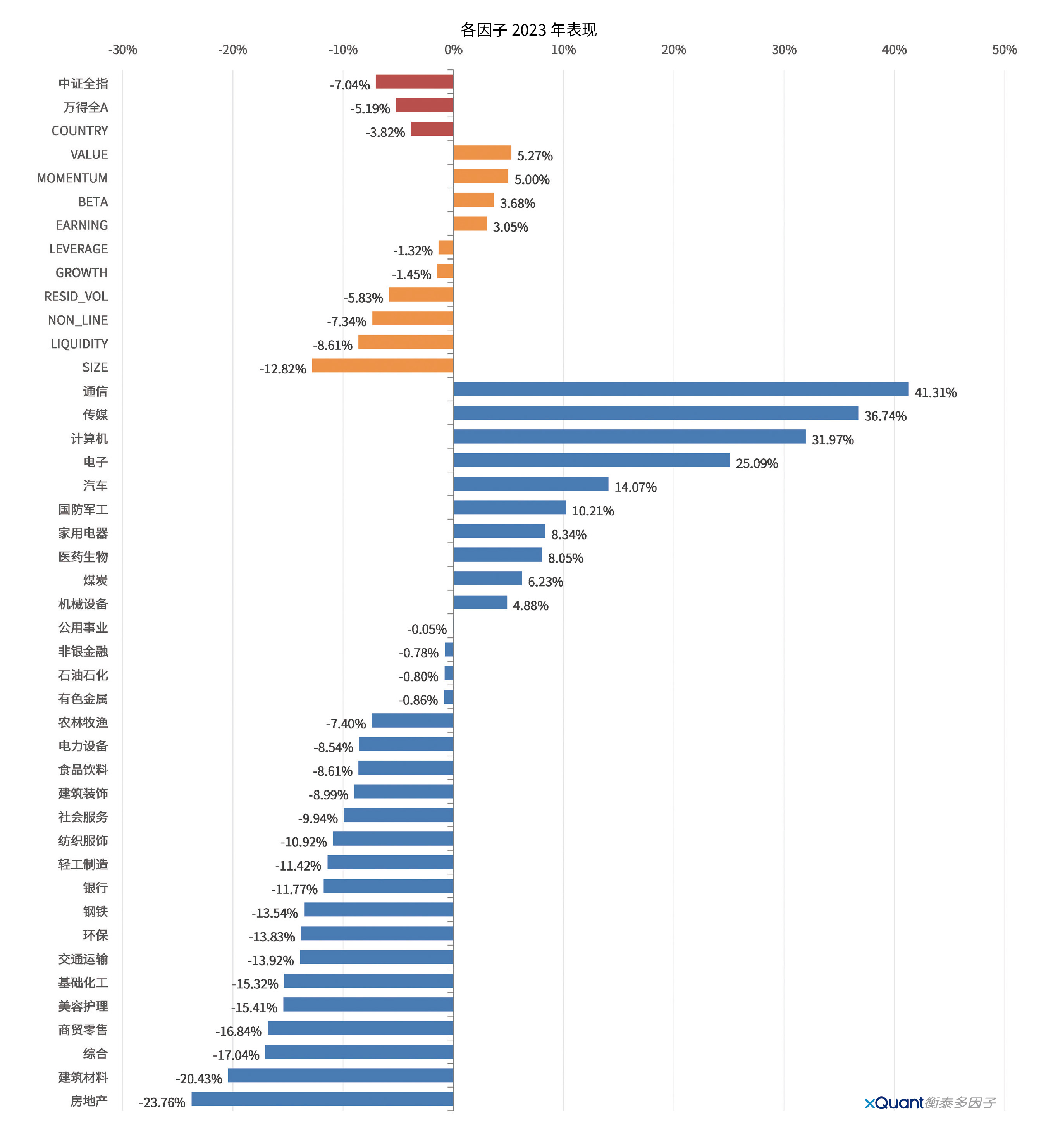

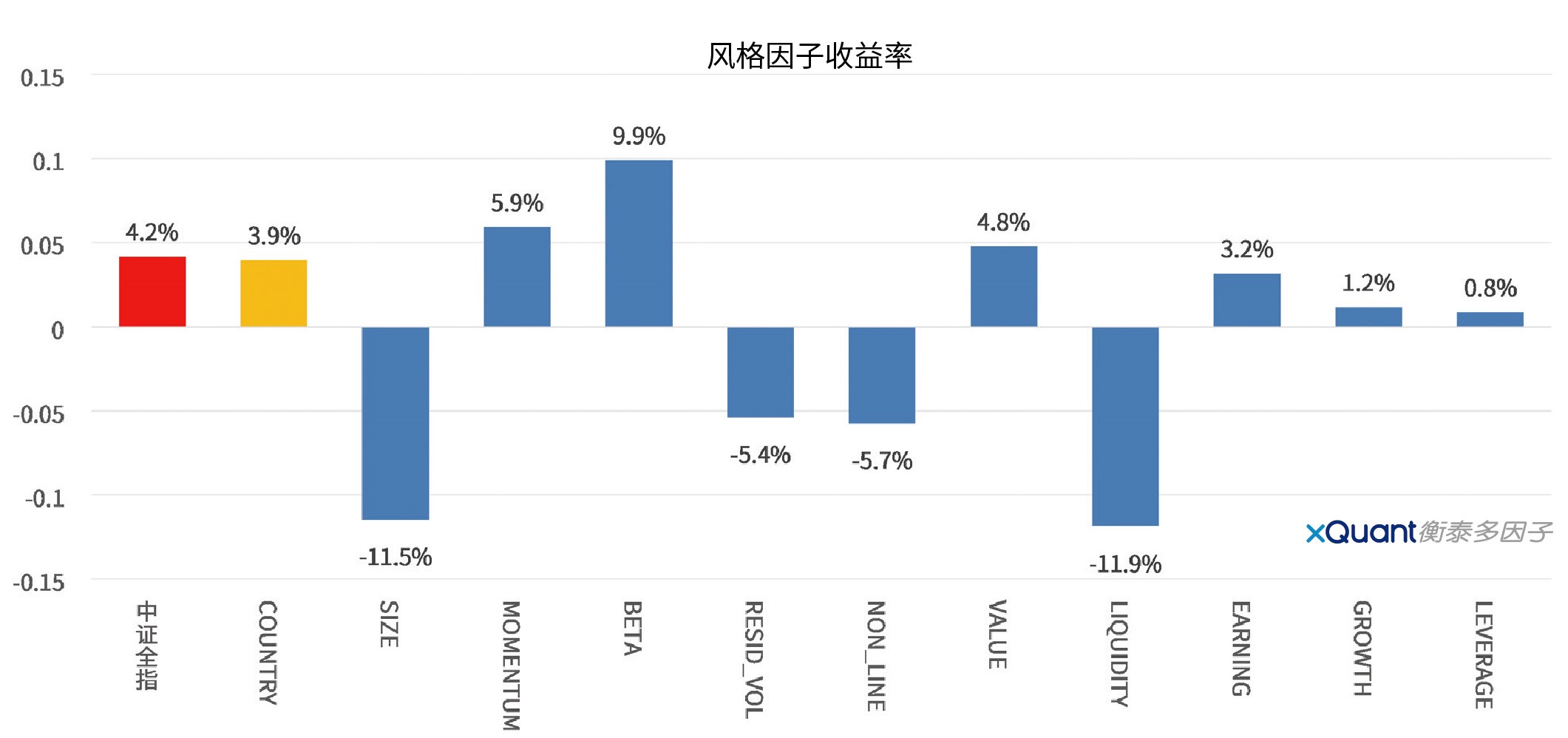

图表4 按照因子收益率表现的顺序显示23 年的因子收益率表现。

图表4:2023年的因子收益率表现

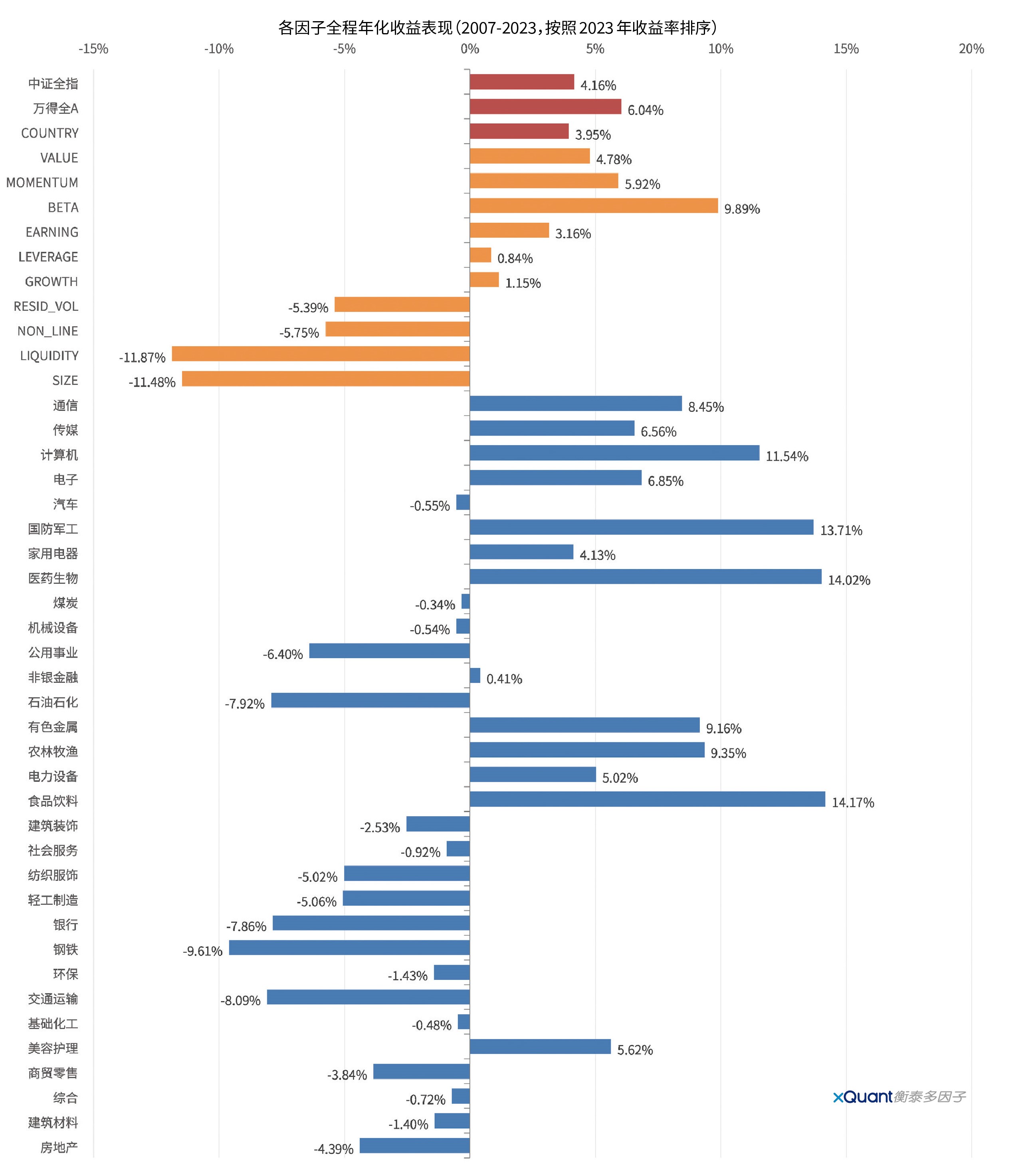

图表5 按照23年因子收益率表现的顺序,显示全程(2007-2023 年)的因子收益率表现。

图表5:全程年化因子收益率表现(2007-2023)

图表6 显示全程(2007-2023 年)风格因子的年化收益率表现。从全程来看,估值因子整体表现较好,显示低估值股票表现超越高估值股票;市值因子和流动性因子收益率显著为负,说明小市值和低流动性股票表现更为突出。

图表6:全程风格因子的年化收益率表现(2007-2023)

图表7 显示全程(2007-2023 年)行业因子的年化收益率表现。从全程来看,表现较好的行业为食品饮料、医药生物、国防军工、计算机、农林牧渔、有色金属,和通信,表现最差的为银行、交通运输、钢铁,和石油石化。

图表7:全程行业因子的年化收益率表现(2007-2023)

图表8 显示过去1 年、3 年、5 年、10 年,和全程(2007-2023 年)的因子年化收益率表现。

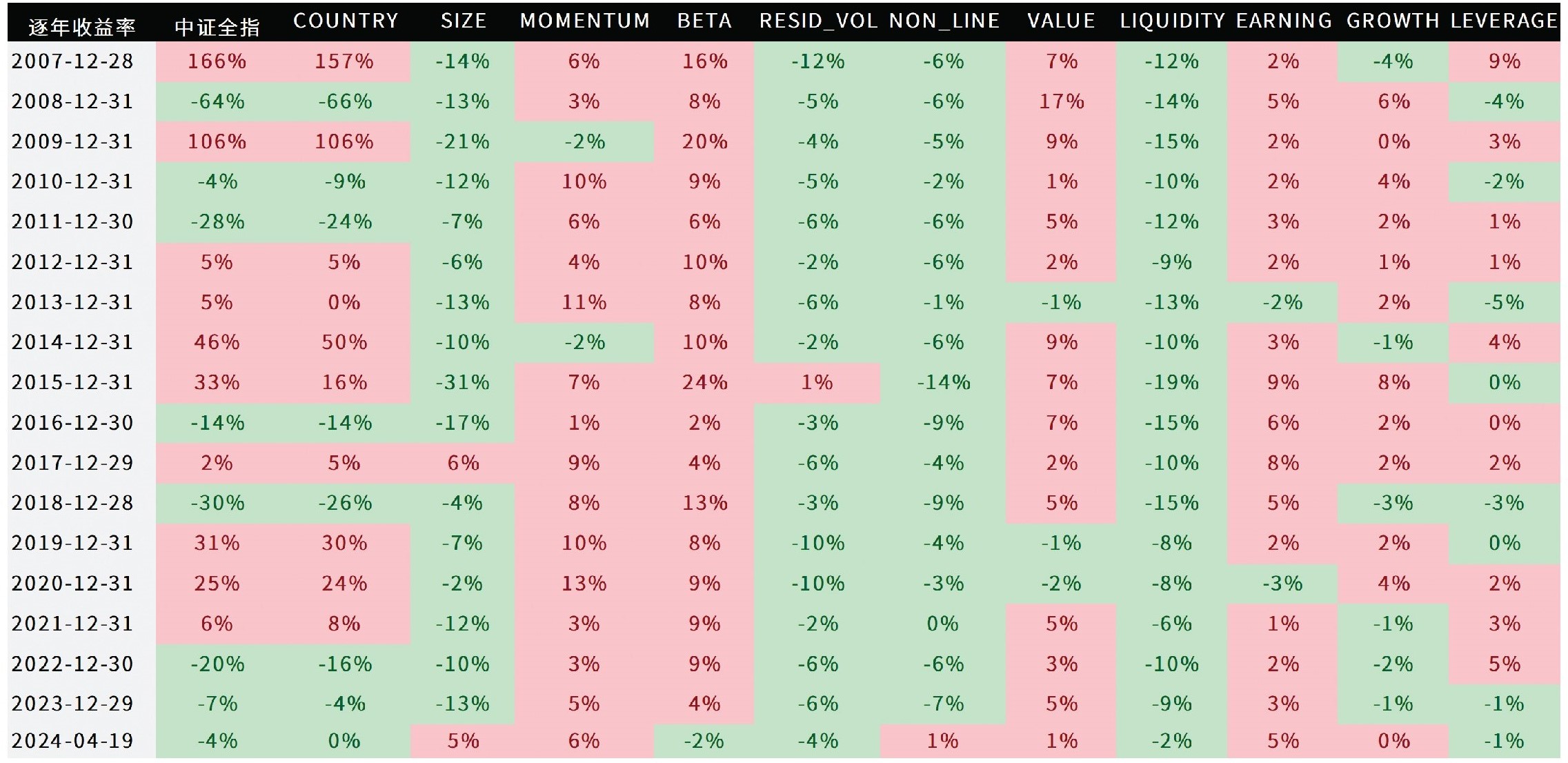

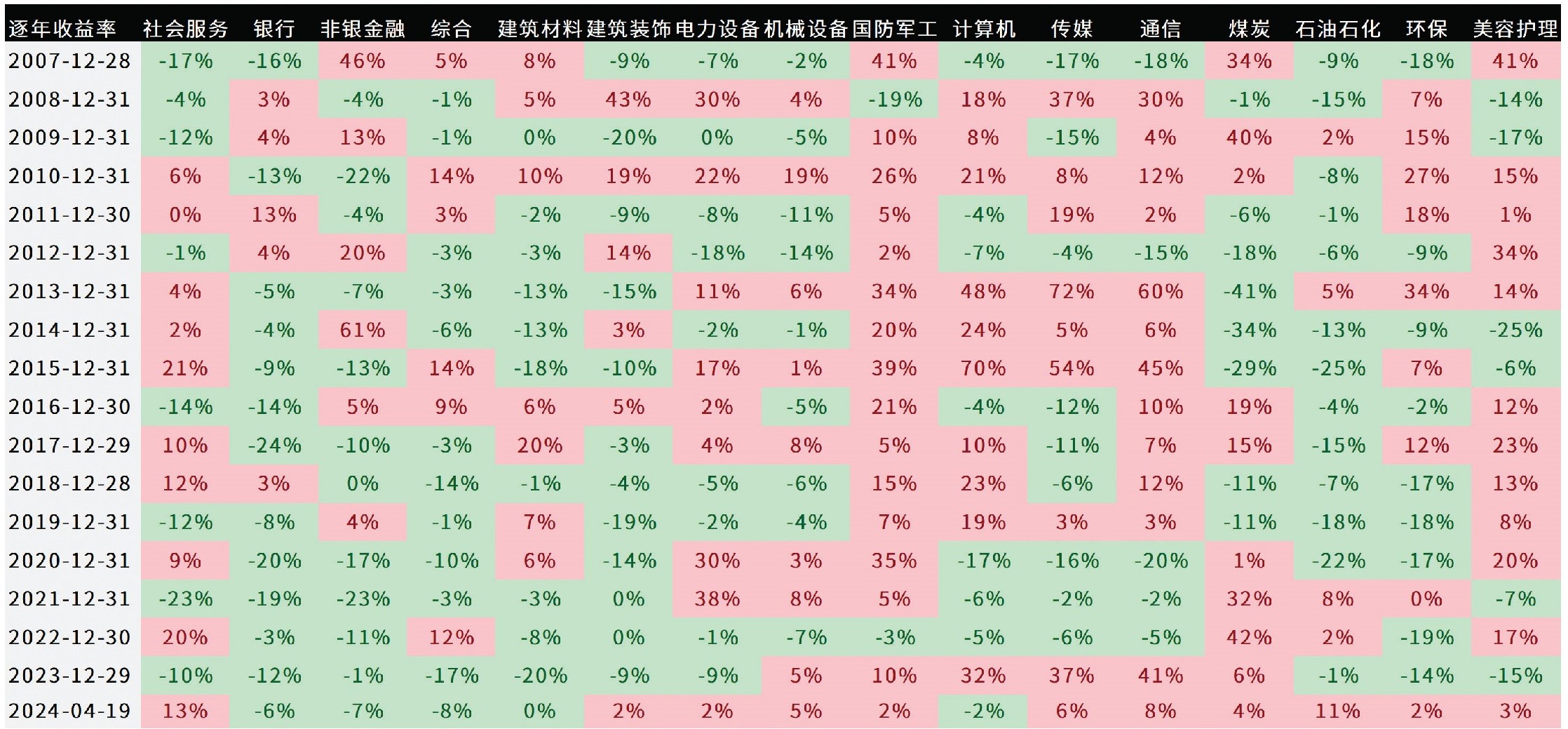

图表9显示2007-2023年风格因子的逐年收益率。非常有意思的是,风格因子收益率的逐年表现呈现出很强的惯性特征,即市值、残差波动率、非线性,和流动性因子每年的收益率几乎全部为负,动量、贝塔、估值,和盈利因子每年的收益率几乎全部为正。这个从图中的颜色区分可以看出,正收益率为粉红色,负收益率为绿色。最后一行是2024 年的收益率(截止到2024-04-19)。

图表9:2007-2023年风格因子的逐年收益率

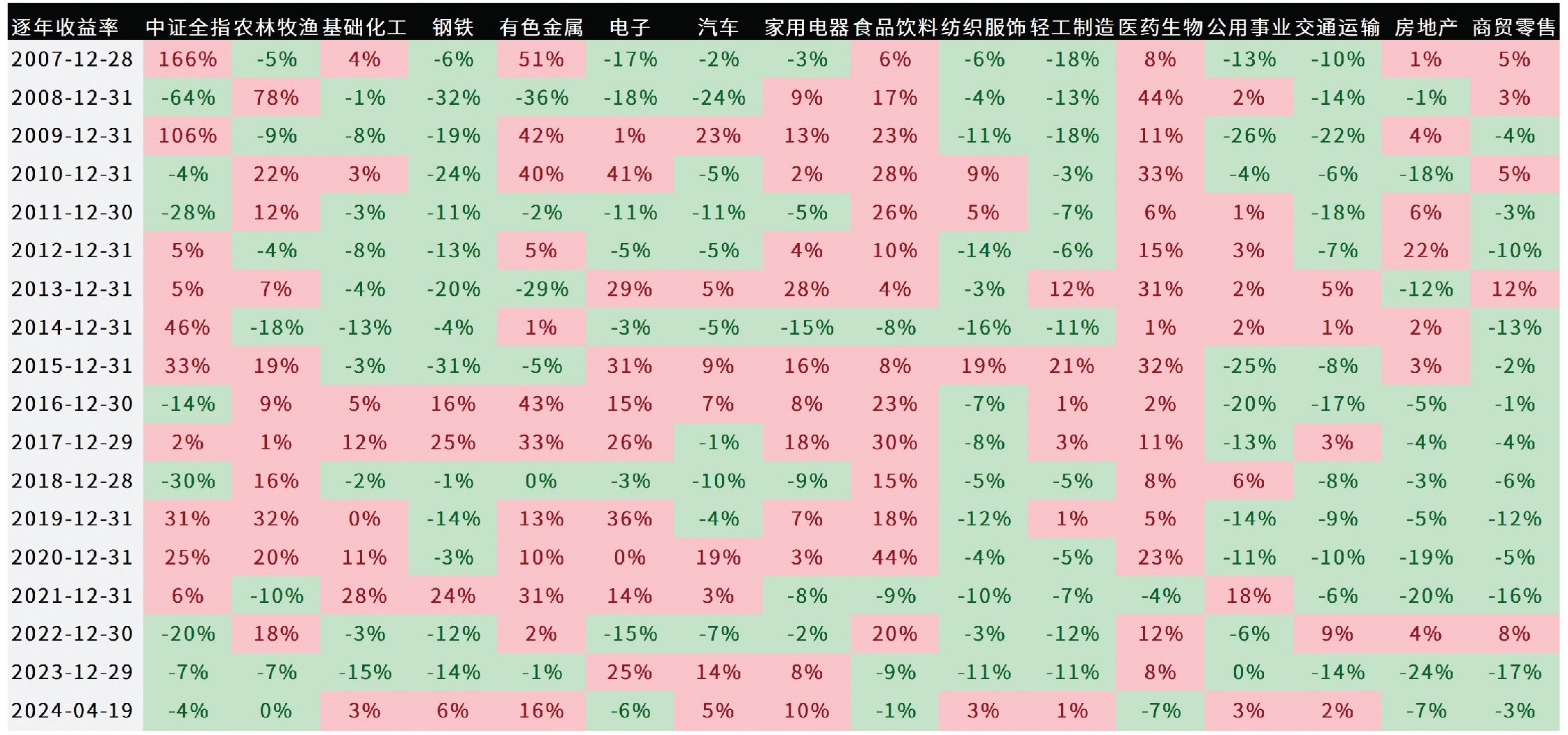

图表10显示2007-2023年行业因子的逐年收益率。

图表10:2007-2023年行业因子的逐年收益率

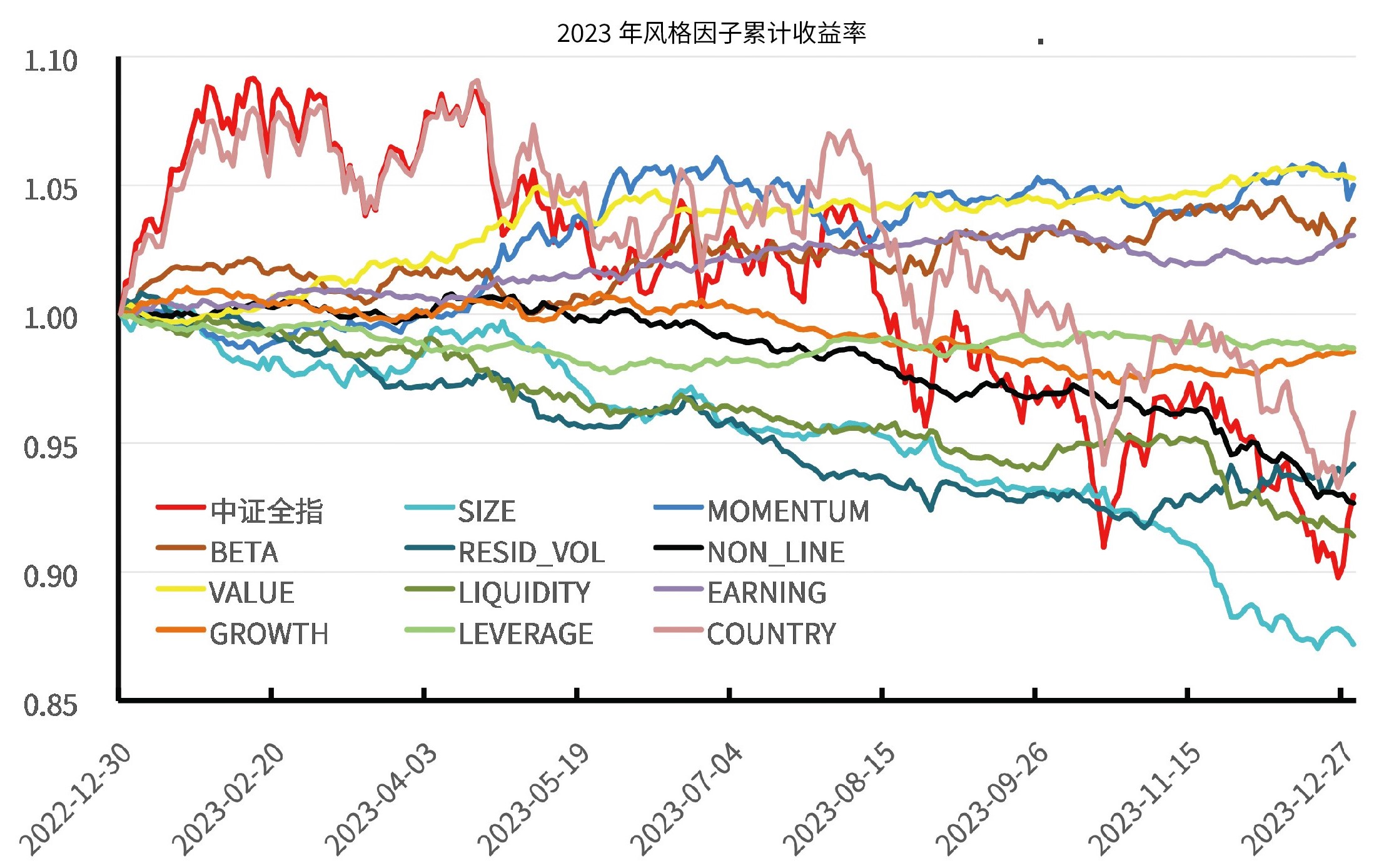

图表11 显示2023 年风格因子的累计收益率净值。

图表11:2003年的风格因子累计收益率净值

图表12显示2023年的6个表现最好的行业因子累计收益率净值。

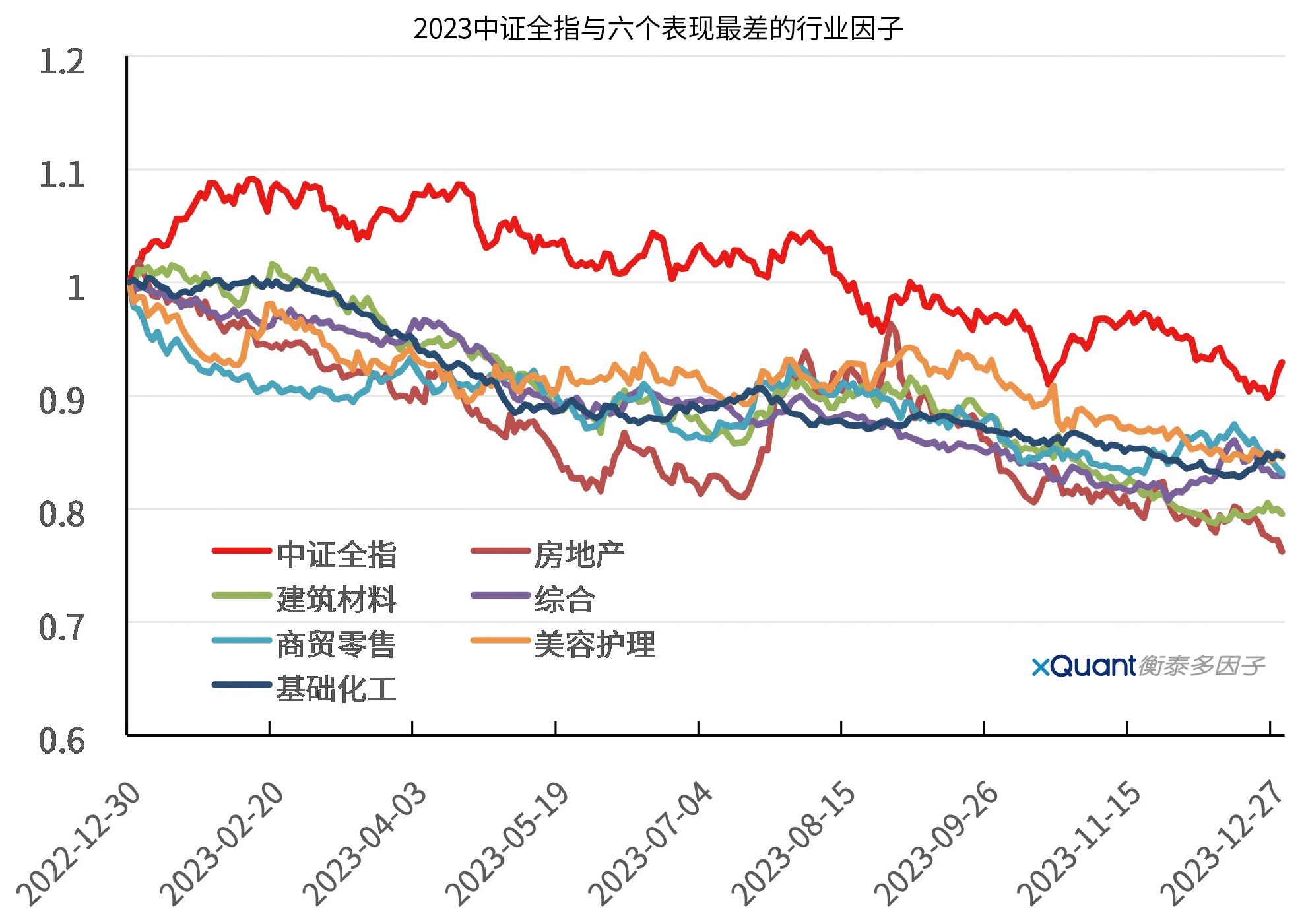

图表13显示2023年的6个表现最差的行业因子累计收益率净值。

图表13:2023年行业因子累计收益率净值

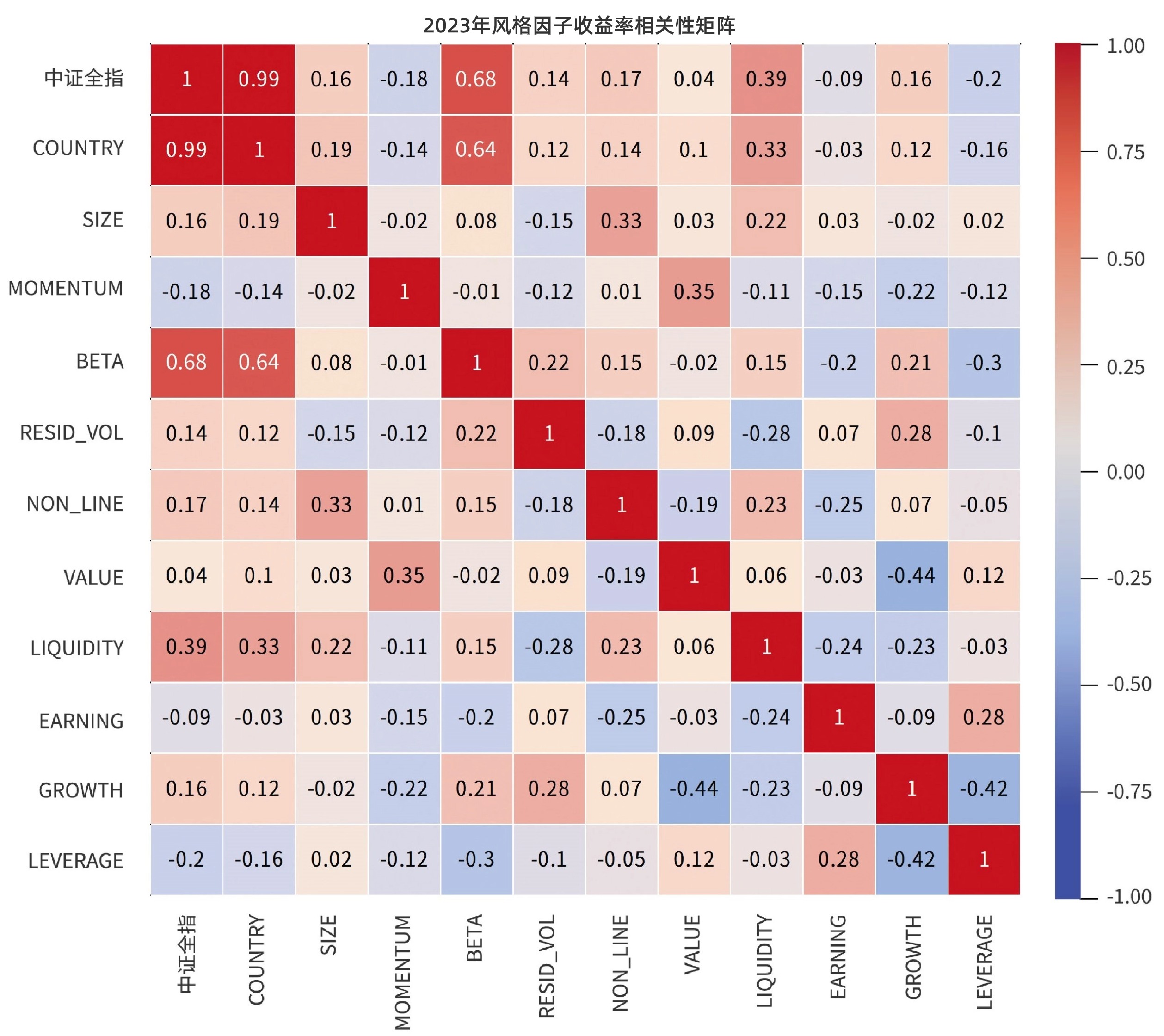

图表14 显示2023 年的风格因子收益率相关矩阵。以0.3 为相关性阈值,SIZE 与NON_LINE 正相关;MOMENTUM 与VALUE 正相关;BETA 和LIQUIDITY 这两个因子与中证全指/ 国家因子正相关性很高;NON_LINE 与SIZE 正相关;VALUE 与MOMENTUM 正相关,与GROWTH 负相关;GROWTH 与VALUE、LEVERAGE 负相关;LEVERAGE 与BETA、GROWTH 负相关。

图表14:2023年的风格因子收益率相关性矩阵

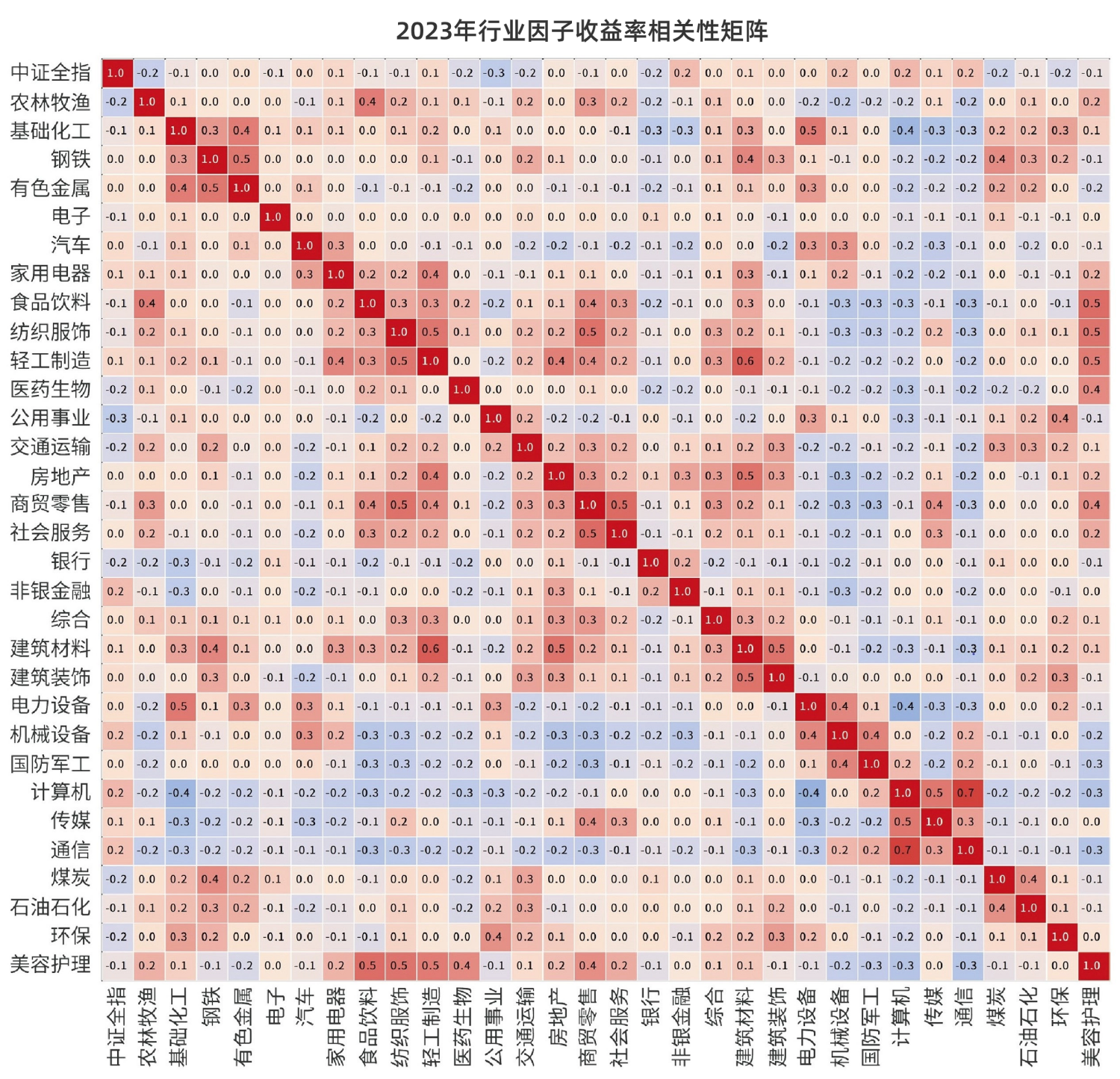

图表15显示2023年的行业因子收益率相关矩阵。以0.35为相关性阈值,农林牧渔与食品饮料正相关;基础化工与电力设备、有色金属正相关,与计算机负相关;钢铁与有色金属、建筑材料、煤炭正相关;有色金属与钢铁、基础化工正相关;家用电器与轻工制造正相关;食品饮料与美容护理、农林牧渔、商贸零售正相关;纺织服饰与商贸零售、美容护理、轻工制造正相关;轻工制造与建筑材料、纺织服饰、美容护理、房地产、家用电器、商贸零售正相关;医药生物与美容护理正相关;公用事业与环保正相关;房地产与建筑材料、轻工制造正相关;商贸零售与社会服务、纺织服饰、食品饮料、美容护理、轻工制造、传媒正相关。

社会服务与商贸零售正相关;建筑材料与轻工制造、建筑装饰、房地产、钢铁正相关;建筑装饰与建筑材料正相关;电力设备与基础化工、机械设备正相关,与计算机负相关;机械设备与国防军工、电力设备正相关;国防军工与机械设备正相关;计算机与通信、传媒正相关,与电力设备、基础化工负相关;传媒与计算机、商贸零售正相关;通信与计算机呈强正相关性0.7;煤炭与钢铁、石油石化正相关;石油石化与煤炭正相关;环保与公用事业正相关;美容护理与食品饮料、纺织服饰、轻工制造、医药生物、商贸零售皆正相关。

图表15:2023年的行业因子收益率相关性矩阵

图表16 显示2023 年的风格行业因子收益率相关矩阵。以0.35 为相关性阈值,VALUE 与计算机正相关性较高,与电力设备、基础化工负相关;GROWTH 与电力设备正相关;LEVERAGE 与建筑材料、钢铁正相关;EARNING 与计算机负相关。

图表16:2023年的因子收益率相关性大矩阵

2023各因子收益率相关性矩阵

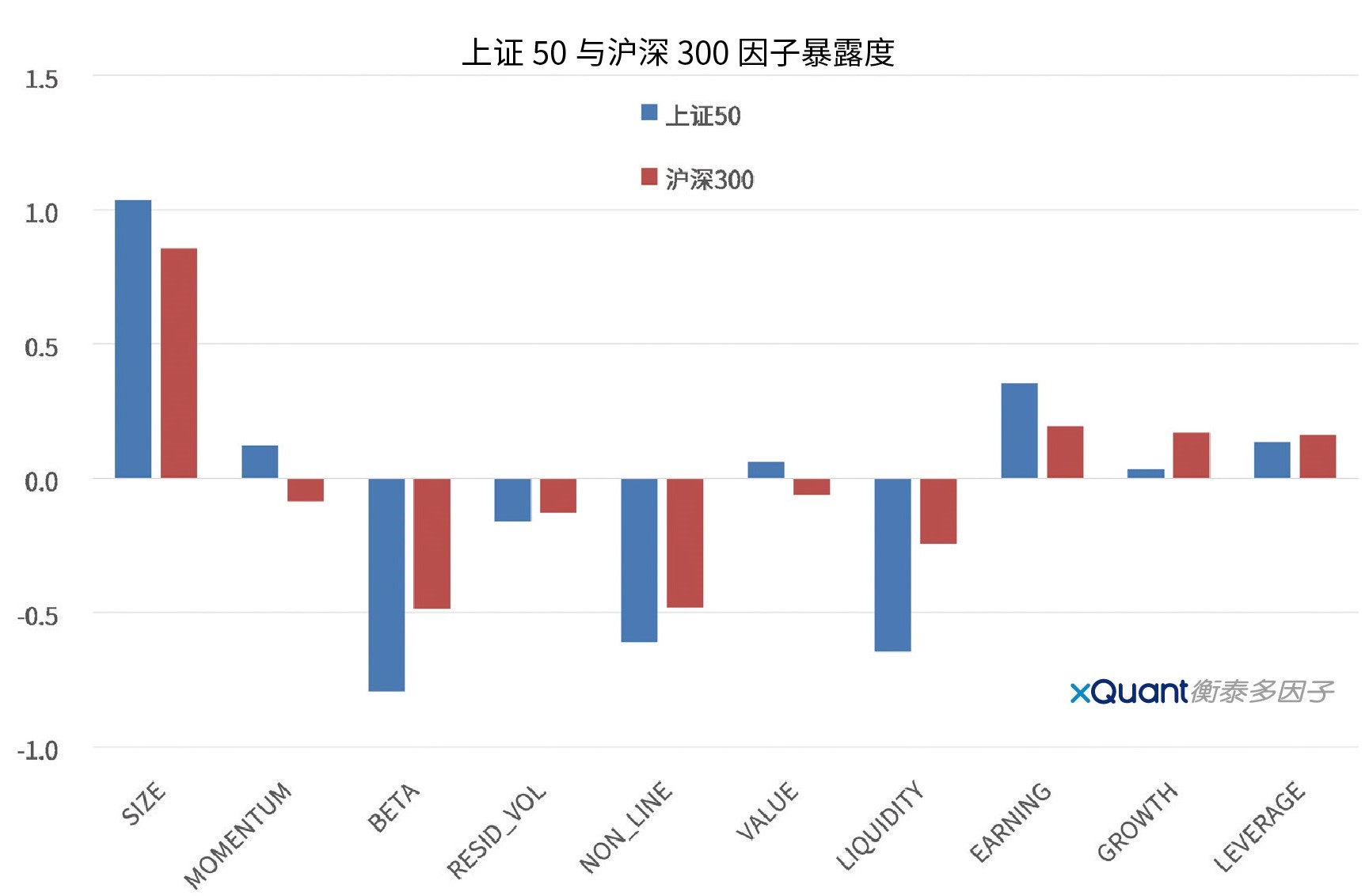

图表17-20 显示市场常用指数的风格因子暴露度(2024/3/4)。上证50 和沪深300 指数在SIZE 上呈现较强正向暴露,在BETA、NON_LINE、和LIQUIDITY 中呈现较强的负向暴露。

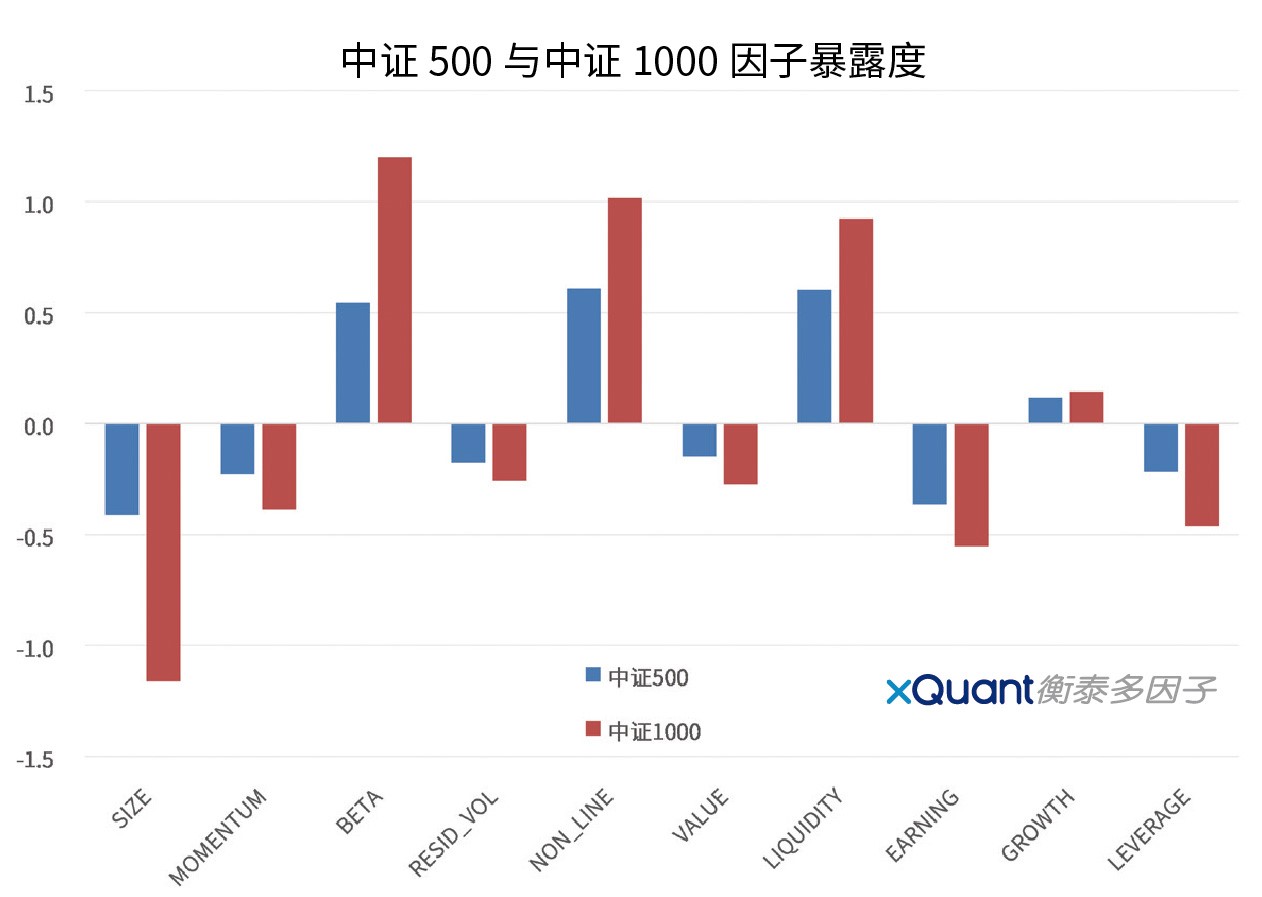

中证500 和中证1000 指数在SIZE 上呈负向暴露,在BETA、NON_LINE、和LIQUIDITY 中呈较强的正向暴露,基本和上证50/ 沪深300 反过来;中证全指作为全市场指数,在各个风格因子上的暴露度都比较小(因子中性)。

这里值得一提的是,因为多因子模型中因子暴露度标准化是把原始因子值减去流通市值加权的均值,再除以标准差,所以全市场股票的因子中位数并不是零。图表17 里也显示了各个因子暴露度的中位数。比如,size 因子的中位数是-1.98,也就是说,全市场一半股票的size 因子值大于-1.98,另一半小于-1.98。size 因子为0 的股票的总市值对应大约390 亿元。截止到2024/4/15,A 股的总市值中位数大约为45 亿元,平均值为142 亿元。总市值分布的最大值位于29 亿元处,ln(总市值)分布的最大值位于36 亿元处,non-line 因子最大值对应的市值大约为88 亿元。

图表17:市场常用指数的风格因子暴露度

图表18:上证50和沪深300指数的风格因子暴露度

图表19:中证500和中证1000指数的风格因子暴露度

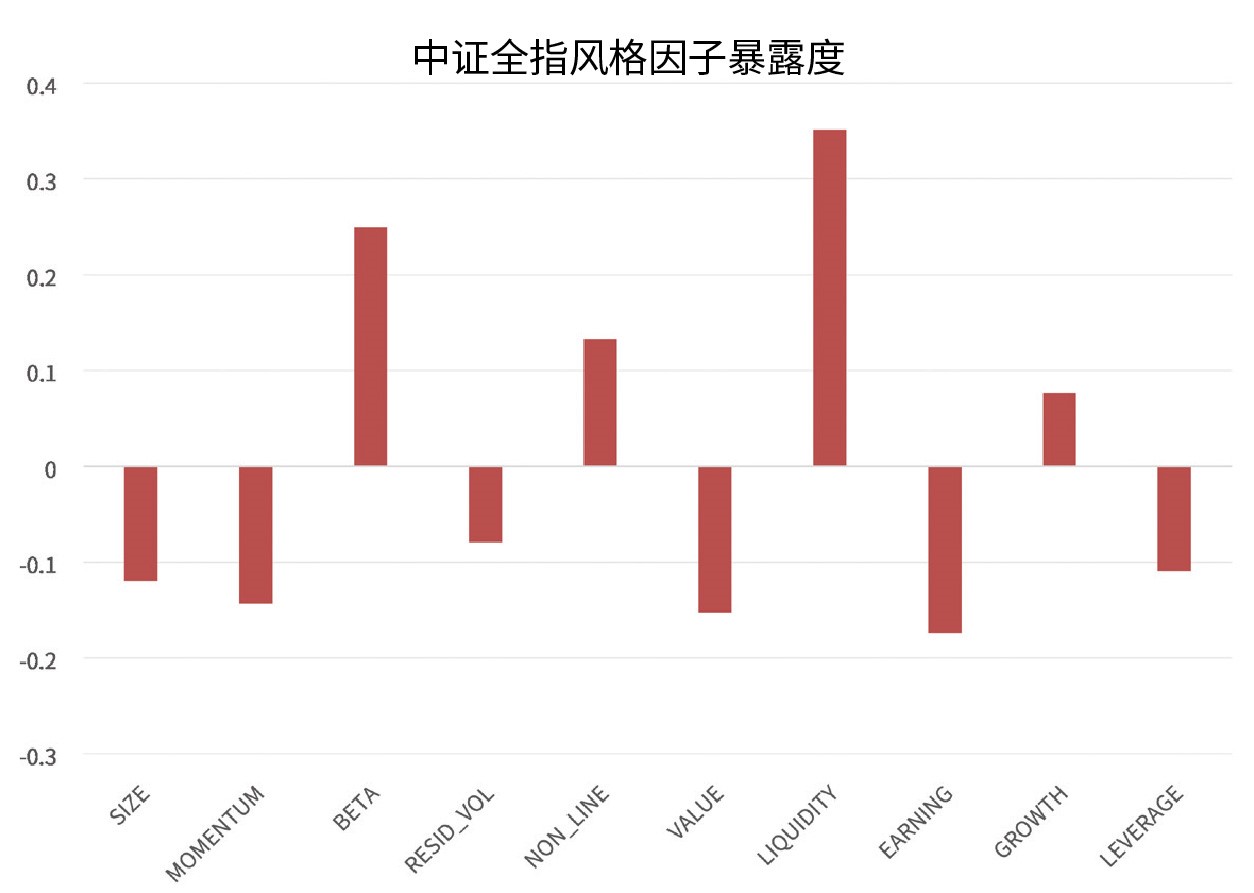

图表20:中证全指指数的风格因子暴露度

图表21 显示市场常用指数的行业因子暴露度(2024/3/4)。上证50 行业暴露主要集中于食品饮料(主要是贵州茅台)、银行、非银金融、电力设备, 和医药生物;沪深300 则集中于银行、食品饮料、非银金融、电子、电力设备, 和医药生物;中证500 在医药生物、电力设备、电子、非银金融, 和有色金属有较高的暴露度;中证1000 集中于医药生物、电子、计算机、电力设备, 和基础化工;作为代表全市场的指数,中证全指在电子、医药生物、电力设备、银行, 和食品饮料有较高的暴露度。

(完)

金融研究与IT技术的密切结合和高度整合,是衡泰的特色之一。

衡泰研究中心拥有专业的定量分析研究团队,汇集多位华尔街专家及国内金融软件资深专家。研究领域覆盖定价模型、信用分析、风险计量、绩效分析、会计核算、市场规则、定量投资、机器学习等。

由衡泰研究出品的《投资管理》/ China JOIM ,旨在打造实证研究与实践的专业交流平台,搭建投资管理学术与业界的桥梁。