2024年伊始,大家都在关注它⬇

《商业银行资本管理办法》正式施行。《商业银行资本管理办法》的正式发布和施行,对我国的金融体系具有深远的影响和意义。

新规背景和重点

分三个档次,匹配不同的资本相关方案

进一步细化风险加权资产的计量规则

完善信用、市场和操作风险的风险评估要求

不同档次银行信披要求不同

关于市场风险管理的要求

商业银行的交易业务规模不断扩大,产品的复杂程度与日俱增,面临的市场风险更大更复杂。国际环境变化,市场不确定性进一步提高,利率市场化及人民币汇率的双向波动等金融机制的完善,为商业银行市场风险管理工作带来更大压力和挑战。

《商业银行资本管理办法》落地对商业银行市场风险管理、计量、数据、系统提出更高要求,要求商业银行更新市场风险计量方法,根据市场风险加权资产、衍生工具名义本金等一系列指标,采用新标准法或简化标准法进行资本计量。

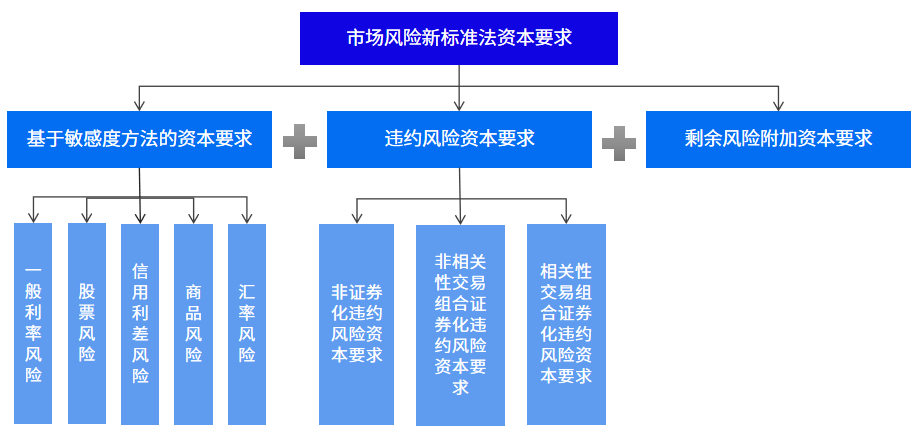

新标准法

新标准法下市场风险资本要求为敏感性资本要求、违约风险资本要求、剩余风险附加要求之和。

简化标准法

并表口径市场风险加权资产不超过150亿元,并表口径非中央交易对手衍生工具的名义本金(全账簿)不超过4000亿元的银行可选择使用简化标准法。

市场风险资本要求=

利率风险资本要求(含利率类期权资本要求)×1.3

+ 汇率风险资本要求(含汇率类期权资本要求)×1.2

+ 商品风险资本要求(含商品类期权资本要求)×1.9

+ 股票风险资本要求(含股票类期权资本要求)×3.5

衡泰“新规”方案来了

衡泰基于20余年风险管理领域经验和对巴塞尔协议Ⅲ的理解以及国内《商业银行资本管理办法》的学习,xRiskPlus衡泰市场风险管理系统已升级相关计量参数与管理功能,帮助银行实现《商业银行资本管理办法》要求的市场风险计量。

新标准法参数配置

风险组配置。对敏感性风险、违约风险和剩余风险大类进行配置对应的场景参数。根据不同的风险类别,将一组具有相似特征的风险因子配置为对应的风险组。

风险权重配置。在同一风险组内,配置每个风险因子的风险权重。

相关系数配置。在同一风险组内,配置不同风险因子间的相关系数。在不同风险之间配置对应的相关系数。

新标准法资本计量结果

针对市场风险资本计量的计量结果进行分类呈现,包括市场风险计量总资本、敏感性风险资本、违约风险资本、剩余风险资本。

同时,系统也满足简易标准法要求的风险资本计量,提供各类资产计量报告。

更全面、灵活、精细的xRiskPlus系统

2002年至今

从风险管理系统开拓者

xRisk 1.0,到市场风险专项计量的

xRiskPlus 5.0再到更高效灵活精细的 xRiskPlus 6.0

xRiskPlus衡泰市场风险管理系统经过多年的打磨积累,形成跨货币、多资产、多维度的市场风险管理方案,对市场风险实现统一管理,统一计量,统一报送,支持产品估值、风险计量与绩效管理,覆盖包括传统金融产品以及各类金融衍生品。

完整、成熟的数据管理平台

连接多种数据源,具备数据核对、数据回溯、主动数据监控、风险预警等功能。

准确、全面的风险计量引擎

覆盖中国金融市场各类金融工具,包括场外衍生品。具备产品估值定价、压力测试、敏感性指标计算,多资产组合风险计算等,及有效性后验测试。

强大的报表管理体系

新标准法资本要求表、简易标准法资本要求表、全行市场风险限额监控日报、监管报送城商行衍生品报表、交易账户压力测试日报等。支持报表自定义。

作为国内较早研究、实践巴塞尔协议Ⅲ和《商业银行资本管理办法》的IT服务商,衡泰已为成都银行等多家银行提供基于《商业银行资本管理办法》要求的市场风险资本计量的系统建设服务。

《商业银行资本管理办法》2024年1月1日正式施行, xRiskPlus衡泰市场风险管理系统助力商业银行市场风险资本计量体系持续建设。