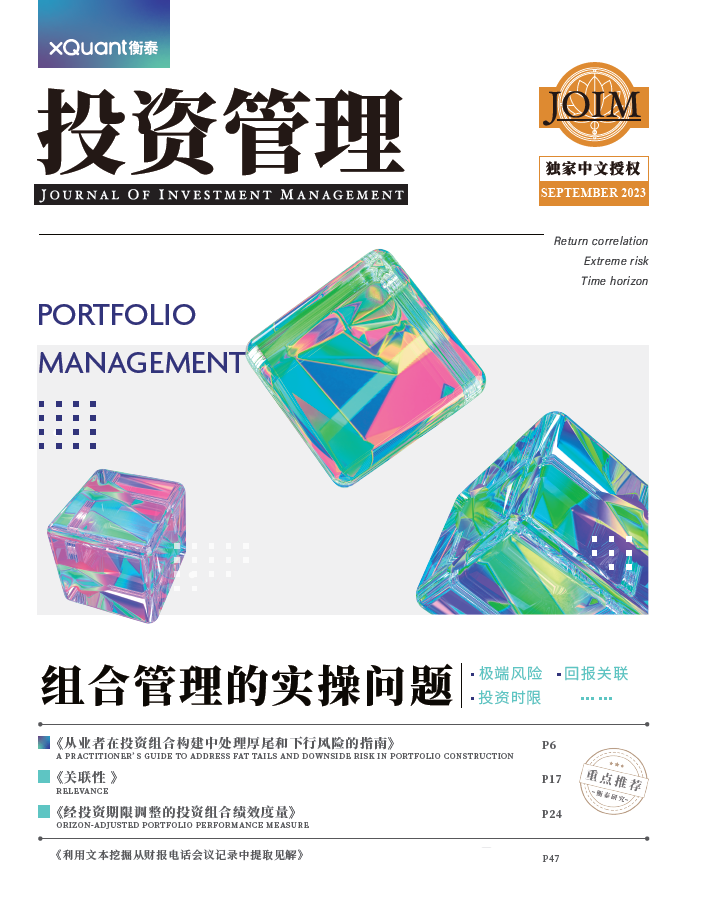

《投资管理》/ China JOIM 第八期

"组合管理的实操问题”

出炉了!

PORTFOLIO MANANEMENT

从国际成功实践中,了解组合管理实操的新方法、新工具,赋能中国投资管理实践。特别是在资本市场厚尾下行风险正在聚集的特殊历史时期,相信更值得广大资产管理从业者的关注与借鉴。

基于在险价值的组合优化构建方法

来自嘉信理财顾问的研究人员,提出了基于条件在险价值(CVaR)的组合优化构建方法,并通过针对国际主要指数的实证研究,展示了该方法的有效性。

《从业者在投资组合构建中处理厚尾和下行风险的指南》

作者:Eva A. Xu 和 Eric L. Tarkin

推荐阅读:基金经理、资产配置经理、FoF投资经理等

事件研究和机器学习的联系

作为2022年唯一荣获哈里・马科维兹奖的文章,来自State Street的研究人员,提出了通过相似度和信息含量的角度,来描述事件序列的相关联动性。这种等效性建立了回归与事件研究和机器学习方法的联系,值得特别关注。

《关联性》

作者:Megan Czasonis, Mark Kritzman和David Turkington

推荐阅读:量化分析师和数据科学家

长期资金的投资组合绩效度量

作者引入了对投资期限具备内在敏感的绩效度量,为充分考虑组合收益率的时间分散,展示了实证依据。这对中国保险和“三支柱”养老金等日益成长的长期资金的组合管理,提供了有益借鉴。

《经投资期限调整的投资组合绩效度量》

作者:Yoram Kroll和Moshe Ben-Horin

推荐阅读:保险资管和养老金管理机构从业者

本期更多内容

扫一扫订阅

金融研究与IT技术的密切结合和高度整合,是衡泰的特色之一。

衡泰研究中心拥有专业的定量分析研究团队,汇集多位华尔街专家及国内金融软件资深专家。研究领域覆盖定价模型、信用分析、风险计量、绩效分析、会计核算、市场规则、定量投资、机器学习等。

由衡泰研究出品的《投资管理》/ China JOIM ,旨在打造实证研究与实践的专业交流平台,搭建投资管理学术与业界的桥梁。