本文要点:

1.复制期权策略:股市的波动性相当大。假设我们想投资上证指数的一篮子股票,有没有一种投资策略使得,在大盘下跌时,我们的损失能保证不超过一个最大数(比如10%),在大盘上涨时,我们的收益又能基本跟上大盘?答案是,这种投资策略存在,我们可以通过期权复制策略来达到这个目的。回测显示,指数的期权复制策略作为一种投资交易中的止损策略,从收益、夏普指标、最大回撤、收益回撤比多个维度全面碾压指数,该策略应用在波动率大的市场更为有效。

2. 看涨期权:期权复制策略实质上就是复制一个看涨期权。所谓看涨期权就是,期权购买人支付一定的费用(期权价值)购买一个选择权,在一个时期内,他可以选择是否要从期权卖出者那里以一个固定价格(行权价)买入一定数量的股票。显然,只有股票的市场价格高于行权价,期权购买人才会选择行权。如果看涨期权到期,而股票价格低于行权价,那么期权购买人的损失就是在起初支付的费用(期权价值)。

如果我们买入期权,我们最大可能的损失就是所支付的期权价格,而收益则大约与股票价格成正比(但会小于股票的收益,因为我们前期支付了购买期权的费用)。股票价格越高,期权的收益就越高,而且没有上限。期权复制策略在控制收益下行风险的同时,能尽可能多地参与市场的上涨,这与看涨期权非常类似。所以期权复制策略的仓位比例可以由复制看涨期权的股票仓位(

3. 止损策略:止损策略本质上和期权复制策略异曲同工,也是为了控制下行风险。策略应用在上证50、沪深300、中证500、中证1000和中概股指数上的效果良好。相对于不止损的纯多头策略,年化超额收益明显,为3.1%-7.3%。和期权复制策略类似,回测结果显示止损策略在波动率大的市场里能带来显著的超额收益。

4. 多因子风险模型:控制下行风险可以使用期权复制或者止损这样比较直接的控制策略,同时也可以通过理解和管理组合风险的方法。经典风险模型中的多因子模型是投资组合风险特征的全方位听诊器,它的主要作用包括风格分析、业绩归因、风险分析与组合优化。

5. 结论:粗放的风险控制和微风细雨式的风险管理对投资都非常重要,对资管机构的长足稳健发展有着举足轻重的作用。

全文8,144字,

预计阅读时间22分钟。

从狭义的角度,投资中的风险控制和风险管理略有不同。风险控制一般指监管政策的规定和资管公司的制度划出的红线规定,这些硬性规定在基金的投资管理中不可以跨越。这些政策和规定的制定者是国家监管机构和公司的合规和风险部门(也会参照投资部门的建议)。风险管理则是指基金经理在投资过程中,使用策略方法,追求最小化风险和最大化预期收益。可见风险管理的责任人主要是基金经理。

当然从广义的角度,我们可以把风险控制纳入风险管理的范畴。但是从狭义的角度定义风险控制和风险管理这两个概念更加准确和清楚,因为前者是规定,后者是技巧。资管机构的风险管理部门的职责则是兼顾风险控制和风险管理,风险经理一方面监控投资组合的风险指标,确保符合法规;另一方面则使用风险管理模型,比如多因子模型,帮助投资经理更好地了解投资组合特征,以达到最小化风险,最大化夏普指标的投资目标。

在过去25年里,中国的资管规模发展迅猛。从1998年的第一家公募基金公司成立至今,截至2022年四季度末,基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构资产管理业务总规模约66.74万亿元,其中,公募基金规模26.03万亿元,证券公司及其子公司私募资产管理业务规模6.87万亿元,基金管理公司及其子公司私募资产管理业务规模7.12万亿元,基金公司管理的养老金规模4.27万亿元,期货公司及其子公司私募资产管理业务规模约3,147亿元,私募基金规模20.28万亿元,资产支持专项计划规模1.95万亿元。相比之下银行理财产品规模为27.65万亿。风险控制和风险管理对资管机构的长足稳健发展有着举足轻重的作用。

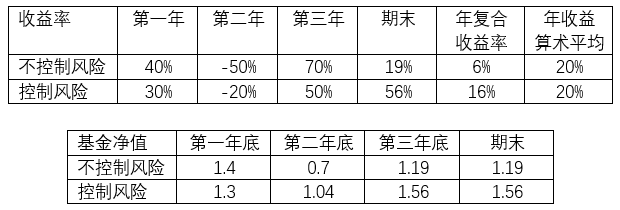

投资里对风险的有效管理是成功的必要手段。毫不夸张地说,只要能做好风险管理,就成功了一半!如果一只股票基金的每年收益和净值分别如下面两个表的第一行,那么三年总收益率为19%。通过购买看跌期权或者通过复制看涨期权的DELTA来做为基金的股票仓位,不难把每年收益和净值变为第二行(好的年头收益少一些,差的年头亏损控制在20%。通过一些风险管理的手段,这个并不难做到),那么三年总收益率为56%。而且我们注意到,这两种情形的每年收益率的算术平均值都一样是20%。因为控制了下行风险,导致情形二的年复合收益率远高于情形一。

本文针对A股市场的特点,论述三种在A股市场行之有效的风险管理策略:期权复制策略,止损策略,和多因子风险模型应用。这些策略都具有极好的实用性,可以应用在A股市场的投资中。

股市的波动性相当大。假设我们想投资上证指数的一篮子股票,有没有一种投资策略使得,在大盘下跌时,我们的损失能保证不超过一个最大数(比如10%),在大盘上涨时,我们的收益又能基本跟上大盘?答案是,这种投资策略存在,我们可以通过定期(日,周,月)动态调整仓位的办法来达到这个目的。

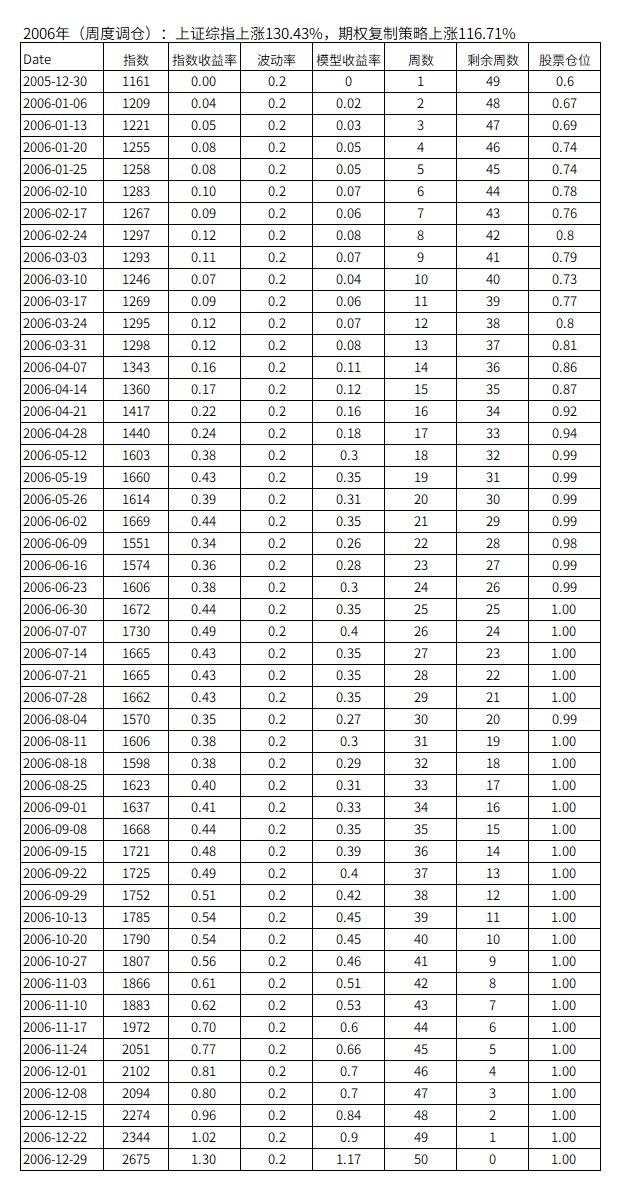

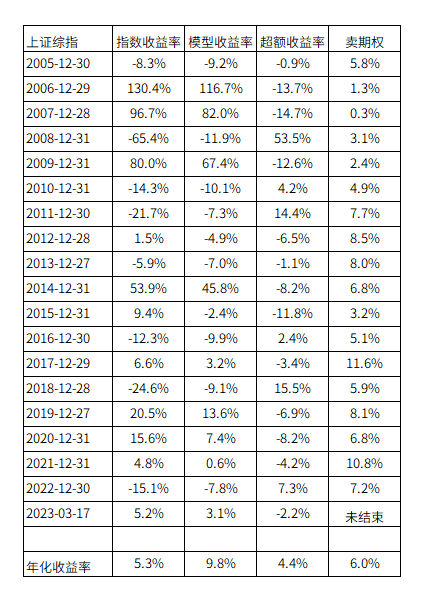

我们每年在年初开始,假想复制一个1年期的看涨期权,行权价格为上证综指的年初价格(即去年年底的收盘价格),之后基金的股票持仓比例等于看涨期权的Δ。以下显示的是这个投资策略的结果。注意到我们的投资标的是完全按照上证综指的成分股权重购买指数里的所有股票(可以理解为购买上证综指),也就是说,相对于上证综指,我们的投资标的没有超额收益。策略全程做多,投资组合仓位为下表中的“股票仓位”。调整仓位的交易成本(单边)为0.2%。波动率等于20%。模型收益对波动率参数并不敏感。无风险利率等于3%。每年的年初是一个重置的新投资起点。

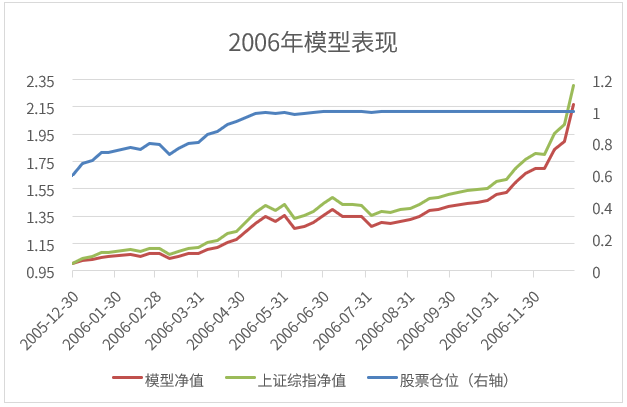

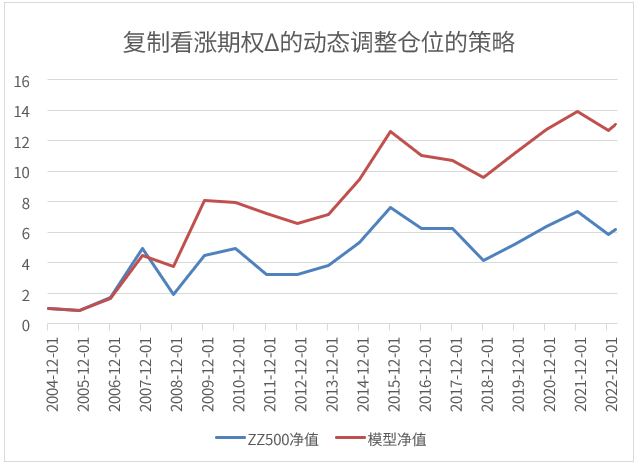

下图显示2006年、2008年和2012年,每周的股票仓位、指数累计收益率和模型累计收益率。

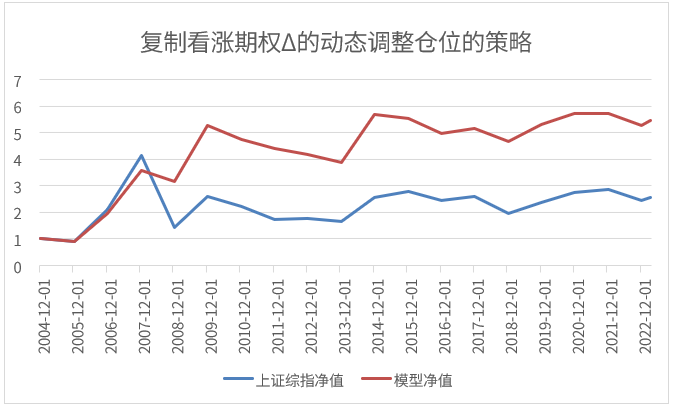

从2005年至今,如果我们以这样的动态调整仓位策略买入上证综指(周频调仓),逐年的模型净值如下图所示。

应用在上证综指,逐年的模型收益率如下表所示。我们可以看到,在每一年里,复制期权策略在大盘上涨时,基本可以跟上大盘的收益;在大盘下跌时,最大亏损维持在12%以下。注意到,在我们的投资标的没有任何超额收益的前提下(我们买的是上证指数),年平均回报为9.8%,超过了仓位维持在100%的简单策略的年平均回报5.3%。如果我们在2004年底买入100元上证指数,全程保持仓位为100%,2023/3/17的净值为257元。相比之下,复制期权策略的期末净值为545元。使用复制期权策略,我们做到了在控制下行风险的前提下,最大幅度地参与大盘的上涨。

模型的年复合收益率超越指数4.4%。这里我们注意到每年模型的超额收益率的算术平均值(上表里列3的逐年平均值)仅为0.2%,但是因为控制了下行风险,导致模型的年复合收益率远远超越指数。上表列4表示卖出期权(期权费为15%),同时按照复制期权策略来复制期权,这样年终可以达到的一个收益率。我们可以看到,这样的一个期权对冲策略(用ETF复制期权,同时卖出期权)在过去18年(2005-2022)每年都获得了正收益,平均年收益率为6.0%。

如果把2008年整个剔除,模型的年复合收益率为11.2%,上证综指的年复合收益率为12.3%,模型还居然能基本跟上纯多头策略的表现,这让我们对这样的一个策略很有信心。

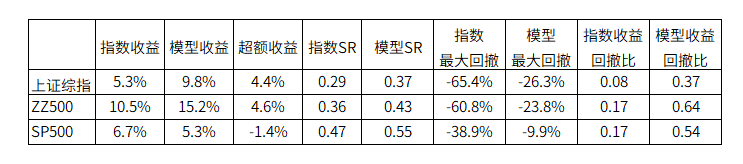

复制期权策略应用在中证500指数(周频调仓),年化超额收益率为4.6%。模型逐年超额收益率的算术平均值为-0.6%(跑输)。假设收取的期权费为15%,卖出期权的期权对冲策略的平均年收益率为4.4%(从2005-2022年,仅2007-2009年这三年为负收益,其余15年均为正收益)。

复制期权策略应用在标普500指数(月频调仓),年化超额收益率为-1.4%(跑输)。模型逐年超额收益率的算术平均值为-2.4%(跑输)。假设收取的期权费为15%,卖出期权的期权对冲策略的平均年收益率为8.9%(从2005-2022年,全部18年每年均为正收益)。

期权复制策略对上证综指,中证500指数,和标普500指数的总体归纳如下。策略在A股市场表现卓越。我们本来预期复制期权的策略应该像在美国市场那样,略微跑输指数几个点。模型略微跑输指数是正常的,因为复制期权通常要支付一定的成本。但是,因为A股市场的自身特点,股价短期呈现动量效应,所以复制期权策略令人惊艳地跑赢了纯多头策略。这个说明A股市场的投资人不需要通过购买看跌期权来控制风险,而是应该通过复制期权来控制基金的仓位,这样不但不需要支付购买看跌期权的期权费,反而还能相对于纯多头跑出超额收益。

期权复制策略在美股市场就表现正常,不像在A股市场里的表现那样令人惊艳。应用在标普500指数上,策略略微跑输纯多头策略(年化收益跑输1.4%)。但是,因为控制了下行风险,模型的最大回撤从38.9%降低到9.9%,收益回撤比从0.17大幅提高到0.54。这样的一个投资策略对机构投资人,特别是保险公司,还是很有吸引力。

我们可能有疑问为啥一个追涨杀跌的期权复制策略能够跑出超额收益。这里用到了一句老生常谈,魔鬼在细节里。散户式追涨杀跌是全仓追涨,全仓杀跌,而且频繁操作。期权复制策略的追涨杀跌是微风细雨式的追涨杀跌,故而有超额收益。在下面章节的止损策略里,我们看到它也有超额收益,而止损策略和散户式追涨杀跌的区别在于它一年只做一次止损。

从夏普指标和最大回撤的角度,期权复制策略全面碾压纯多头策略,如下。因为控制了下行风险,对于中证500指数,模型的最大回撤从60.8%降低到23.8%,收益回撤比从0.17大幅提高到0.64。

动态建仓模型实质上是一个看涨期权。所谓看涨期权就是,期权购买人支付一定的费用(期权价值)购买一个选择权,在一个时期内,他可以选择是否要从期权卖出者那里以一个固定价格(行权价)买入一定数量的股票。显然,只有股票的市场价格高于行权价,期权购买人才会选择行权。如果看涨期权到期,而股票价格低于行权价,那么期权购买人的损失就是在起初支付的费用(期权价值)。

由此可见,如果我们买入期权,我们最大可能的损失就是所支付的期权价格,而收益则大约与股票价格成正比(但会小于股票的收益,因为我们前期支付了购买期权的费用)。股票价格越高,期权的收益就越高,而且没有上限。复制期权策略在控制收益下行风险的同时,尽可能多地参与市场的上涨,这与看涨期权非常类似。所以复制期权策略的仓位比例可以由复制看涨期权的股票仓位( )来决定。

1973年,Fisher Black 和 Myron Scholes 发表了期权定价模型的经典文章“期权和公司债的定价模型”。假设股票S服从Ⅰto过程:

其中,S 为股票的价格,μ 为股票的期望报收率;σ 为股票收益率的标准差;

为Wiener过程。则,期权的价值f(s,t) 服从如下Ⅰto过程:

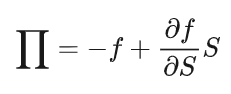

根据式(1)与式(2),S与f 都受同一不确定因素dz的影响,为了消除dz,我们可以构建一个组合。令П代表该投资组合的价值:

在Δt的时间后,

将式(1)和式(2)代入式(3),

假设市场上是无套利的,无风险利率为r,

可得

式(6)正是著名的B – S公式。

通过B – S公式的推导,不难发现组合∏消除了随机项dz,同时恰好将股票价格的变动抵消,该投资组合在建立头寸的瞬间是无风险的。

对于欧式看涨期权,其边界条件为:

由式(6)与式(7),可得

那么复制看涨期权的股票仓位Δ 为

止损策略本质上和期权复制策略异曲同工,也是为了控制下行风险。下面的投资策略以年度为周期,每年在去年底最后一天全仓买入,一旦收益率触及止损线,则清仓出局。ETF的交易费用为单边0.5%。回测结果如下所示。

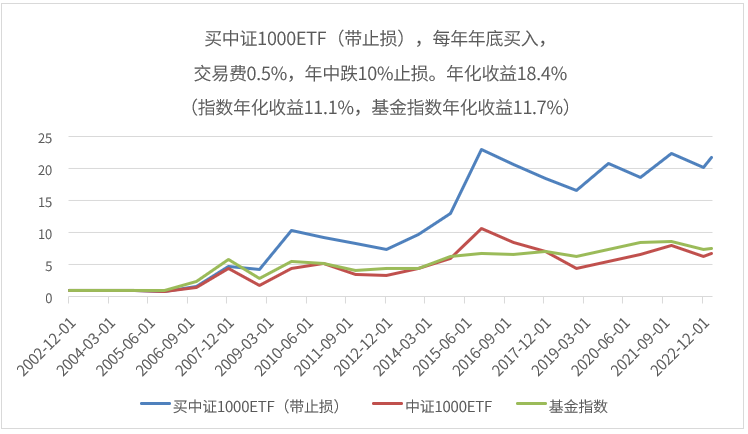

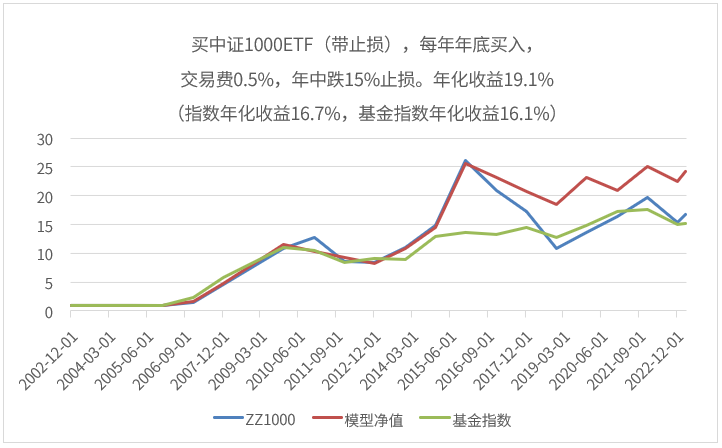

止损策略应用在沪深300 ETF上,从2003年至今,策略的年化收益率为10.7%,显著超越沪深300指数的年化收益率6.6%,和基金指数的年化收益率8.9%。应用在中证1000 ETF上,从2005年至今,策略的年化收益率为18.4%,远远超越中证1000指数的年化收益率11.1%,和基金指数的年化收益率11.7%。

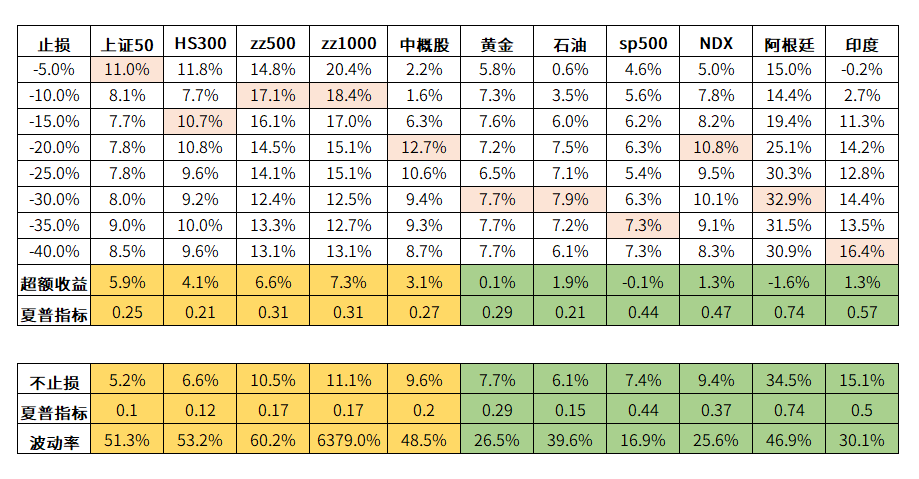

下表为止损策略应用在各个指数上,对于不同的止损线,回测的年化收益率。结果显示,策略在上证50,沪深300,中证500,中证1000,和中概股指数上的效果良好。相对于不止损的纯多头策略,年化超额收益明显,为3.1%-7.3%。这些股指的波动率都较大,为48.5%-63.7%。

策略在黄金,石油,标普500,纳斯达克,阿根廷股指,和印度股指上的效果一般。相对于不止损的纯多头策略,年化超额收益几乎没有。这些股指的波动率都较小,为25.6%-46.9%。阿根廷股指在过去20年是个单边上涨的大牛市,止损策略自然不可能具有超额收益。

这些回测结果显示止损策略在波动率大的市场里能带来显著的超额收益。

如果把2008年剔除,那会是什么结果?即使在沪深300指数,模型表现也基本和指数差不多。在中证1000指数,模型依然跑赢了指数!这样的结果让我们对于止损策略在A股市场的有效性更有信心。

多因子风险模型——

投资组合风险特征的全方位听诊器

投资于A股时,期权复制策略和止损策略的应用,可以显著地提高收益率,控制下行风险,和提高组合的夏普指标和收益回撤比值。机构投资者,特别是FOF投资者(保险公司,养老基金,和社保基金等)在选择基金时,非常看重基金的风险控制能力。高夏普指标的基金才能进入FOF投资的备选基金池。控制下行风险可以使用期权复制或者止损这样比较直接的控制策略,同时也可以通过理解和管理组合风险的方法。经典风险模型中的多因子模型是投资组合风险特征的全方位听诊器,它的主要作用包括风格分析、业绩归因、风险分析与组合优化。

投资于A股时,期权复制策略和止损策略的应用,可以显著地提高收益率,控制下行风险,和提高组合的夏普指标和收益回撤比值。机构投资者,特别是FOF投资者(保险公司,养老基金,和社保基金等)在选择基金时,非常看重基金的风险控制能力。高夏普指标的基金才能进入FOF投资的备选基金池。控制下行风险可以使用期权复制或者止损这样比较直接的控制策略,同时也可以通过理解和管理组合风险的方法。经典风险模型中的多因子模型是投资组合风险特征的全方位听诊器,它的主要作用包括风格分析、业绩归因、风险分析与组合优化。

在金融学的历史上,马尔可夫提出的风险收益模型为现代金融学奠定了基础。多因子模型经历了CAPM模型➛APT模型➛F-F模型 ➛多因子模型的进化历程。多因子模型的构建极其繁琐,细节非常多,比如上市退市、停牌、数据缺失、一致预期的计算、并购重组、哪些股票参与回归、分红除权等等;在模型框架上,它把个股收益率通过多元回归的方法,自变量为个股在各因子上的暴露(X),拆解为因子收益率贡献和特意收益率贡献两个部分,如以下公式所示。通过多因子模型,5148只A股的5148✕5148的股票收益率协方差矩阵V(Return Covariance Matrix)就降维至42✕42的因子收益率协方差矩阵F(Factor Covariance Matrix,FCM)。因为个股的特异收益率之间没有相关性,特异收益率协方差是一个对角矩阵,所以它可以叫做特异收益率方差矩阵Δ(Specific Return Variance Matrix)。

股票收益率之间的协方差矩阵表示为:

多因子风险模型将对于股票收益协方差矩阵的估计转换为对于因子收益协方差矩阵和特异性收益方差矩阵的估计。为了更准确地预测波动率,因子收益协方差矩阵的调整方法包括Newey-west调整,特征值调整,和波动率偏误调整,特异性收益方差矩阵的调整方法包括Newey-west调整,结构化调整,贝叶斯压缩调整,和波动率偏误调整。协方差矩阵调整方法比较复杂,包括如何处理特征值调整中的原始协方差矩阵的非半正定性问题。

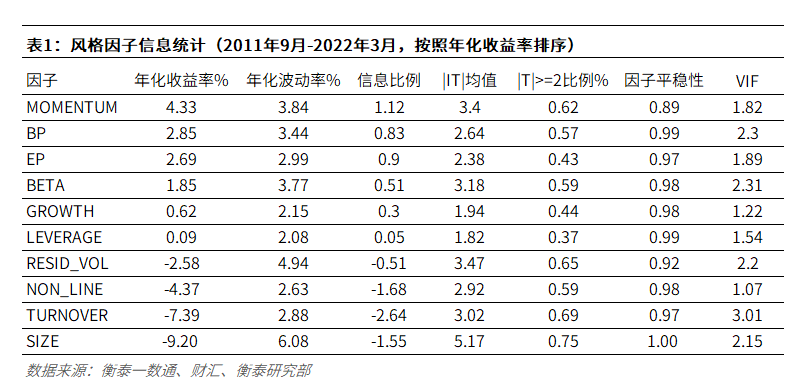

好的多因子模型主要表现在回归拟合度(R-squared)要高。如以下图表显示,衡泰多因子模型从拟合度,因子解释度的显著性和稳健性,因子稳定性,方差膨胀系数,在各个维度上都表现卓越。

1)风格分析

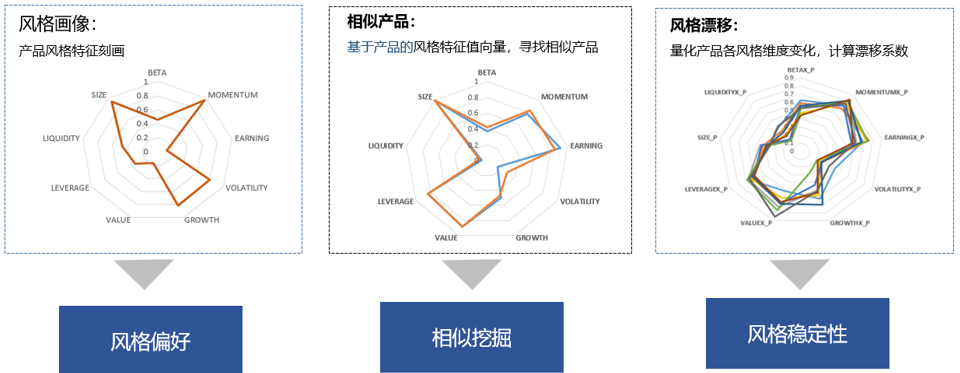

作为投资组合特征的听诊器,多因子模型可以从行业、动量、成长、估值、规模等因子角度,刻画组合在各个维度的因子暴露程度,因子暴露变化,以及用来寻找相似风格的组合。结果一般以雷达图的形式呈现。

2)绩效归因

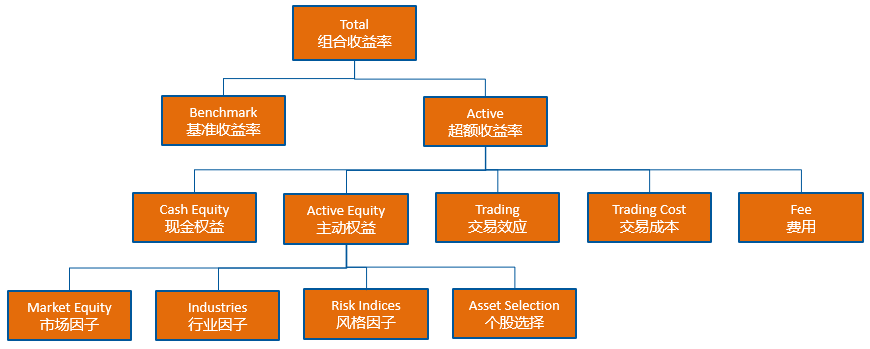

延续Brinson归因的逻辑,多因子模型可以把投资组合收益率拆解为各风格和行业因子收益率贡献和特异收益率贡献(Brinson归因只能拆解为行业收益率贡献和个股贡献)。绩效归因一般以鱼骨图的形式呈现。

3)风险分析

在多因子模型里,已知个股权重为w的投资组合p的风险 可以表示为:

投资组合的风险可以进一步下钻和分解到因子和个股层面。因为风险是平方可加,风险分解将会有一个交叉项。

对于组合而言,个股边际风险贡献Marginal Contribution to Risk(MCR) 是组合风险对个股权重的敏感度(即偏微分)。个股风险贡献(Risk Contribution)是个股权重*MCR,所有个股的RC之和等于组合风险。

Risk分解就是把

分解到因子层面。除了上面的平方可加的分解方法外,我们还可以使用另外一种线性可加的分解方法,即定义因子k的风险贡献 (注意因子风险贡献的定义和个股风险贡献的定义并不相同)为

其中,

![]()

为X p (除了第k个元素外,其他元素为0)。可以看出所有因子的RC之和等于组合风险,线性可加。

特别值得一提的是,风险拆解是投资组合管理中风险预算的重要工具。通过风险拆解和预算,投资经理可以有效地给各风格和行业做风险配置。在成熟市场,保险公司/社保/养老基金管理机构普遍使用风险预算管理投资组合,可以预期在中国市场,风险预算将会有更越来越广泛的应用。

4)组合优化

多因子风险模型在组合优化上的应用为,如果给定一个组合的成分股名单,预期收益率模型,和组合限制条件(个股权重,行业权重,因子暴露等),我们可以通过二次优化的方法求解最小化风险的组合,最大化风险调整后收益的组合,等等。

多因子风险模型将个股权重为w的投资组合p的风险 表示为:

X :所有股票的因子暴露矩阵

F :因子收益协方差矩阵

Δ :特异性收益方差矩阵

那么,最小化风险的组合优化目标函数可以表示为:

根据优化目标选取w代表的权重形式。如果目的是最小化投资组合的绝对风险,则w代表投资组合的持仓权重。如果目的是最小化投资组合的主动风险,则w代表投资组合相对基准指数的偏离权重。

此外,组合优化还可以设置额外的约束条件,例如:不允许做空(即投资组合持仓权重大于等于0),基准指数成分股以内选股,设置持仓权重或偏离权重的上、下限,投资组合相对基准组合风格或行业中性等。需要注意的是,如果约束条件过多,可能出现股票的选取空间为空集或在选取空间内优化目标函数不收敛的问题。遇到这类截面不可解的问题时,需要考虑逐步、适当放松约束条件,直到组合优化找到最优解为止。

结论

风险管理对基金投资的业绩非常重要,指数的期权复制策略作为一种投资交易中的止损策略,从收益、夏普指标、最大回撤、收益回撤比多个维度全面碾压指数,同时可发现该策略应用在波动率大的市场更为有效。

止损策略本质上和期权复制策略异曲同工,也是为了控制下行风险。策略相对于不止损的纯多头策略,年化超额收益明显,为3.1%-7.3%。和期权复制策略类似,回测结果显示止损策略在波动率大的市场里能带来显著的超额收益。

控制下行风险可以使用期权复制或者止损这样比较直接的控制策略,同时也可以通过理解和管理组合风险的方法。经典风险模型中的多因子模型是投资组合风险特征的全方位听诊器,它的主要作用包括风格分析、业绩归因、风险分析与组合优化。

粗放的风险控制和微风细雨式的风险管理对投资都非常重要,对资管机构的长足稳健发展有着举足轻重的作用。