第五期《投资管理》/ China JOIM “多因子与基金评价”,从定量分析角度,带来了全球最新的权威研究与实证。其中,《挑选基金“赢家”》一文,作者美国纽约大学斯特恩商学院会计学荣誉退休教授Joshua Livnat 以及来自量化管理协会的Gavin Smith 和 Martin Tarlie,为我们提出了两种选基方法,并展示了其“精细”的实证结果。

衡泰研究中心,通过中国数据验证了该研究方法对中国市场的适用性,验证了相关指标按照不同组合策略筛选出优质基金的有效性,且超出基准的比例常有70%以上,超出业绩比美国市场更优,这为FOF投资和风险管理的新工具,奠定了实证基础。

全文5,451字,

预计阅读时间27分钟。

本文是对《挑选基金赢家》这篇文章进行的中国实证研究,本文将采用与原文相同的方法论,数据选取上会根据具体实际情况略有差别,指标计算方法完全按照原文介绍的方法。

1. 数据准备

本文的实证数据主要来自于某主流数据库,选择开放式主动股票型基金(包括混合型)作为权益类基金,剔除LOF、FOF、ETF等特殊类型的基金。我们将业绩比较基准统一设定为沪深300指数。需要计算的指标为:年超额净收益率、三年超额收益率、主动投资比率、动量、追踪误差、信息比率、36个月Fama-French 回归截距、t 统计量、R 方。

2. 概括统计量

原文使用的数据时间段为2002-2013年,国内市场自2002年开始有权益类基金,到2005年才有成立满三年的基金。2005至2018年,基金数量稳步增长,2018年开始大幅增长,但我们的样本需要成立满3年,因此2018年1月1日之后成立的基金并未纳入样本分析范围内。从2005年1月1日到2020年12月31日,纳入样本的基金数量从5到666稳步增长。

本研究计算了所有基金年观察值的概括统计量,分为三部分:A部分-所有权益类基金、B部分-非样本基金及C部分-样本基金。A、B、C部分的权益类基金在基金选择下一年的年均净收益率都为400多 BP,这与美国市场不一样,美国基金平均年超额收益为负,但国内的为正。权益基金的费率均值为202BP,高于美股基金,但可以被年超额净收益率覆盖。获取到的基金的换手率的数据有限,只有726个,从第10百分位的123%到第90百分位的367%不等,换手率明显高于美股基金。我们还发现持仓数量存在显著差异,国内的持仓数量均值为70,中位数为56。

B部分和C部分的统计量中,我们样本中的基金下一年的平均收益率(4.23%)低于非样本基金(4.68%),随后三年的超额收益率的差别更加明显,分别为8.72%和23.37%。最后,我们还观察到,样本基金具有更大的净资产管理规模。在换手率、主动投资比率和持仓数量方面样本基金与非样本基金类似。通过检验C部分中样本基金过去36个月的平均累计收益率,我们发现,在这三年期间,该值为14.97%。在过去三年期间,相关追踪误差为5.61%,信息比率为5.93%。同样,过去36个月的Fama-French五因子回归截距为负(-0.001),这表明在根据Fama-French五因子进行控制后,基金平均损失了0.001%左右。最后,在过去三年期间,Fama-French五因子回归的R方变化不大。

样本基金中,仅有2支基金的主动投资比率和持仓数量数据缺失,可以忽略不计,本文便不再分析具有主动投资比率和持仓数量的基金的结果。

3. 按不同度量排在前25%的基金业绩

我们计算了2005~2020年在选择基金后下一年年超额净收益率(扣除了基金费率)信息,按前25%和所有其他(剩余75%)基金分别列示于表1。

追踪误差、Fama-French 回归截距、Fama-French 截距t统计量、Fama-French 回归R方及持仓数量指标下的头部基金(即前25%基金)的超额收益率均值和中位数都高于其他基金(剩余75%),头部基金下一年跑赢基准的基金比例、跑赢基准超过1%以上的比例及下一年超额回报的10%分位点都高于其他基金,落后基准1%以上的比例低于其他基金。动量、主动投资比率指标具有相反关系。这说明历史表现优秀(动量高)并不代表未来同样表现优秀,下更大的赌注(主动投资比率高)却不一定业绩更好。信息比率指标下,头部基金的超额收益率均值小于其他基金,但中位数高于其他基金,头部基金下一年跑赢基准的基金比例与跑赢基准超过1%以上的比例高于其他基金,下一年超额回报的第10百分位低于其他基金,落后基准1%以上的比例低于其他基金,有好有坏,因此不能作为一个有效的单一指标进行基金筛选。

表1:2005~2020年基金跑赢基准的净收益率(BP)

从年超额收益率均值来看,Fama-French 回归R方前25%的基金表现最优异,达到11.15%,远大于其他基金的1.92%,代表回撤指标的第10百分位(-22.44%)处于中等水平。从回测指标来看,前25%的Fama-French 截距t统计量最优,为-17.05%,其年超额收益率均值也达到8.92%,表明投资技能好的基金经理具有良好的控制回撤风险的能力。持仓数量前25%的基金的回撤也相对较小,为-19.47%,表明具有分散持仓的组合具有业绩持续性。主动投资比率前25%的基金具有较大的回撤,为-24.91%,说明赌注下的越大,回撤风险更大。Fama-French 回归下的三个指标的前25%基金下一年超越基准的比例及超越基准1%以上的比例都在65%以上,而美股市场的比例在30%-40%之间,说明国内市场更容易获得超额收益。

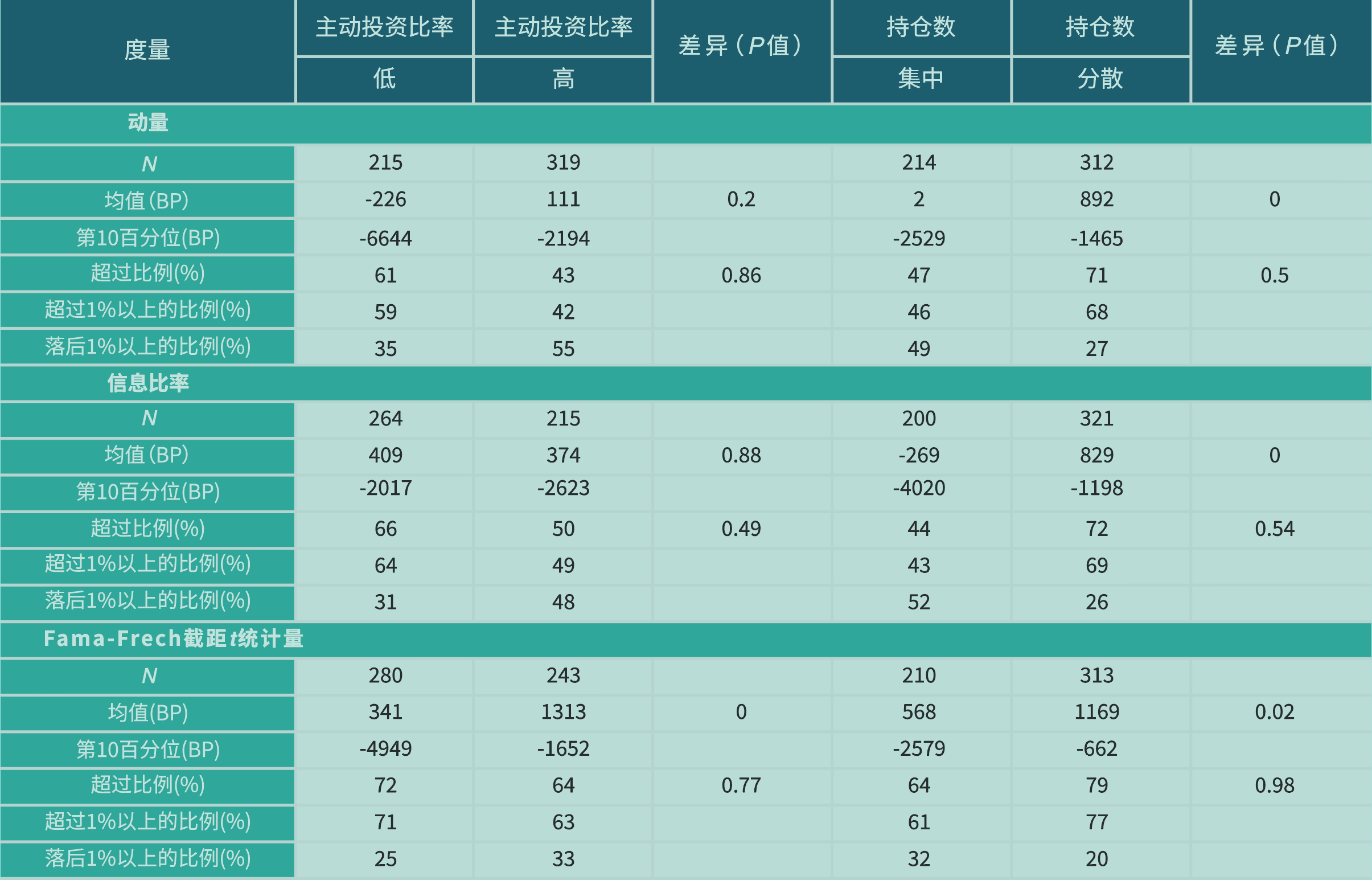

下面我们将主动投资比率分为高低两组(前25%与后25%),持仓数量分为集中和分散两组(前25%和后25%),然后分别与前25%的动量、信息比率、Fama-French 截距t统计量进行两两组合选择基金并分析下一年的基金年超额收益表现。

表2:按过去36个月收益率、主动投资比率以及持仓数量排名的基金组的未来超额收益率(2005~2020)

表2表明,动量前25%的基金或信息比率与主动投资比率前25%和后25%的基金交叉时,主动投资比率高的基金与主动投资比率低的基金在年超额收益均值及超过比例指标上的差异比较小,差异不具有显著性。Fama-French截距t统计量前25%的基金与主动投资比率前25%和后25%的基金交叉时,年超额收益均值差异显著,主动投资比率高的基金远大于主动投资比率低的基金,分别为13.13%和3.41%,超过比例都在60%以上。由此说明,除了由高t统计量界定的管理技能之外,较高的主动投资比率可以带来优秀业绩。这与原文的结论一致。

无论是动量、信息比率还是Fama-French截距t统计量指标,指标前25%基金与分散型(按持仓数量排在前25%)和集中型(按持仓数量排在后25%)基金交叉时,分散型基金平均净收益率远高于集中型基金,且差异在统计上显著。此外,分散型基金与集中型基金相比,在下一年跑赢基准的比例更高,在下一年落后基准1%以上的比例更低,回撤更低。这些结果表明了持有分散投资组合的优势。

结果表明:1.前25%的动量、信息比率与Fama-French截距t统计量与分散型结合效果更优;2.主动投资比率高(前25%的Fama-French回归截距t统计量与高主动投资比率结合效果更优。与原文结论的差别在于,国内市场前25%的Fama-French截距t统计量与分散型结合的效果也是优秀的。

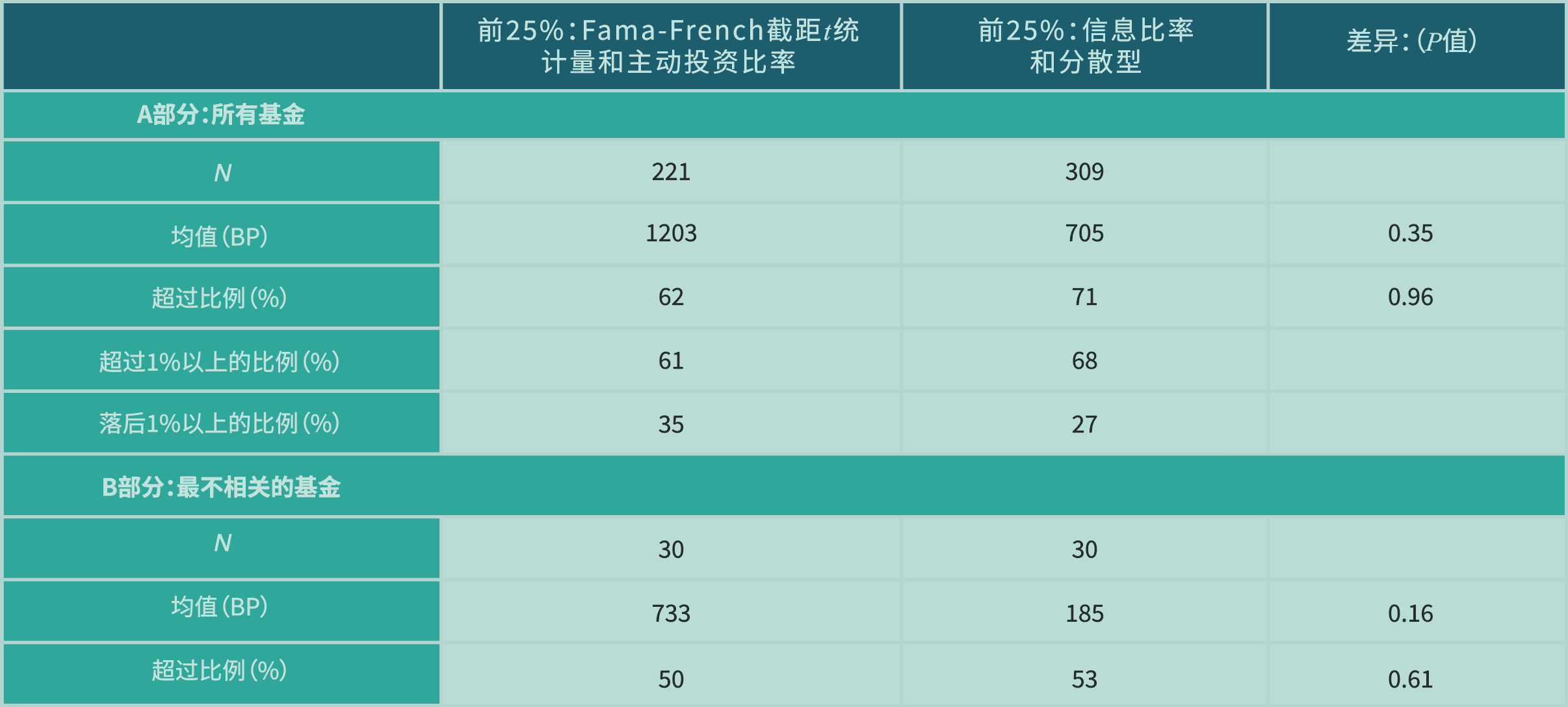

下面我们来比较哪种指标组合更好,表3列出了高信息比率分散型基金(C组)与高t统计量高主动投资比率的基金(D组)在下一年的业绩。我们同样剔除了同时属于这两组的基金。我们发现,两组在下一年的收益率有差异,C组优于D组,但差异不显著。此外,在下一年跑赢基准比例、超过基准1%以上的比例及落后基准1%以上的比例上,D组优于C组,不过差异在统计上也不显著。对于这两种组合,难分仲伯。

表3:按Fama-French截距t统计量/主动投资比率排在前25%的基金与按信息比率/分散型排在前25%的基金的一年业绩。

相关性

B部分比较了这两组基金的业绩,方法是每年从每组选出五支基金,确保其相关性最低。不相关的高t统计量高主动投资比率基金(E组)与不相关的高信息比率分散型基金(F组)的年超额收益率均值分别为7.33%与1.85%,相较于A部分,F组的年超额收益率下降得更明显。虽然这些差异在统计上不显著,但从直观先验来看,相关性对分散型基金比对集中型基金更重要,这一结论与原文相反。

4. 修正信息比率

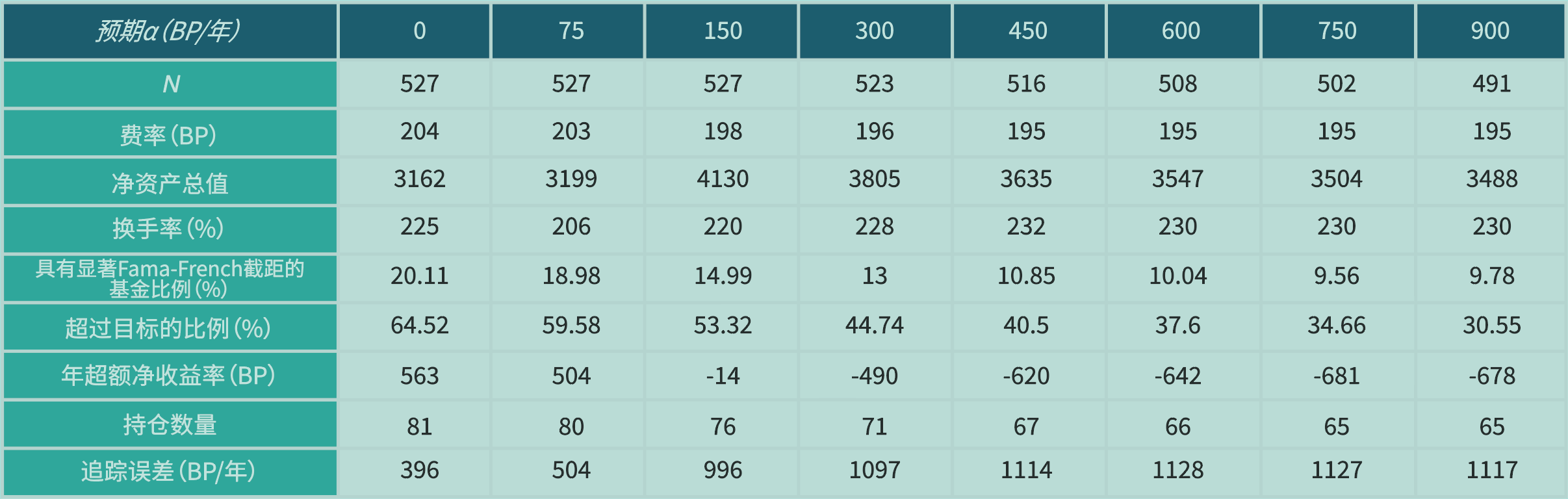

表4:按修正信息比率排在前20%的基金的特征(按预期α水平分组)

表4列出了在不同的假设预期α水平下,在过去三年中按修正信息比率排在前20%、产生了超过基准的收益率数据和预期α的基金的特征。预期α更高时,超出预期α且按信息比率排在前20%的基金更少,追踪误差更高,换手率更高,持仓数量上更加集中。它们在基金收益率的Fama-French五因子回归中产生显著截距随α的增大而下降(这一点与原文相反)。

当预期α水平较低时,基金在下一年的超额收益率为正,当α大于等于150BP时,都为负值,且呈单调下降趋势。同样,当我们检验在下一年中能够超过预期α的基金比例时,该比例从64.52%单调下降至仅30.55%。因此,尽管修正信息比率是选择基金优秀指标,但只选择按修正信息比率排名靠前、在过去三年中能够超过其预期α的基金并不一定能保证这些基金未来能跑赢基准。

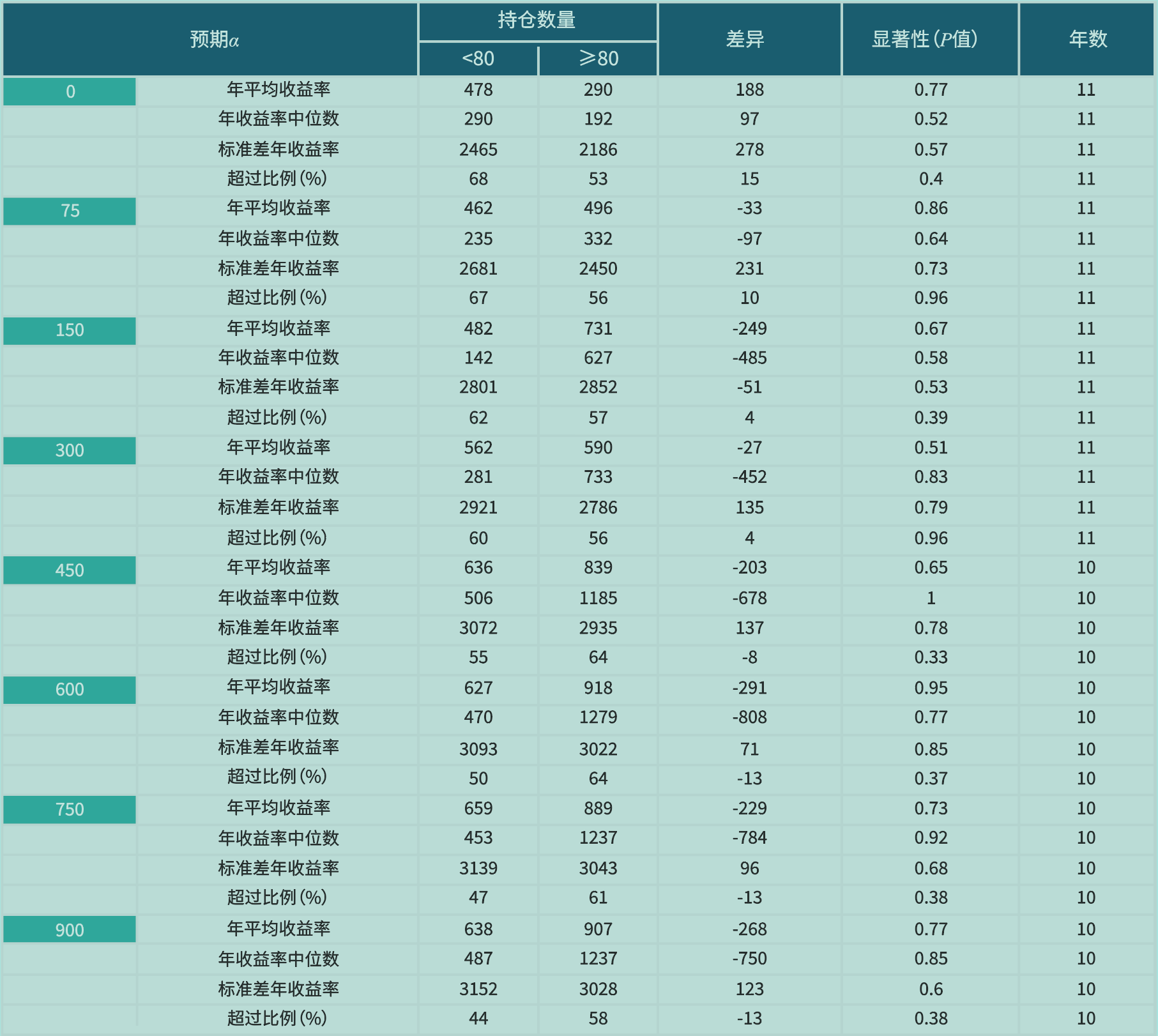

为提高业绩持续性,我们把修正信息比率排在前20%且在过去三年超过预期α的基金分为持仓数量少于80的基金和持仓数量超过80的基金。美国的基金持仓数量中位数为78,作者将集中型与分散型的分界点设置为100,国内的基金持仓数量中位数为56,因此选择80作为分界点。

表5:按修正信息比率排在前20%的基金的特征(按预期α水平和持仓数量分组)

由表5可见,随着预期α的增加,基金数量单调下降,下降趋势很平缓,相比之下,美股市场的基金数量下降速度较快。

与集中型基金相比,分散型基金具有较大的规模、较低的换手率(与原文相反)、在过去三年中的追踪误差更低,并且在过去三年的Fama-French五因子回归中产生显著截距的可能性更大,主动投资比率更低。

在年超额收益率方面,分散型基金大于集中型基金,两种类型都随着预期α增大而下降,由正转负。另外,分散型基金能够在下一年以更高的概率跑赢基准。

因此,按修正信息比率排名靠前且在过去36个月中超过投资者预期α的基金未来业绩不一定会随预期α水平增加而增加,但更分散的基金更具业绩持续性。

表6:模拟结果:集中型基金与分散型基金的未来收益率比较

表6中,除α为0外,其他预期α水平下,分散型基金在下一年的超额收益率都高于集中型基金。此外,除150 BP外,其他预期α水平下的未来超额收益率的标准差更低。当预期α小于450BP时,集中型基金比分散型基金更有可能在下一年超过预期α,当预期α大于等于450BP时,分散型基金比集中型基金更有可能在下一年超过预期α,不过这些差异在统计上不显著。

综合来看,修正信息比率与分散型结合优于与集中型结合。

稳健性检验

我们同样剔除2008~2010年的数据(实际上总样本为4153,被剔除的样本数为281,仅占总样本的6.8%),并重复了所有的分析。

由于我国的基金起步较晚,截至2008年年底,仅有52支基金,截至2013年年底,仅有133支基金,因此本研究并未跟作者一样划分三个区间进行分析。

我们发现结论基本不变,全球金融危机并没有影响我们的结果,结果具有稳健性。

5. 总结与结论

本文按照原文的方法论对国内股票市场进行了分析,发现作者得出的结论在国内市场同样适用,按照以下方法筛选出的基金优于相应类别中的其他头部基金:

1.前25%的动量、信息比率、Fama-French回归截距t统计量与高分散度(持仓数量前25%)相结合;

2.前25% Fama-French回归截距t统计量与高主动投资比率相结合;

3.不同预期α水平下的修正信息比率与分散度相结合。

本研究与原文结论的差别在于:国内市场前25%的Fama-French截距t统计量与分散型结合选择基金也是优秀的。同时,从年超额收益和超过比例等指标来看,美国市场的年超额收益大多为负,国内市场大多为正,而且在某些情况下能达到10%以上,超过基准的比例也常有超过70%的情况,背后的原因可能是美国市场有效性更高,更难获取超额收益,而国内市场经常会出现结构性行情,基金经理可以通过行业配置、精选个股获取显著的超额收益。需要说明的是,由于筛选基金时要求成立三年以上,因此2018年之后的数据并未纳入分析范围,而2018年以来正是公募基金市场高速发展的时期,在可预见的将来,随着市场有效性的提升,基金筛选的有效指标也会发生变化,衡泰研究将持续追踪,将最新的研究成果及时向读者发布。

获取原版JOIM文章

《挑选基金赢家》

扫一扫订阅本期

金融研究与IT技术的密切结合和高度整合,是衡泰的特色之一。

衡泰研究中心拥有专业的定量分析研究团队,汇集多位华尔街专家及国内金融软件资深专家。

研究领域覆盖定价模型、信用分析、风险计量、绩效分析、会计核算、市场规则、定量投资、机器学习等。

由衡泰研究出品的《投资管理》/ China JOIM ,旨在打造实证研究与实践的专业交流平台,搭建投资管理学术与业界的桥梁。