衡泰多因子研究团队,连续第三年推出年度因子分析报告。基于衡泰自研的多因子风险模型,A股因子分析报告与港股因子分析报告,分别对A股与港股市场的年度各因子表现,进行了系统、专业的分析总结。

研究结论可帮助机构更好识别投资机会和风险,并为提升市场定价效率与风险识别能力提供了可验证的因子框架。

两份报告已发表于第13期《投资管理》/ China JOIM。以下为2025年A股市场因子分析的具体内容。

作者:衡泰多因子团队

(吴卫东博士等)

回顾过去三年,A股市场在2023–2025年间经历了在波动中逐步回暖的走势,风格因子的惯性特征明显,行业轮动加快。中证全指年度收益率由2023年的-7.0%回升至2024年的7.4%,并在2025年进一步扩大至24.6%,显示出市场情绪的修复和风险偏好的提升。

从风格因子来看,大部分因子的年度表现呈现出良好的延续性,这印证了具有明确经济学含义的因子在长期中具备较为稳定的收益率解释能力,这种因子的年度收益率惯性特征,从2007年至今的长期数据中均有体现。值得注意的是,估值因子(VALUE)在2023年表现突出后,在2024和2025年趋于平淡。

行业层面呈现出明显的轮动特征。2023年通信、传媒、计算机、电子等行业领跑市场,2024年通信与电子延续强势,商贸零售异军突起,2025年有色金属成为最大亮点,国防军工与通信也持续表现良好。医药生物行业则在2024年大幅回落,2025年仍继续下跌,显示其阶段性承压。从长期来看(2007–2025),国防军工、医药生物、食品饮料、计算机、有色金属等行业持续跑赢市场,而钢铁、交通运输、石油石化、银行等传统周期行业则长期表现偏弱。

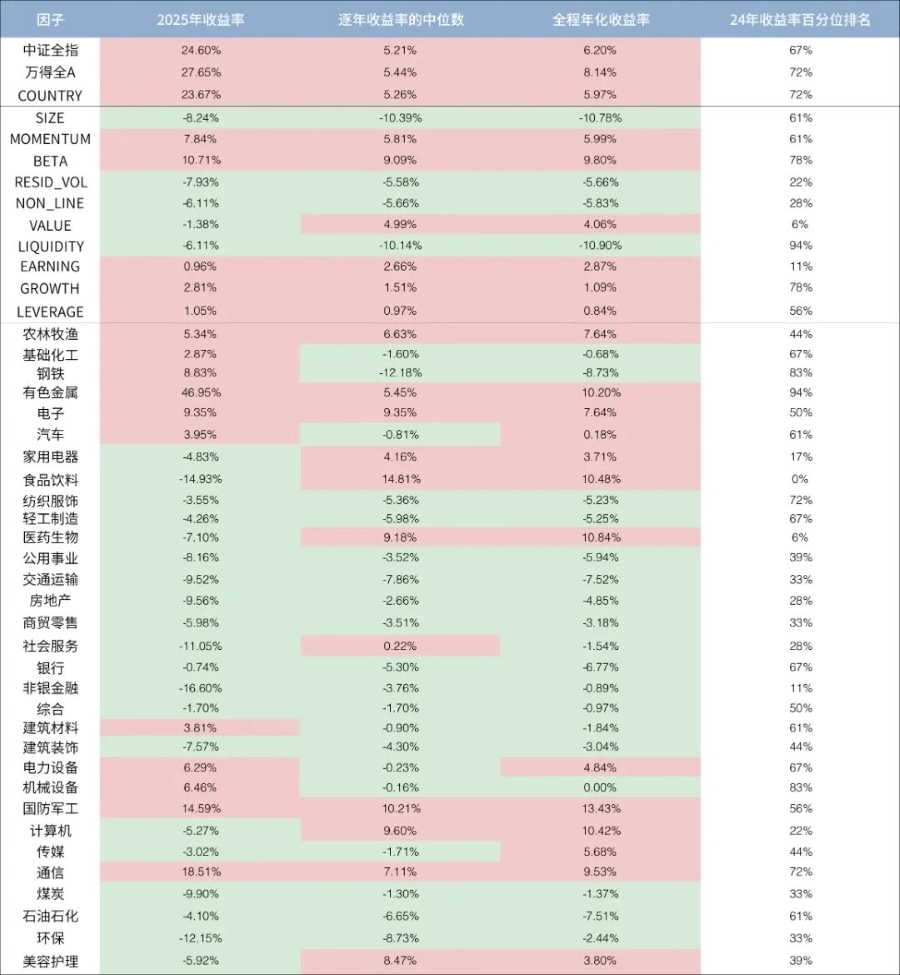

只从2025年来看,中证全指和万得全A在2025年的收益率分别为24.6%和27.7%,如图表1所示。2007-2025年,中证全指和万得全A的年化收益率分别为6.2%和8.1%,符合股票的长期增长率。美国大盘指数过去100年的年增长率也大约为7%左右。全程国家因子年化增长率为6.0%,非常接近中证全指,说明模型的精度符合预期。

从行业来看,有色金属在2025年表现突出,收益为46.95%,远高于其它行业;除此之外,通信和国防军工表现也较好,2025年收益率分别为18.51%和14.59%。非银金融行业在2025年表现不佳,收益率为-16.60%,是所有行业中最低的。从全程(2007-2025)来看,国防军工、医药生物、食品饮料、计算机、有色金属等行业表现出色,年化收益率达到10%以上。需要一提的是,行业因子收益率并非行业指数收益率,概念上可以理解为行业指数收益率超过全市场收益率的部分。

图表1显示,风格因子中BETA(市场)和MOEMNTUM(动量)因子在2025年表现较好,收益率分别为10.71%和7.84%。SIZE(规模)和RESID_VOL(残差波动率)因子收益率分别为-8.24%和-7.93%,说明小市值、低波动的股票表现相对更好。

图表1:因子收益率表现

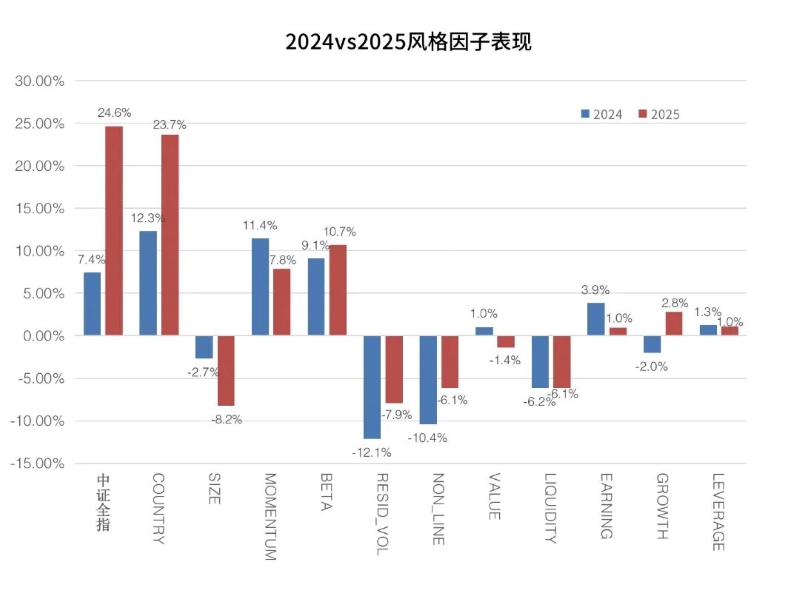

图表2中看出,除了VALUE(估值因子)、GROWTH(成长因子)在2024年和2025年的收益率绝对值都较低,出现轻微的反转以外,其它8个风格因子、中证全指和国家因子都延续了2024年的表现。

图表2:2024vs2025风格因子收益率表现

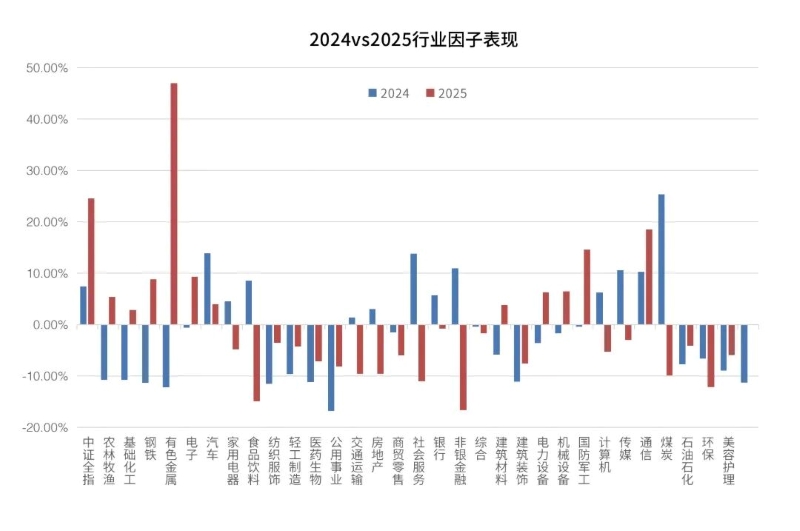

图表3中,有色金属在2025年表现尤为突出,收益率达到40%以上,相较其2024年表现呈现巨大反转,同样表现较好的通信则延续了2024年的良好表现,收益率接近20%。而2025年表现较差的食品饮料、非银金融都较前一年出现了反转的现象。

图表3:2024vs2025行业因子收益率表现

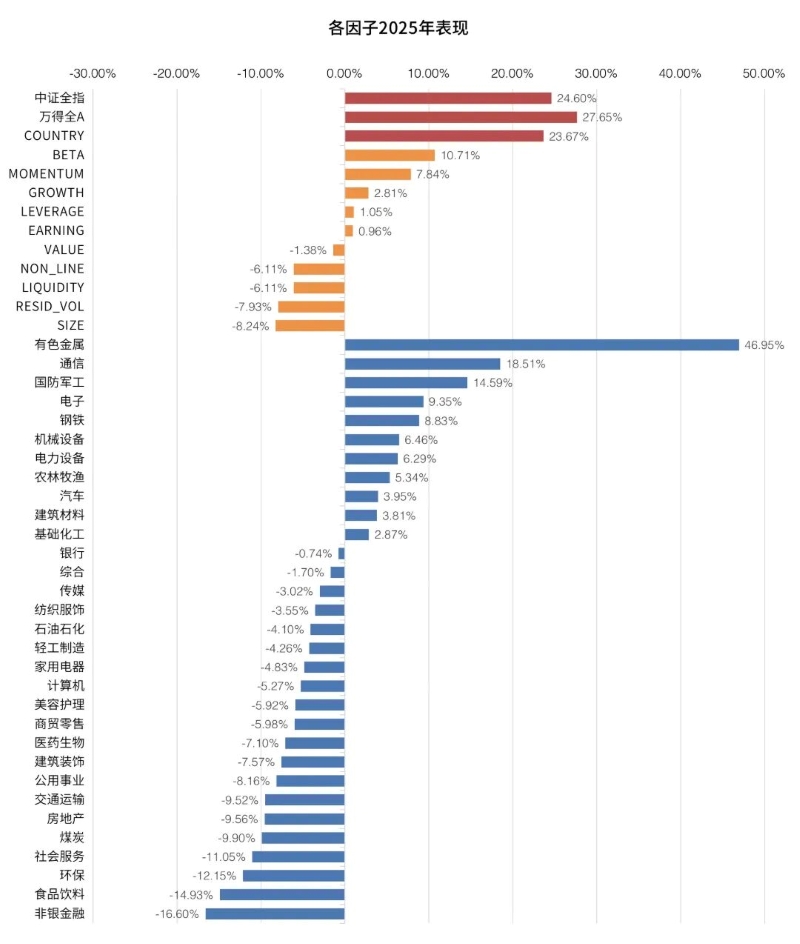

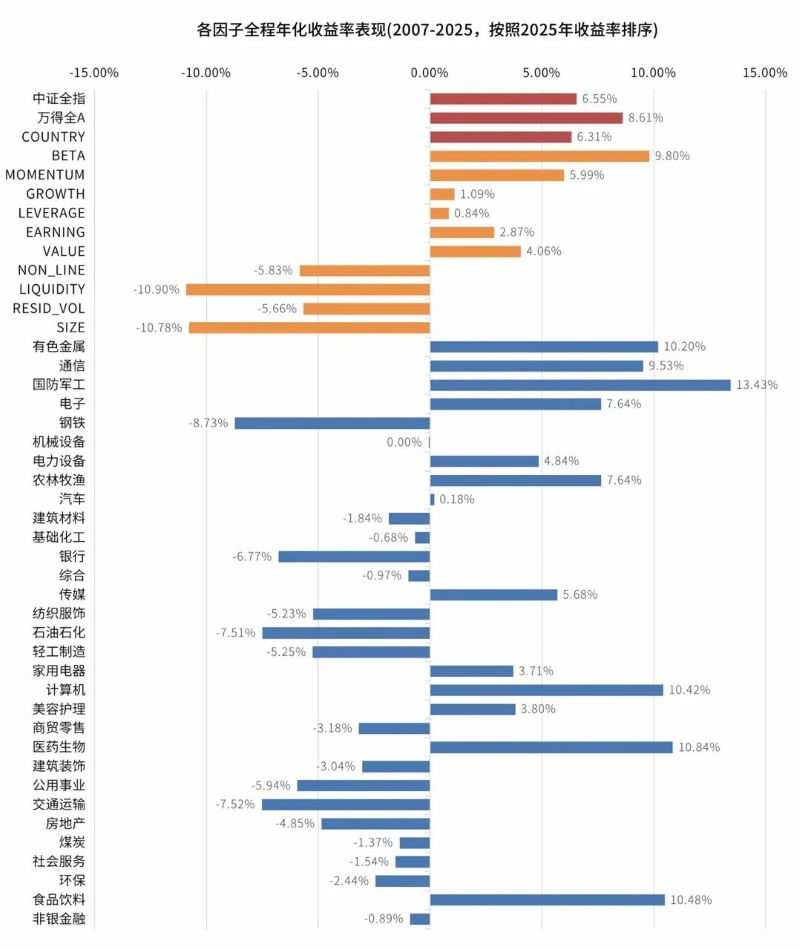

图表4按照因子收益率表现的顺序显示25年的因子收益率表现。

图表4:2025年的因子收益率表现

图表5按照25年因子收益率表现的顺序,显示全程(2007-2025年)的因子收益率表现。

图表5:全程年化因子收益率表现(2007-2025)

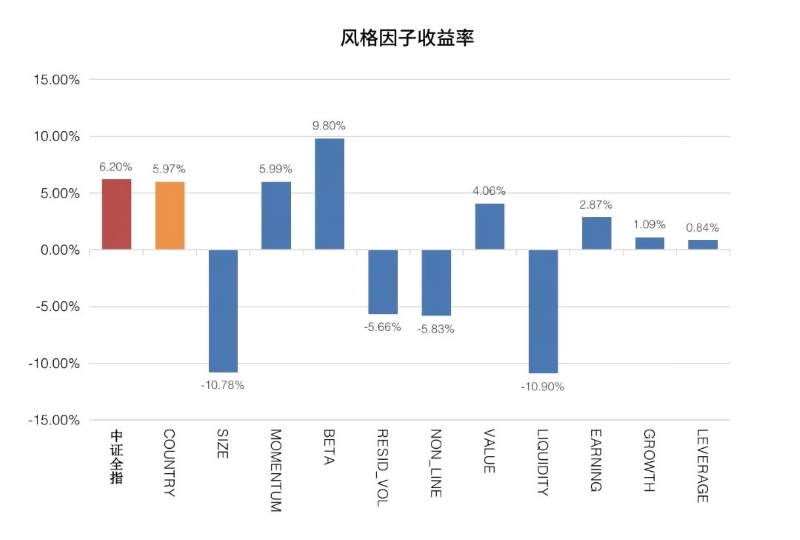

图表6显示全程(2007-2025年)风格因子的年化收益率表现。从全程来看,BETA、MOMENTUM、VALUE整体表现较好, LIQUIDITY和SIZE因子的收益率显著为负,说明小市值和低流动性股票表现更好。

图表6:全程风格因子的年化收益率表现(2007-2025)

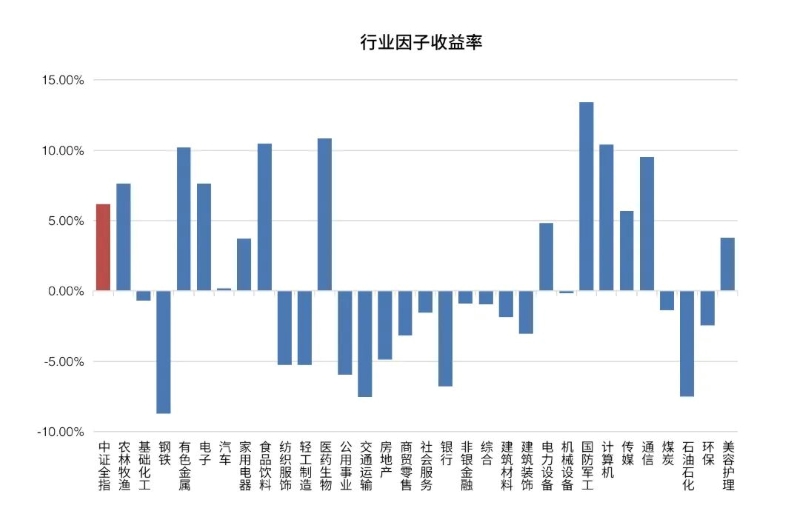

图表7显示全程(2007-2025年)行业因子的年化收益率表现。从全程来看,表现较好的行业有国防军工、医药生物、食品饮料、计算机、有色金属、通信、农林牧渔、电子,表现最差的为钢铁、交通运输、石油石化和银行。

图表7:全程行业因子的年化收益率表现(2007-2025)

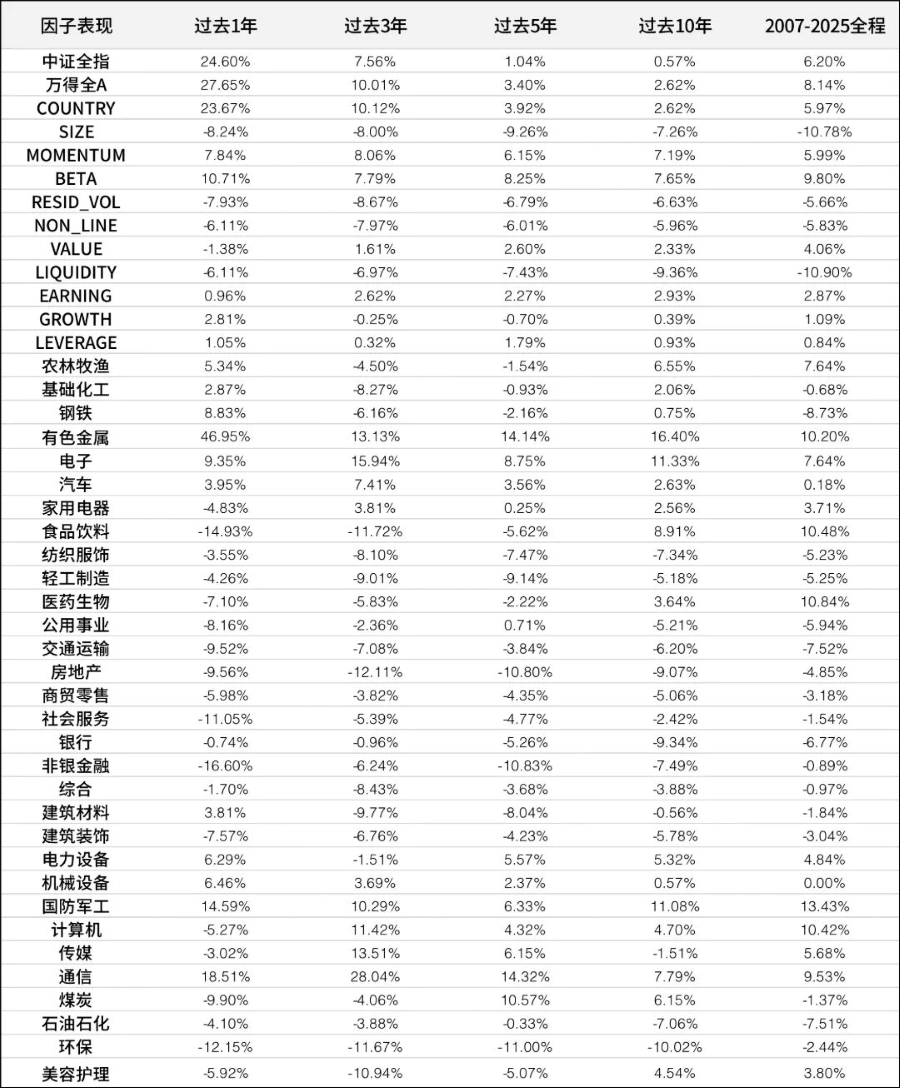

图表8显示过去1年,3年,5年,10年,和全程(2007-2025年)的因子年化收益率表现。

图表8:过去几年的年化因子收益率表现

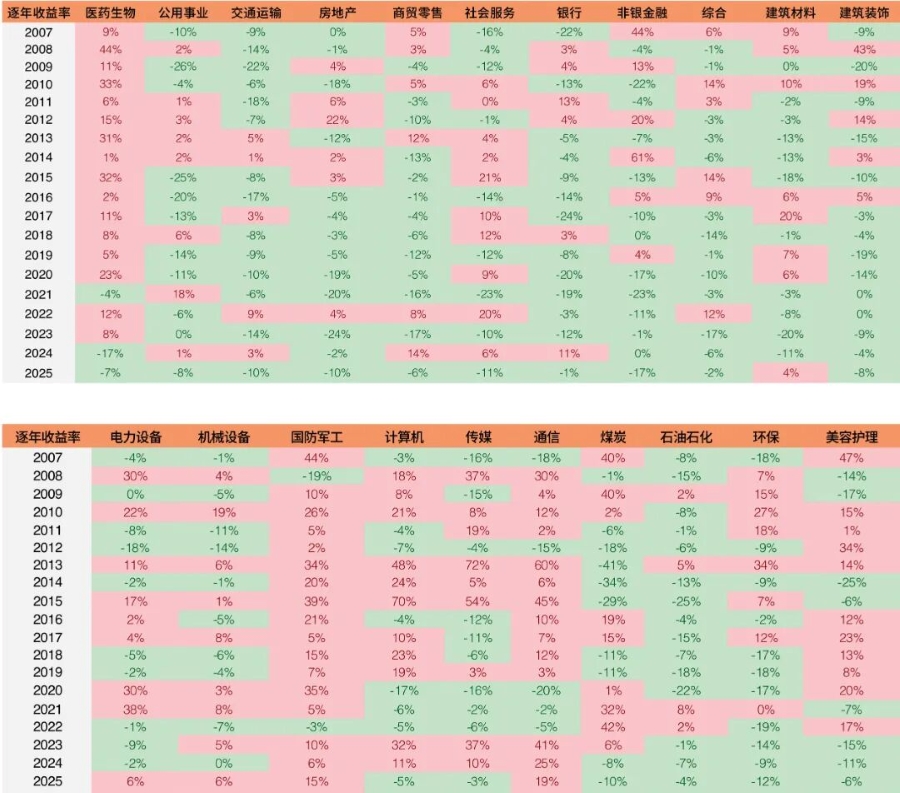

图表9显示2007-2025年风格因子的逐年收益率。非常有意思的是,风格因子收益率的逐年表现呈现出很强的惯性特征,即市值、残差波动率、非线性,和流动性因子每年的收益率几乎全部为负,动量、贝塔、估值,和盈利因子每年的收益率几乎全部为正。这个从图中的颜色区分可以看出,正收益率为粉红色,负收益率为绿色。

图表9:2007-2025年风格因子的逐年收益率

图表10显示2007-2025年行业因子的逐年收益率。

图表10:2007-2025年行业因子的逐年收益率

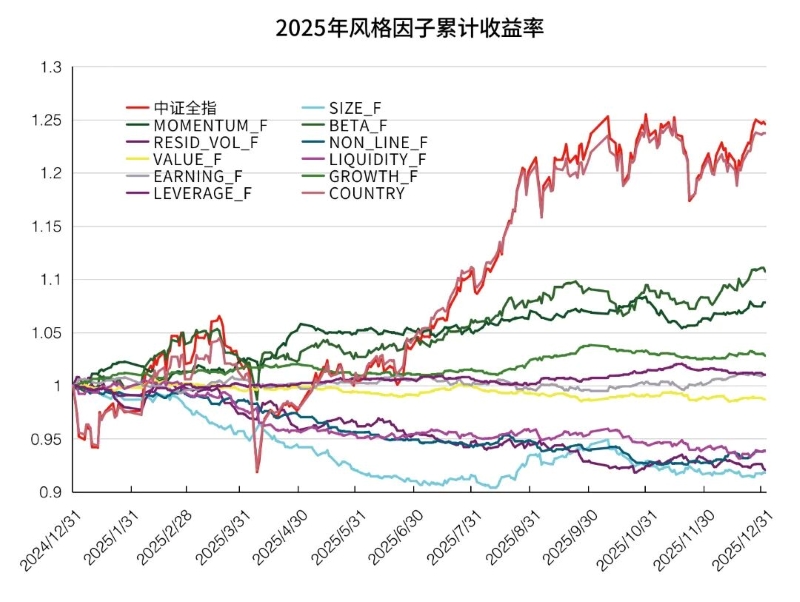

图表11显示2025年风格因子的累计收益率净值。

图表11:2025年的风格因子累计收益率净值

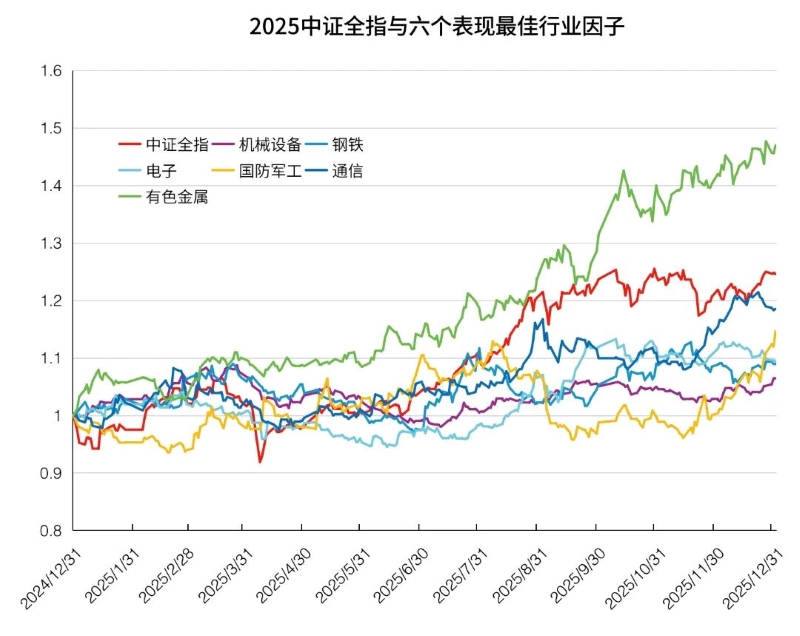

图表12显示2025年的6个表现最好的行业因子累计收益率净值。

图表12:2025年的行业因子累计收益率净值

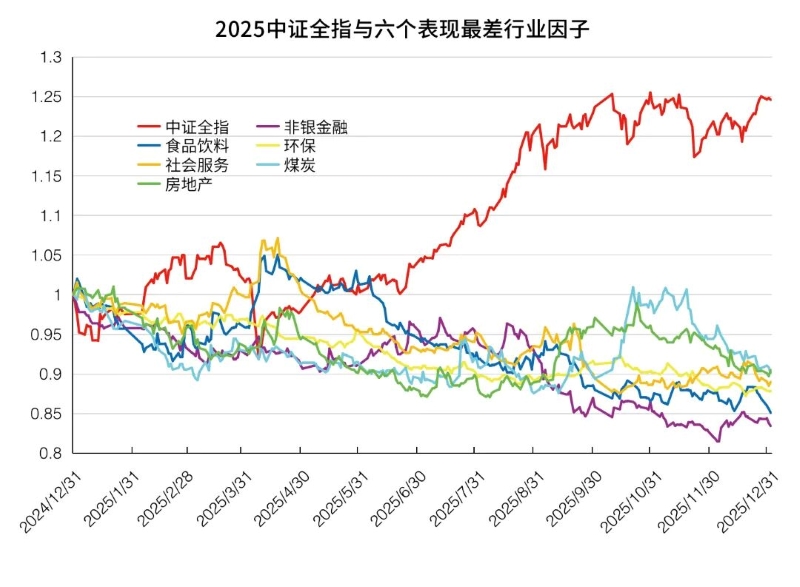

图表13显示2025年的6个表现最差的行业因子累计收益率净值。

图表13:2025年的行业因子累计收益率净值

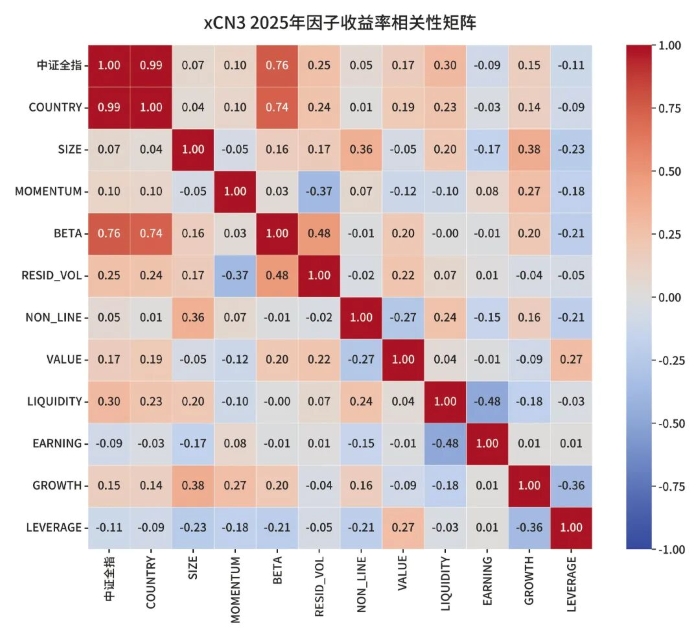

图表14显示2025年的风格因子收益率相关矩阵。以0.3为相关性阈值,SIZE与NON_LINE和GROWTH之间呈正相关;RESID_VOL和BETA呈正相关,和MOMENTUM负相关;LEVERAGE与GROWTH负相关;EARNING和LIQUIDITY负相关;另外BETA与中证全指/国家因子正相关性较高。

图表14:2025年的风格因子收益率相关性矩阵

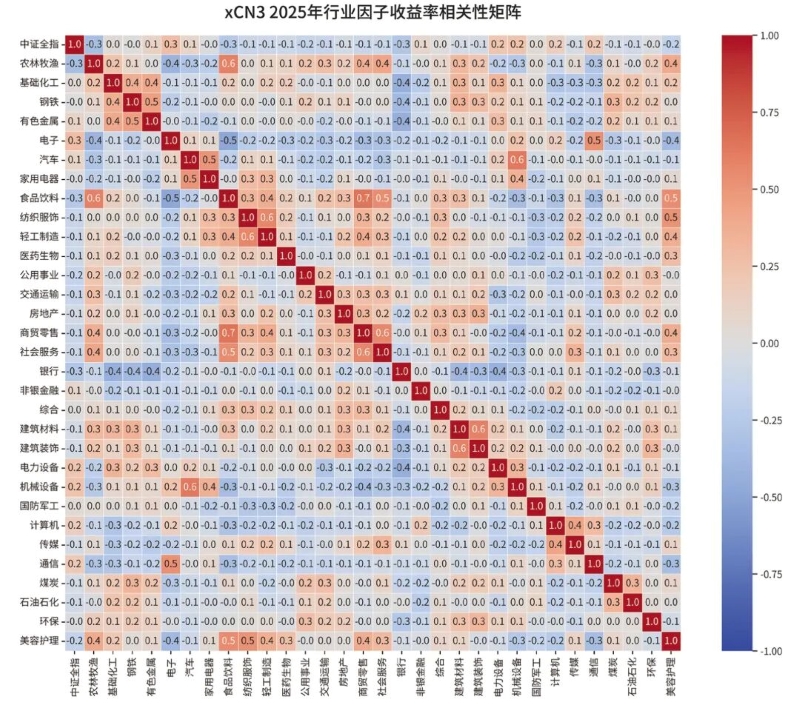

图表15显示2025年的行业因子收益率相关矩阵,各个行业与中证全指之间的相关性均不高(小于0.35)。以0.35为相关性阈值,农林牧渔与食品饮料、商贸零售、社会服务、美容护理正相关,和电子负相关;基础化工与有色金属、钢铁正相关,与银行负相关;钢铁与有色金属正相关,与银行负相关;有色金属与银行负相关;电子与通信正相关,与食品饮料、美容护理负相关;汽车与机械设备、家用电器正相关;家用电器与机械设备正相关;食品饮料与美容护理、社会服务、商贸零售、轻工制造正相关;纺织服饰与美容护理、轻工制造正相关;轻工制造与美容护理、商贸零售正相关;商贸零售与美容护理、社会服务正相关,与机械设备负相关;银行与建筑材料、电力设备负相关;建筑材料与建筑装饰正相关;计算机与传媒正相关。

图表15:2025年的行业因子收益率相关性矩阵

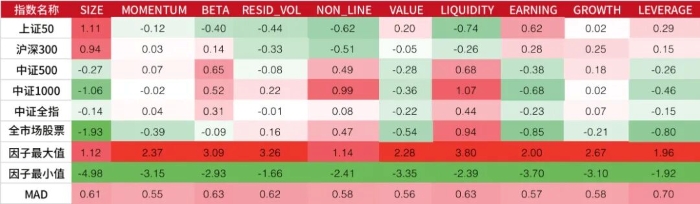

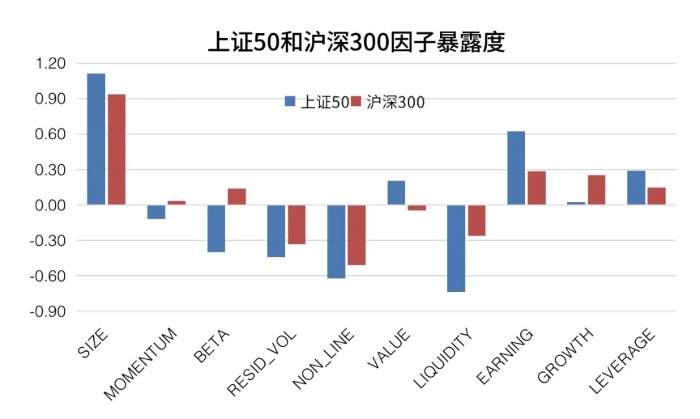

图表16-19显示市场常用指数的风格因子暴露度(2025/12/31)。上证50和沪深300指数在SIZE上呈现较强正向暴露,在RESID_VOL、NON_LINE、和LIQUIDITY中呈现较强的负向暴露。

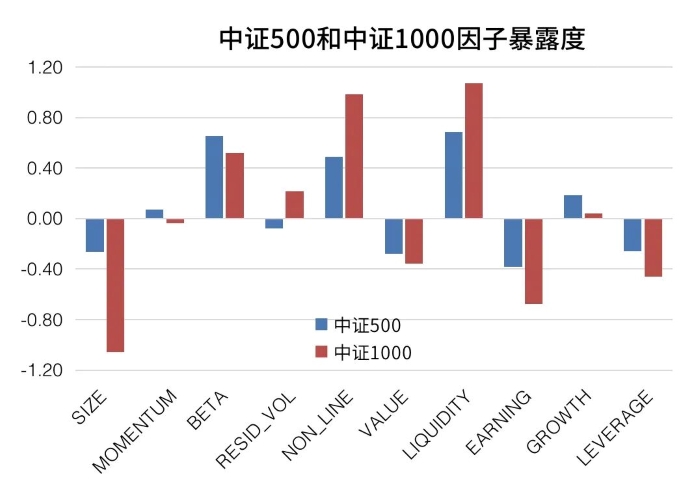

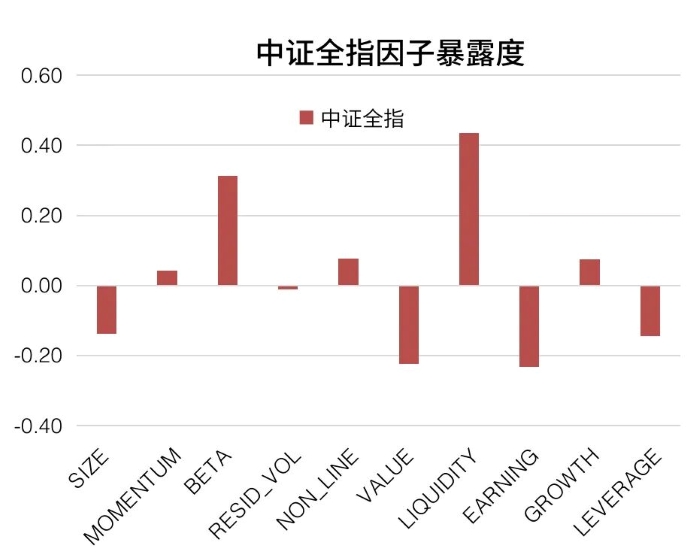

中证500和中证1000指数在SIZE上呈负向暴露,在BETA、NON_LINE、和LIQUIDITY中呈较强的正向暴露,基本和上证50/沪深300相反;中证全指作为全市场指数,在各个风格因子上的暴露度都比较小(因子中性)。

这里值得一提的是,因为多因子模型中因子暴露度标准化是把原始因子值减去流通市值加权的均值,再除以标准差,所以全市场股票的因子中位数并不是零。图表17里也显示了各个因子暴露度的中位数。比如,size因子的中位数是-1.93,也就是说,全市场一半股票的size因子值大于-1.93,另一半小于-1.93。size因子为0的股票的总市值对应大约477亿元。截止到2025/12/31,A股的总市值中位数大约为65亿元,平均值为199亿元。总市值分布的最密集处位于27亿元左右,ln(总市值)分布的最密集处位于36亿元左右,non-line因子最大值对应的市值大约为124亿元。

图表16:20251231市场常用指数的风格因子暴露度

图表17:上证50和沪深300指数的风格因子暴露度

图表18:中证500和中证1000指数的风格因子暴露度

图表19:中证全指指数的风格因子暴露度

图表20显示市场常用指数的行业因子暴露度(2025/12/31)。上证50行业暴露主要集中于银行、非银金融、食品饮料和电子;沪深300则集中于电子、银行、非银金融、电力设备、通信、食品饮料和有色金属;中证500在电子、医药生物、电力设备、计算机、机械设备和有色金属上有较高的暴露度;中证1000集中于电子、电力设备、医药生物、有色金属、国防军工和机械设备;作为代表全市场的指数,中证全指在电子、电力设备、医药生物、非银金融、银行有较高的暴露度。