今天,给大家介绍一个爆款业务。

近年来,在货币政策调整和市场利率波动加大的背景下,债券远期业务因其独特的风险管理功能而受到境内外金融机构的青睐。特别是境外机构参与度显著提高,截至2025年5月,境外机构持有银行间债券规模已达4.35万亿元,较2024年末增长6.3%。

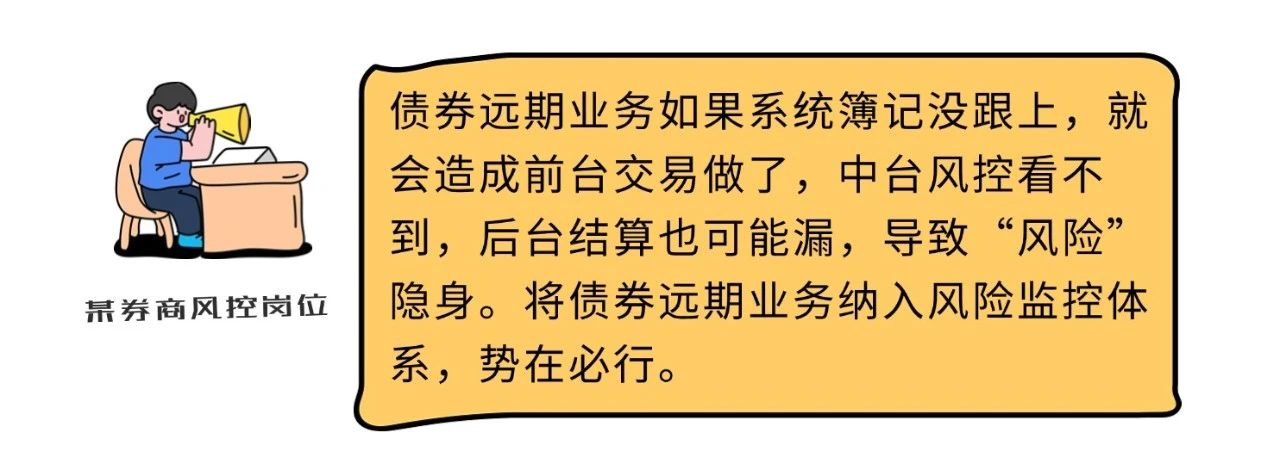

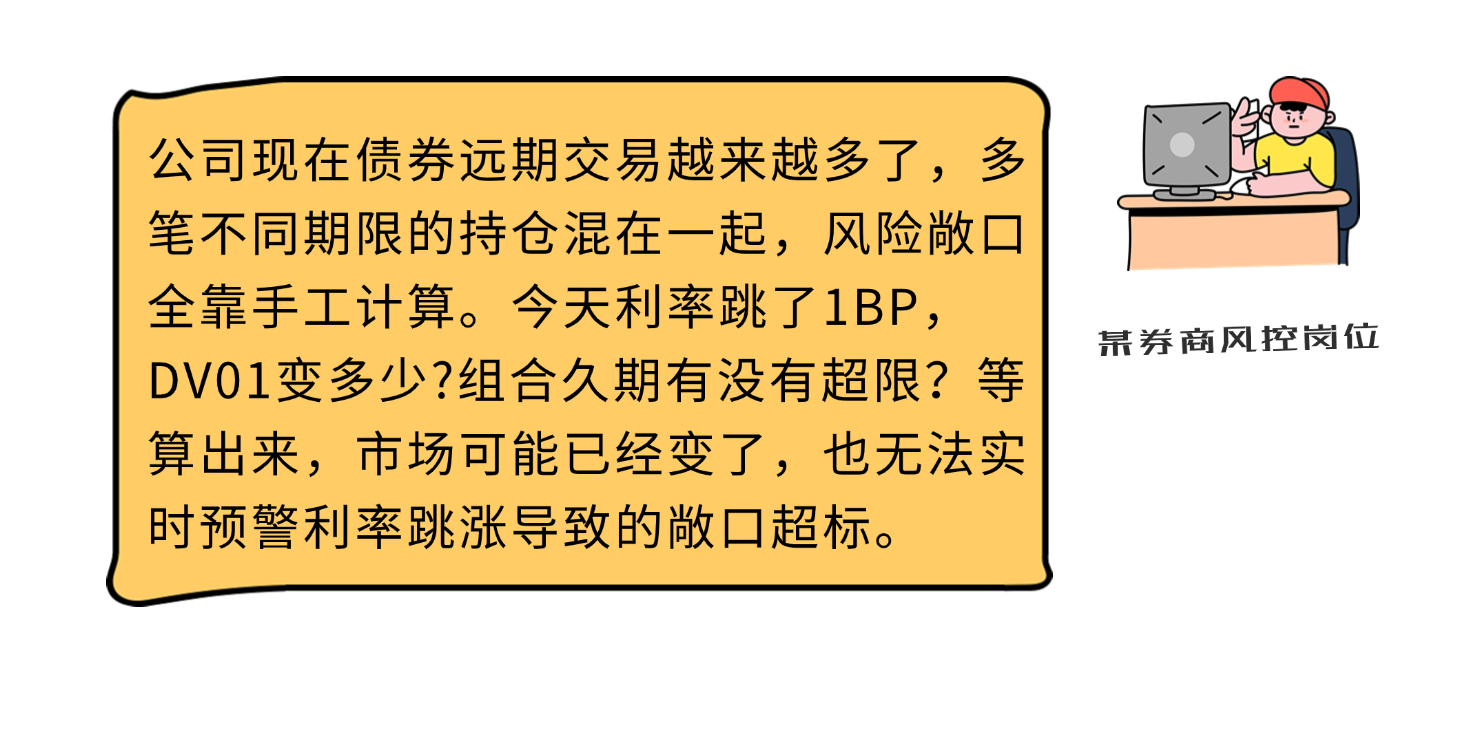

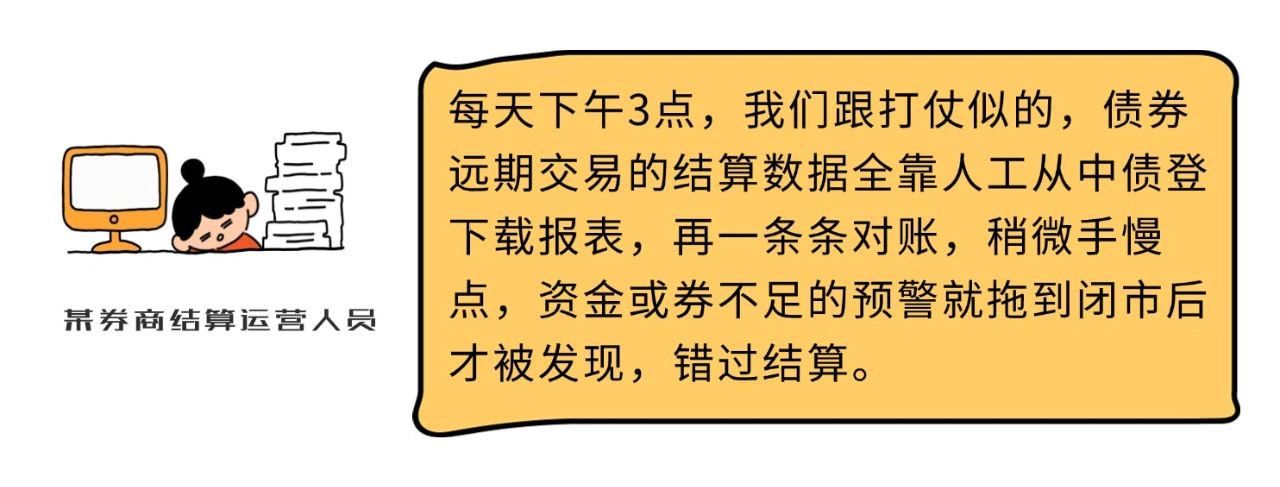

随着业务量上升,金融机构们如是说,

债券远期业务

解决方案

来了

全

实现债券远期业务簿记、风控、

估值定价、结算等流程闭环

提供模型、系统、数据三位一体方案

准

定价模型精准可靠

模型结果已获市场验证

提供系统化落地处理

契合投资、风控、运营、财务等业务视角需求

快

T+0估值处理

风险指标自动计算

系统化业务流程处理超高效

多年的衍生品业务和产品积累,结合衡泰研究团队专业模型能力,立足中国债券远期市场特点,为金融机构提供完整的衡泰银行间场内债券远期业务解决方案。

线上一体化管理

衡泰银行间场内债券远期业务解决方案依托强大的定价引擎与架构体系,为金融机构提供全流程线上一体化管理,实现从交易、定价、风控、到结算的高效协同。

统一簿记。多资产统一簿记,为业务各部门提供资产、账簿、合约等数据,形成统一业务数据。

风控一体化。嵌入DV01、交易对手信用风险敞口等多维度指标,联动限额监控系统,主动规避市场冲击。

灵活对接。无缝集成内部业务系统,直联中债登,提高结算运营效率。

精准估值与定价

估值定价是债券远期业务实践中的核心基础,其精确度直接影响风险管控、损益核算、保证金管理和对冲策略的有效性。衡泰银行间场内债券远期业务解决方案内置先进定价模型,结合全链条自动化估值计算,形成高精度、高可靠的定价输出。

估值定价采用无套利定价模型,从实践出发,充分考虑现券的市场价格波动、衍生品对冲融资成本以及交易对手信用等因素,对债券远期合约进行准确定价。

对于债券远期合约的敏感性指标计算,衡泰方案不仅考虑了现券本身的DVBP,同时考虑了对冲融资成本以及交易对手信用因素对合约风险的矫正,使得敏感性指标的计算更加准确且贴合业务实践。从而形成从定价、估值到风险管理的完整处理链路。

面对持续增长的业务量,衡泰银行间场内债券远期业务解决方案以模型、系统、数据三位一体优势,帮助金融机构实现业务线上一体化管理。

目前,衡泰已与多家证券公司达成合作,助力债券远期业务管理效率、风控水平提升,赋能业务高质量发展。