当你在信用评级工作中,出现~

长期积累,就发生~

近年来,随着金融市场开放进程加快,中国债券市场规模快速扩张,债券信用违约事件频发,信用评级在机构风险管理体系中越来越重要。

评级模型的准确性、稳定性是信用评级能力表现的核心内容,也是监管关注的重点。

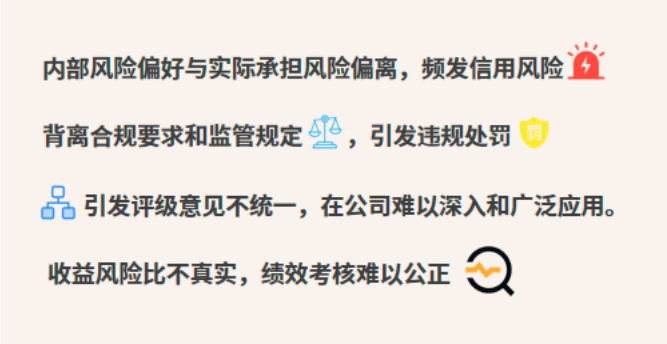

模型结果准不准的评价方法有没有

AR值或KS值低于预警值了怎么办

等级利差倒挂情况如何处理

……

xCRS衡泰信用评级系统基于近二十年的评级模型研究能力和落地经验,推出信用评级模型验证、优化服务,帮助金融机构发现模型问题来源,提供优化方案,从而提升模型的准确性和稳定性。

part.1 评级模型检验。对模型区分能力、校准能力、稳定性指标进行验证,同时将评级结果与外部评级、中债隐含评级、YY评级,或者内部专家评级等进行对比,评估模型有效性。

part.2 评级模型比对。对模型的入模指标、权重等,与第三方模型进行比较,从而发现模型问题,提供优化思路。

part.3 评级模型优化。对模型比较基准,入模指标和指标权重进行优化调整。提供模型、数据、系统一体化服务。

衡泰信评能力再升级

作为“技术+分析”见长的金融技术供应商,衡泰拥有专业的定量分析研究团队,长期专注国内外先进模型算法研发以及金融业务的前瞻研究支持,专业能力备受业内认可。

基于金融机构业务的快速发展结合信用市场的变化,衡泰对信用评级模型进行了升级。衡泰信用评级4.0模型,在发债主体覆盖度、模型敞口合理度、指标丰富度、模型方法论、评级主标尺等方面进行全面的升级,对不同行业的分析特点,在评级因素和细节上更具全面性和针对性,大大提升了评级结果的合理性和准确性。

xCRS 衡泰信用评级系统除全面升级到衡泰信用评级4.0模型外,也内置了模型超市,提供YY评级模型、中债模型、德勤模型等选项,为金融机构提供“数据-模型-系统一体化”的信用评级解决方案。

![]()

金融环境变化、业务发展、监管要求更新、内部风险管理要求变动等都会影响评级结果。定期对评级模型进行优化、升级,才能保障评级结果长期准确性和稳定性,从而有效防范信用风险。

衡泰信用评级模型验证、优化服务,通过对模型的验证、校准和优化,金融机构可以更好地监测主体风险变动情况,更准确地量化风险,提升债券投资效率,增强风险管理能力。