国内衍生品市场正处于快速增长阶段,交易对手信用风险管理,已成为国内从事衍生品交易的金融机构的必修课。本文结合国内监管要求,简单介绍交易对手信用风险暴露和信用估值调整估值的计算方法。

目前,衡泰已帮助多家券商实现了将SA-CCR方法纳入交易对手信用风险计量管理系统的搭建。

全文5,335字,

预计阅读时间25分钟。

一、交易对手信用风险的概念和特性

1. 交易对手信用风险概念

交易对手信用风险(Counterparty Credit Risk,简称CCR)指交易对手未能履行约定契约中的义务,即交易对手在最终结算现金流前出现违约而产生的风险。

2. 交易对手信用风险的特点

从雷曼兄弟破产引发全球金融海啸,到美国政府救助保险巨头——美国国际集团(AIG)和各大银行,到欧洲的欧债危机等全球金融危机的接连爆发,都与交易对手信用风险千丝万缕的联系。那么,交易对手信用风险相较于传统信贷业务的信用风险,其特性有哪些呢?

下面简单介绍交易对手信用风险的几个特性,如下:

(1)风险存在双向性:传统的信贷业务的信用风险是单向的,只有贷款人或者机构才有信用风险,借款人不存在信用风险。而交易对手信用风险通常都是双向的,交易双方都有可能承担交易对手信用风险。该特性主要体现在估值方面,对于交易双方中的任一方来说,交易合约的市场价值可能为正也可能为负。

(2)风险影响因素的多样性:交易对手信用风险不仅取决于交易对手的信用状况,还同时取决于市场因素的变动,如:利率、汇率、商品价格等,会因为这些市场的变动导致合约估值的变动。

(3)风险敞口不确定性:贷款或者债券的违约风险敞口一般比较明确,即交易本金,但交易对手的信用风险敞口是会随着市场价格变化不断波动,其风险敞口并非是交易本金。

(4)交易对手涉及类型多:包括如商业银行、投资银行、共同基金、养老基金、结构投资工具、私募股权和对冲基金等。

(5)产品和业务类型丰富:从业务类型来看,包括场外衍生品、同业拆借和回购业务等;从交易类型来看,可以分为待客和自营交易。对于场外衍生品业务而言,其结构一般较复杂,透明度较低且风险性比较大。

3.交易对手信用风险监管规则的演变进程

(1)国际监管规则的演变

2006年6月,Basel委员会发布《统一资本计量和资本的国际协议:修订框架》(简称Basel协议II)正式提出的交易对手信用风险概念,首次明确将交易对手信用风险纳入商业银行资本监管框架。该协议还提出了三种计算交易对手信用风险违约暴露(EAD)的方法:现期暴露法(CEM),标准法(SM)和内模法(IMM)。

2008年金融危机充分暴露了交易对手信用风险的危害性。为此,Basel委员会陆续出台了一系列监管文件,对交易对手信用风险的监管与计量进行持续改进。2010年底,Basel委员发布了《Basel III:增强银行体系稳健性的全球监管框架》(简称,Basel III),提出将信用估值调整损失(CVA)纳入了资本监管框架,强化对错向风险的计量要求等,提高了交易对手信用风险资本要求。为进一步解决CEM和SM在计量交易对手信用风险上的缺陷,2014年3月,Basel委员会发布了《交易对手信用风险暴露计量的标准方法》(SA-CCR)替代了CEM和SM,同时作为计算交易对手EAD的底线计算方法。

(2)国内监管规则的演变

2012年,银监会在Basel III的基础上出台了《商业银行资本管理办法(试行)》,在文件的附件8中给出了交易对手信用风险计算规则。该附件直接给出现期风险暴露法(CEM)计算交易对手信用风险暴露,但并未提及标准法(SM)和内模法(IMM)。其次,该附件给出了的交易对手信用估值调整损失(CVA)的计算方法,不过目前尚未引入最新版的CVA风险监管框架。

2018年1月,银监会发布《衍生品工具交易对手违约风险资产计量规则》并于2019年1月1日正式实施。该规则借鉴了Basel委员会发布的衍生工具资本计量标准,要求“衍生工具名义本金达到5000亿元或者占总资产比例达到30%以上的商业银行”采用SA-CCR方法计量信用违约风险暴露。

总体而言,从监管角度看交易对手信用风险计量的演变,主要就是从现期风险暴露法(CEM)演进到SA-CCR的计量方法。此外,上述提及国内2012年和2018年的监管发文,虽然都是银监会颁布的,但二者均参考自Basel委员会发文,因此除了商业银行适用外,对于证券公司也是具有参考意义的。下面主要介绍国内监管要求下的交易对手信用风险计量方法。

二、交易对手信用风险损失

根据前文知,交易对手信用风险是极其复杂的,其带来的风险和损失相较于传统信贷业务会更大和更不确定。现阶段,国内衍生品市场处于快速增长阶段,其中涉及业务也逐渐复杂多样,衍生品市场日益庞大。对于交易对手信用风险管理,也是国内从事衍生品交易的金融机构无法避免的必修课。下面结合国内监管要求,简单介绍交易对手信用风险暴露和信用估值调整估值的计算方法。

1.交易对手信用风险敞口计量方法

根据国内监管文件指出,计算交易对手信用风险暴露(EAD)的方法有两种:现期风险暴露方法(CEM)和SA-CCR方法,下面简单介绍这两类方法。

1.1现期风险暴露法(CEM方法)

现期风险暴露法(CEM)计算风险暴露的公式如下:

其中:

(1)MTM为盯市价值计算的重置成本与0之间的较大者;

(2)Add-on为反映剩余期限内潜在风险暴露的附加因子。

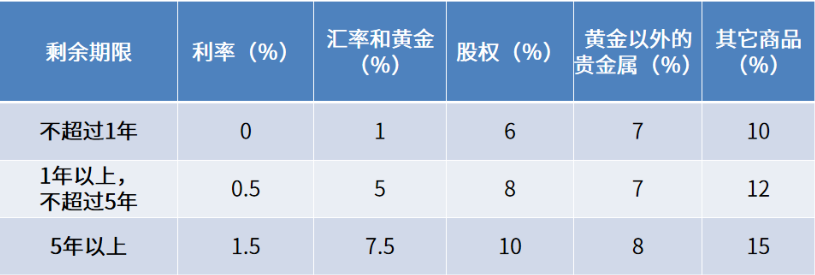

(3)潜在风险暴露的附加因子(Add-on)等于衍生工具的名义本金乘以相应的附加系数。

Basel II将衍生品分为利率、汇率、黄金、股权、黄金以外的贵金属和其他商品五大类,并按照剩余期限划分不同时段,分别给定不同的附加系数,如下表:

CEM的优点是简单易实现,并且同时考虑的当前风险暴露和市场风险因子驱动的潜在风险暴露。但是该方法也存在很多的局限性,包括:

该方法没有考虑衍生品交易的保证金安排,没有区分有保证金交易和无保证金交易。

该方法没有体现终止净额结算思维,并不能有效的反应出衍生品头寸间的实质关联性。

该方法下的风险敏感性较弱,提供的各类衍生品附加系数并未充分捕捉到市场风险因子的波动。

1.2 交易对手信用风险计量方法(SA-CCR方法)

从总体框架上看,SA-CCR方法和CEM方法是一致的,对EAD的计算同时包括当期风险暴露和潜在风险暴露,但SA-CCR方法相比现期暴露法CEM,不仅应用了净额结算的思想,而且还进一步细化了当前估值引发的当前风险敞口与估值变化所引发的潜在风险敞口,其计算公式为:

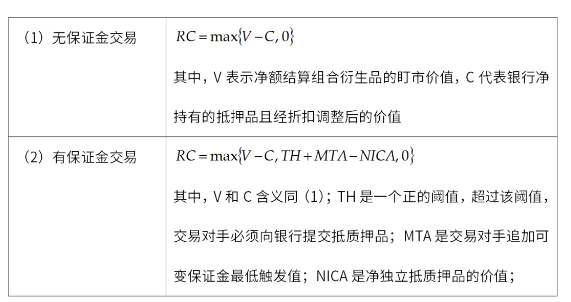

其中,RC为重置成本,代表当前风险敞口;PFE为潜在风险敞口。

RC在单个净额结算组合直接进行加总,且区分了有无保证金衍生品交易下的计算方式;PFE计算则是需要考虑净额结算组合、资产类别以及抵消组合,然后进行汇总。

在单个净额结算组合直接进行加总,且区分了有无保证金衍生品交易下的计算方式; 计算则是需要考虑净额结算组合、资产类别以及抵消组合,然后进行汇总。

RC的计算

潜在风险暴露(PFE)的计算

潜在风险暴露( PFE )的计算公式如下:

其中,multiplier为认可超值抵押或负盯市价值的乘数因子, 为净额结算组合总附加风险暴露。

为净额结算组合总附加风险暴露。

(1)乘数因子计算

乘数因子主要考虑超值抵押或者盯市价值为负时对违约风险敞口的缓释作用,其计算公式如下:

当抵押品市值小于衍生品市值时,即V-C大于0,抵押品市值可全部用于抵减重置成本, 此时乘数因子为1。当存在超值抵押时,抵押品市值超过衍生品市值时,即V-C小于0,此时重置成本RC为0,乘数因子小于1。超值抵押率越高,乘数因子就越小,但出于审慎性考虑,乘数因子最小将不为0,而是存在5%的下限,必然存在潜在附加风险暴露。

(2)总附加风险暴露

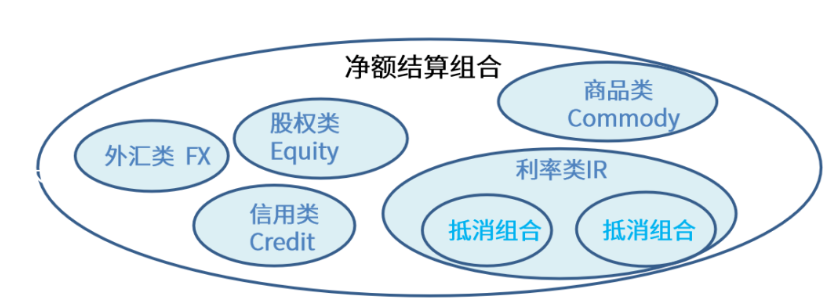

关于净额结算组合总的附加风险暴露 的计算,SA-CCR方法将衍生品交易分为利率类、外汇类、信用类、股权类和商品五大类资产:

的计算,SA-CCR方法将衍生品交易分为利率类、外汇类、信用类、股权类和商品五大类资产:

并将各类衍生品合约分解到不同的抵消组合,各类资产附加暴露的计量基于抵消组合层面附加风险暴露的计量进行汇总得到资产类型层面的附加风险暴露,进而汇总得到净额结算组合的附加风险暴露,计算公式如下:

资产大类下抵消组合的划分类型如下:

SA-CCR方法的优势和不足

SA-CCR方法作为CEM和SM方法的替代方法,相较于前两种,有很多改进之处。首先,SA-CCR方法同时考虑当期风险暴露和潜在风险暴露,相较于SM方法对于两类风险不能同时覆盖,也更为科学和审慎;其次,SA-CCR方法将基础资产进行了细分,增加了抵消组合的概念,对净额结算组合的应用也仅限于抵消组合之内,相较于IMM方法的全部应用,也会更加审慎。该方法从剩余期限、风险因子、非线性特征和基差风险分散化等维度的考虑,相较于CEM和SM方法风险敏感性会更高。再有,SA-CCR方法结合净额结算组合以及考虑了CSA等协议下双边押品机制充分地将风险缓释作用纳入到EAD的计算中。最后,SA-CCR方法作为一种监管规定公式和参数的计量方法,无需建立内部模型便可使用,降低了实施成本且能够保证计量结果可比性,是一种简单且透明的计算方法。

当然SA-CCR方法也有其不足之处:

(1)对于保证金交易的定义,监管划定的规则仍存在模糊的地方。该类问题,更多需要追踪监管要求,结合监管给出明确规则来完善;其次,也需金融机构自身能够逐步提高和完善抵押品和保证金的管理水平,包括重视CSA协议的签订等,完善和提高系统对所需数据支持度,待监管规则明确时,则可快速响应实施算法落地。

(2)参数设定覆盖的业务类型不全:给定的监管delta等参数仅覆盖了标准化的产品,对于复杂期权等产品可能并不适用。衡泰在实际实施过程中,对于这类问题的解决,通常会通过结合客户纳入的期权业务类型,一种方式是将复杂期权拆借成欧式期权的组合;此外,由于监管delta系数的作用是反应头寸方向以及特殊交易的非线性性,则也可根据市场风险delta值来近似代替处理。

2.交易对手信用估值调整(CVA)计量方法

交易对手信用估值调整(Credit Valuation Adjustment,CVA)是源于会计领域的定价概念,主要在银行会计核算中被使用。随着2008年金融危机的爆发,Basel III 将CVA纳入交易对手信用风险管理框架,并在后续的几年中不断改进了CVA的风险监管规则,如:相继在2015、2017年颁布和更新CVA的风险监管框架。

CVA风险从危机前被商业银行忽视到巴塞尔III将其列为独立的监管框架,也深刻诠释了全面风险管理理念的重要性。我国商业银行正在落实2012年银监会出台《商业银行资本管理办法(试行)》,逐步达到风险监管最低标准,监管文件给出了CVA的计算方法如下:

上述公式中涉及参数的具体含义和监管取值可参看《商业银行资本管理办法(试行)》中的附件8。

三、交易对手信用风险计量的挑战和建议

1. 面临的挑战

结合行业现有数据、人员以及相关制度上对于实施SA-CCR方法以及充分考虑风险缓释作用都存在一定的困难,比如:

(1)数据层面:如和交易对手签订的净额结算协议、CSA协议、双边押品协议等信息尚不完备,对于实施有保证金交易计算,缺乏相应数据支持。

(2)人员层面:场外衍生品交易的风险性质相对特殊,兼带市场风险和信用风险特征;其次,净额结算组合涉及的主协议内容复杂,且涉及非常多的专业术语及交叉引用,涉及到境内境外,涉及到不同产品、市场、以及法律法规等,对于团队的专业性要求较高。

(3)制度层面:国内现状下,衍生品交易涉及签订主协议和抵押品协议的并不多,同时保证金可能还是覆盖单笔交易的,没有与交易对手设定保证金账户,覆盖一篮子交易等。

2.应对问题的建议

在监管要求不断进步,市场不断创新的背景下,建议金融机构可以从以下几个方面来解决交易对手信用风险计量问题,提升风险管理能力:

(1)要加强交易对手信用风险管理能力:响应监管要求,按照SA-CCR方法的新要求,完善对交易对手信用风险的管理政策和流程,逐步提高对交易对手信用风险的管理能力。

(2)完善信用风险缓释体系的建设:加大净额结算协议的签订,以便尽可能实现净额结算;其次,提高抵押品和保证金的管理水平,包括重视CSA协议的签订,从而使得单个交易对手信用风险下的RC和PFE尽可能抵消,这样才更有利于交易对手信用风险的管理。

四、衡泰在交易对手信用风险管理建设的实践

在信用风险领域方面,衡泰凭借其研究团队的专业定量分析能力、产品团队较高的研发能力和领先的信用计量模型,在信用风险类产品积累了丰富经验,已经服务60多家金融机构。

面临交易对手信用风险管理中存在的很多问题和挑战,目前很多金融机构在衡泰的服务下已经逐步实现了交易对手信用风险计量管理系统的搭建。衡泰不仅支持利用现期风险暴露法(CEM)计算对交易对手信用风险暴露,而且结合了国内外先进模型、监管文件以及和头部券商等沟通探讨,已经帮助海通证券、光大证券、天风证券、东方证券等多家证券实现利用SA-CCR 方法计量信用风险暴露(EAD),同时实现在该方法计算交易对手的非预期损失(UL)、经济资本(EC)、交易对手信用估值调整资本(CVA)和风险加权资产等值的计量。

衡泰通过对客户在业务数据、参数配置计算、系统等层面的对接,帮助多家券商实现了将SA-CCR方法纳入交易对手信用风险计量管理系统的搭建。