中国“固收+”产品在高速成长后,这一名称逐渐发展出一定的误导性。“固收+”并不意味着稳定性与高收益兼得,其本质是以债券为主的多资产配置策略的低波动产品。

第六期《投资管理》/ China JOIM “中国实践”栏目中,我们有幸邀请到胡剑先生,分享对“固收+”市场的洞察,回归“固收+”产品和策略的本质。

作者 胡剑

易方达基金管理有限公司 副总裁

固定收益投资总监

全文2,928字,

预计阅读时间15分钟。

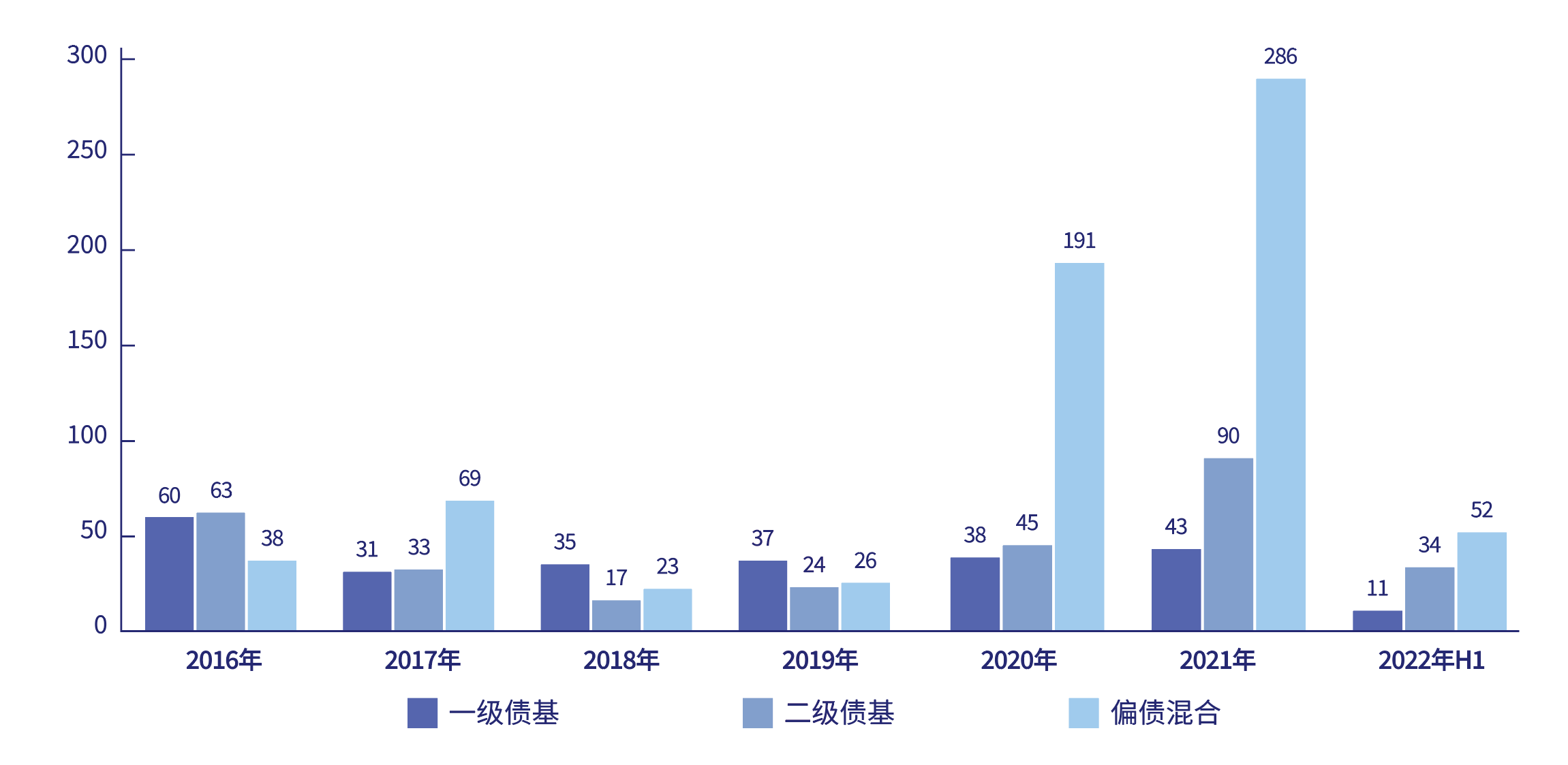

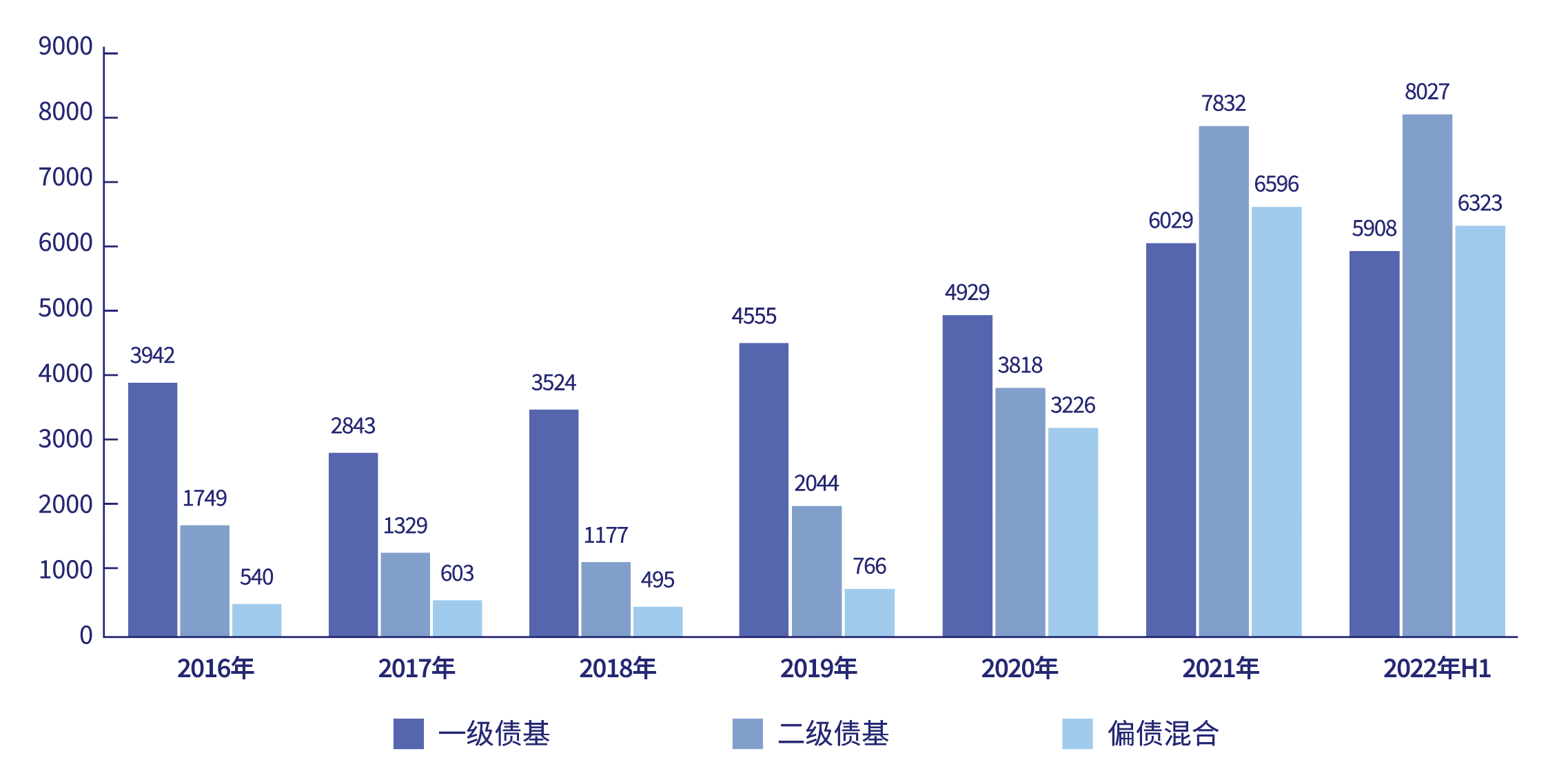

近年来,以偏债混合型基金、一级债基、二级债基等为代表的采用混合型资产配置策略的产品异军突起,受到越来越多投资者的青睐,且被冠以“固收+”的产品称号。此类所谓“固收+”产品通常以债券作为基础资产,同时辅以股票、衍生品等其他风险资产,通过资产配置策略上的设计与调整,满足风险承受能力相对偏低的投资者偏好。在资管新规出台实施后的全面净值化时代,该类产品正逐步成为寻求相对稳健理财产品的投资者的理想选择。2019年以来,狭义“固收+”公募基金产品¹ 的成立数量与存量规模均呈现爆发式增长,2018-2021年年化增长率分别高达77%、58%。

图1:新成立“固收+”类型公募基金数量(只,仅统计初始基金)

数据来源:Wind,易方达基金整理

图2:“固收+”类型公募基金规模(亿元)

数据来源:Wind,易方达基金整理

从专业投资者的角度而言,“固收+”投资策略的目标可以概括为“在尽可能降低波动率的情况下提升组合收益率中枢水平”,但随着“固收+”这一名称逐步深入人心,市场对于“固收+”的理解也渐显浅白与偏颇。“固收打底,股票增强”等简单粗暴但通俗易懂的解释广泛传播,似乎“固定收益”便意味着确定性回报,而“+”则又保障了可预期的收益增厚。长此以往,“固收+”的概念在为广大投资者口耳相传的同时,逐渐具备了越来越难以忽视的误导性,造成投资者对产品策略与收益缺乏公允的认知,并最终发展为非理性的投资行为,无益于这类产品所处市场的健康发展。

“固收+”策略的本质是一种混合型资产配置策略,其执行的核心逻辑在于根据不同资产的风险收益特征调节债券资产与其他多类资产的配置比例,实现产品既定的风险收益特征。作为资产配置策略的一种,“固收+”策略在追求稳健回报的同时,自然同样不能完全免疫市场环境与资产价格的剧烈波动。理财市场净值化后,以固收类资产为主的多资产配置策略产品的快速发展有其必然性,但若希望这类产品长期健康发展,本文认为,对 “固收+”这一概念本身进行一些咬文嚼字式的讨论应该也是非常有意义的。

一、“固收+”之“固收”:一个容易被误解的概念

“固收”的概念源于英文“Fixed Income”,国内约定俗成地翻译成了“固定收益”。但是Income更合适的理解应该是“收入”,而收益更合适的理解则是Revenue。因此在中国市场,固定收益很容易被误解为Fixed Revenue 而不是Fixed Income。

债券之所以常被称作“固定收益证券”,根本上源于此类证券能够提供相对确定的现金流收入,然而收入的稳定性并不意味着债券价值、投资收益的稳定性。债券的价值受市场利率水平、企业信用资质、流动性、久期、供求等多种因素的影响,同样会产生一定波动。

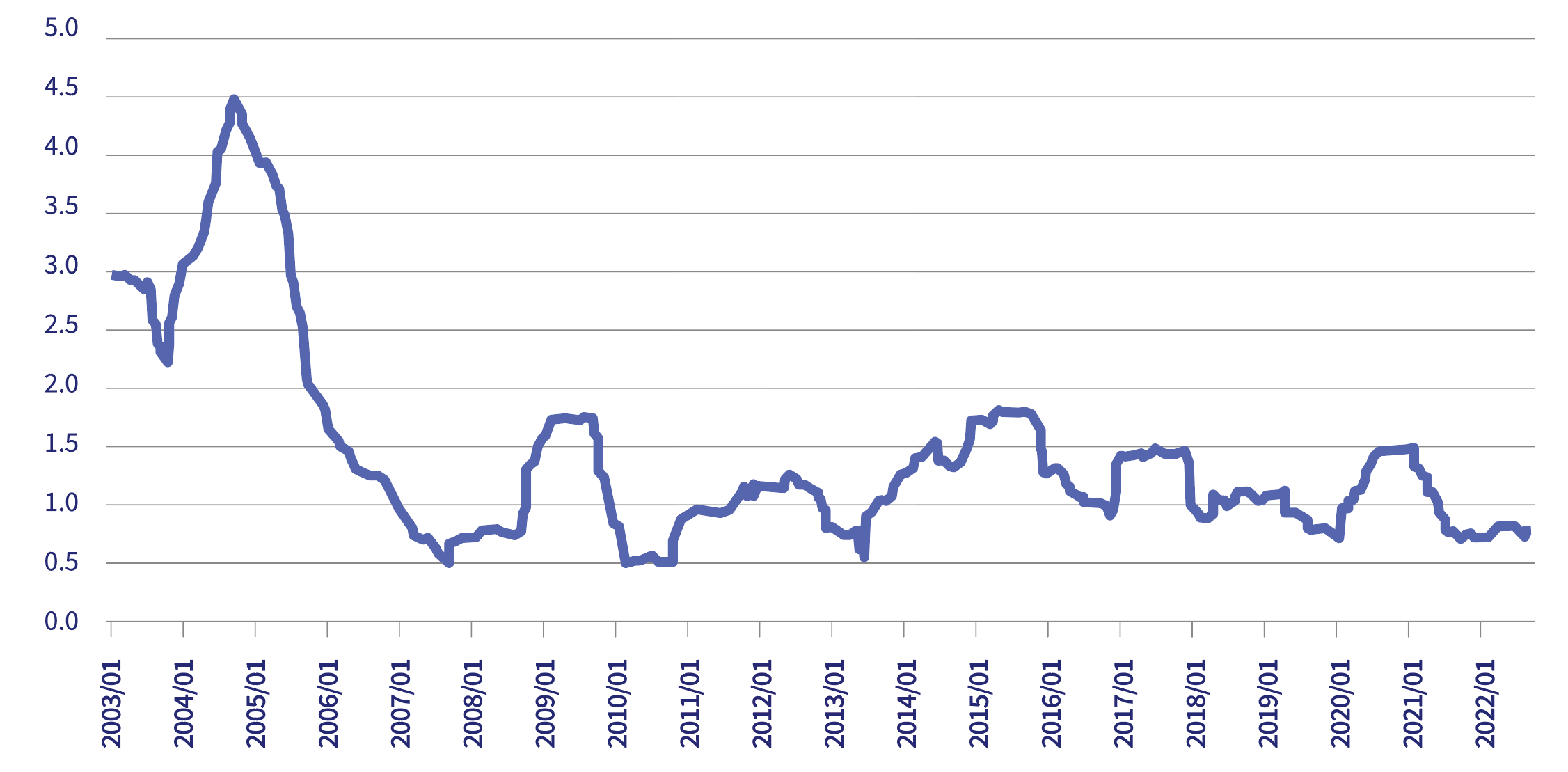

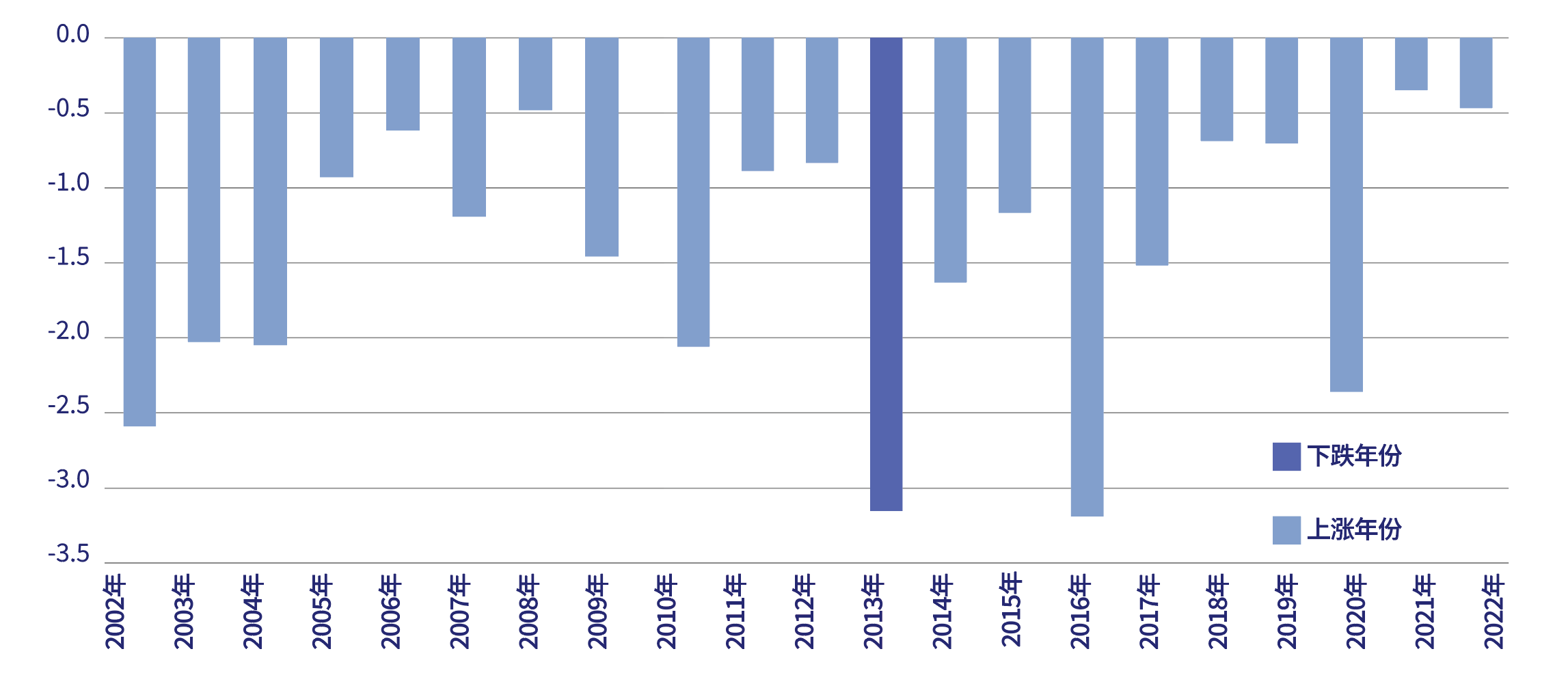

尽管债券市场波动率水平远低于股票市场,且近年来整体有所下行,但债券市场的波动同样客观存在,不可忽视,固收市场绝非收益确定的市场。从中债新综合财富指数的历年表现来看,在过去20年间(2002-2021),尽管整体涨多跌少,但其平均每年年内最大回撤同样能达到 -1.54%,在类似于2013年、2016年的极端情况下,指数当年的最大回撤还能高达近 -3.3%。

图3:中债新综合财富指数近12月波动率(%)

数据来源:Wind,易方达基金整理

图4:中债新综合财富指数历年最大回撤(%)

注:2022年数据截至2022.9.19

数据来源:Wind,易方达基金整理

二、“固收+”之“+”:其他风险资产带来的收益增厚不确定性更大

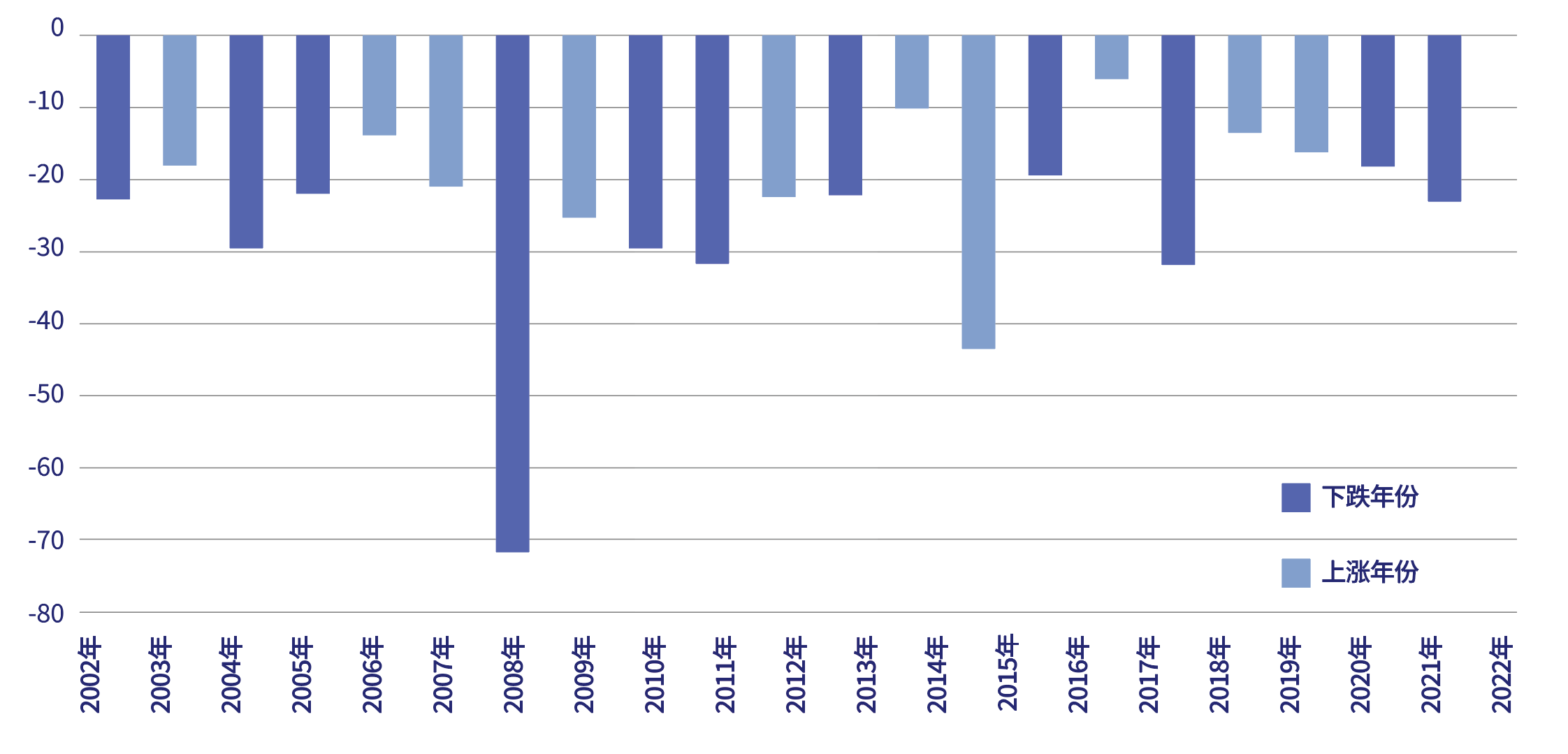

相比于债券类资产,“固收+”组合中用于收益增厚的股票等其他风险资产往往具备更大的收益波动。以“固收+”中最常见的收益增厚资产——股票为例,一方面,从主要股市、债市指数的历史波动率对比即可明显看出,股票市场的收益波动远超债券市场,二者甚至根本不在同一量级;另一方面,从沪深300指数的历年表现来看,涨跌年份轮番互现,在年内最大回撤上,沪深300过去20年内(2002-2021)平均每年最大回撤高达 -24.4%,在类似于2008年的股市极端熊市下,年内最大回撤甚至超过 -70%,而即便是在回撤幅度最小的2017年,年内最大回撤同样超过 -6%,这一幅度也已经超过了中债新综合财富指数年内最大回撤幅度的历史极值(2016年,-3.29%),足见股票市场的波动之剧烈。

图5:股债指数近12月波动率对比(%)

数据来源:Wind,易方达基金整理

图6:沪深300指数历年最大回撤(%)

注:2022年数据截至2022.9.19

数据来源:Wind,易方达基金整理

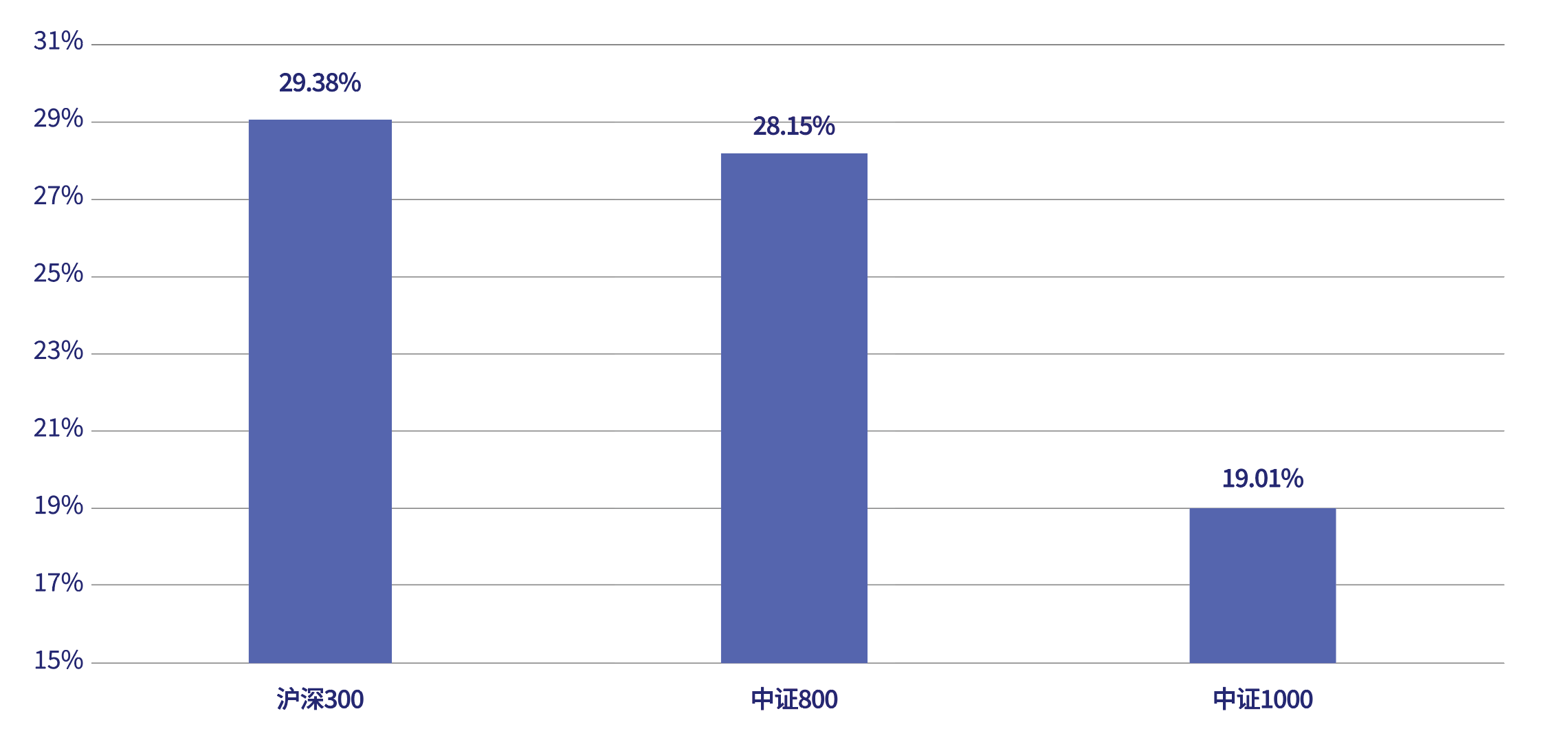

面对如此高波动的市场环境,机构投资者从中持续获取超额收益的难度自然不宜被低估。仅从当前市场上存续的500余只普通股票型基金来看,能够做到自成立以来稳定跑赢股票指数的仍在少数,例如,能够稳定跑赢沪深300的数量不及3成,能够稳定跑赢中证1000的尚不及2成,若叠加考虑样本获取中存在的“幸存者偏差”影响,这一比例或将更低。换言之,采取“固收+”策略的基金经理若能够在固收类资产之外为组合持续、稳定地赢取高出市场基准的收益增厚,则其业绩理论上已经超越了市场上70%-80% 的股票型基金,这显然并非易事。

图7:存续普通股票型基金自成立以来稳定跑赢各股指的数量占比

注:存续基金统计截止日为2022年9月19日,若一只基金自成立以来所经历的每一个完整自然年内收益表现均超越对应股指,则定义为“稳定跑赢”;剔除2021年及以后成立的基金,因其尚未经历完整的自然年

数据来源:Wind,易方达基金整理

三、股债平衡效应客观存在,但并非万无一失

不同类别的资产在不同宏观环境下呈现出不同的相关性特征,其中股债平衡效应(“跷跷板”效应)又当属典型代表。投资经理利用资产间的相关性提升组合的Sharpe Ratio也是非常重要的投资策略。

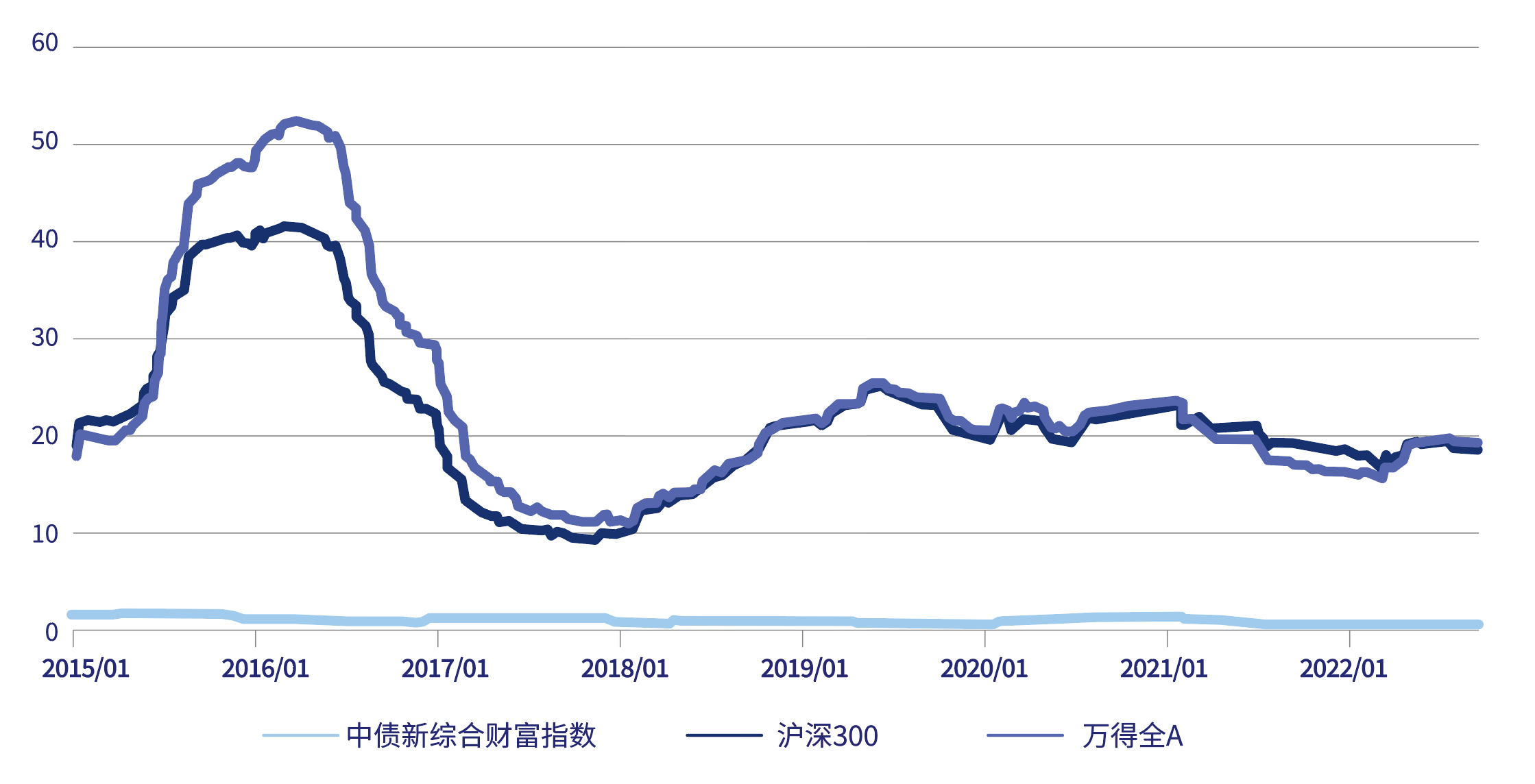

长期而言,自2015年以来,我国资本市场的股债平衡效应较强。从主要股市指数与债券收益率来看,沪深300指数与十年期国债到期收益率的历史走势在大多数时期具备明显的同向变动特征。这使得在经济趋势比较确定的阶段,股票资产与债券资产的收益波动能够实现彼此对冲,股债平衡的投资组合也能够因此降低其收益的波动性。

图8:长期而言股债平衡效应依然较强

数据来源:Wind,易方达基金整理

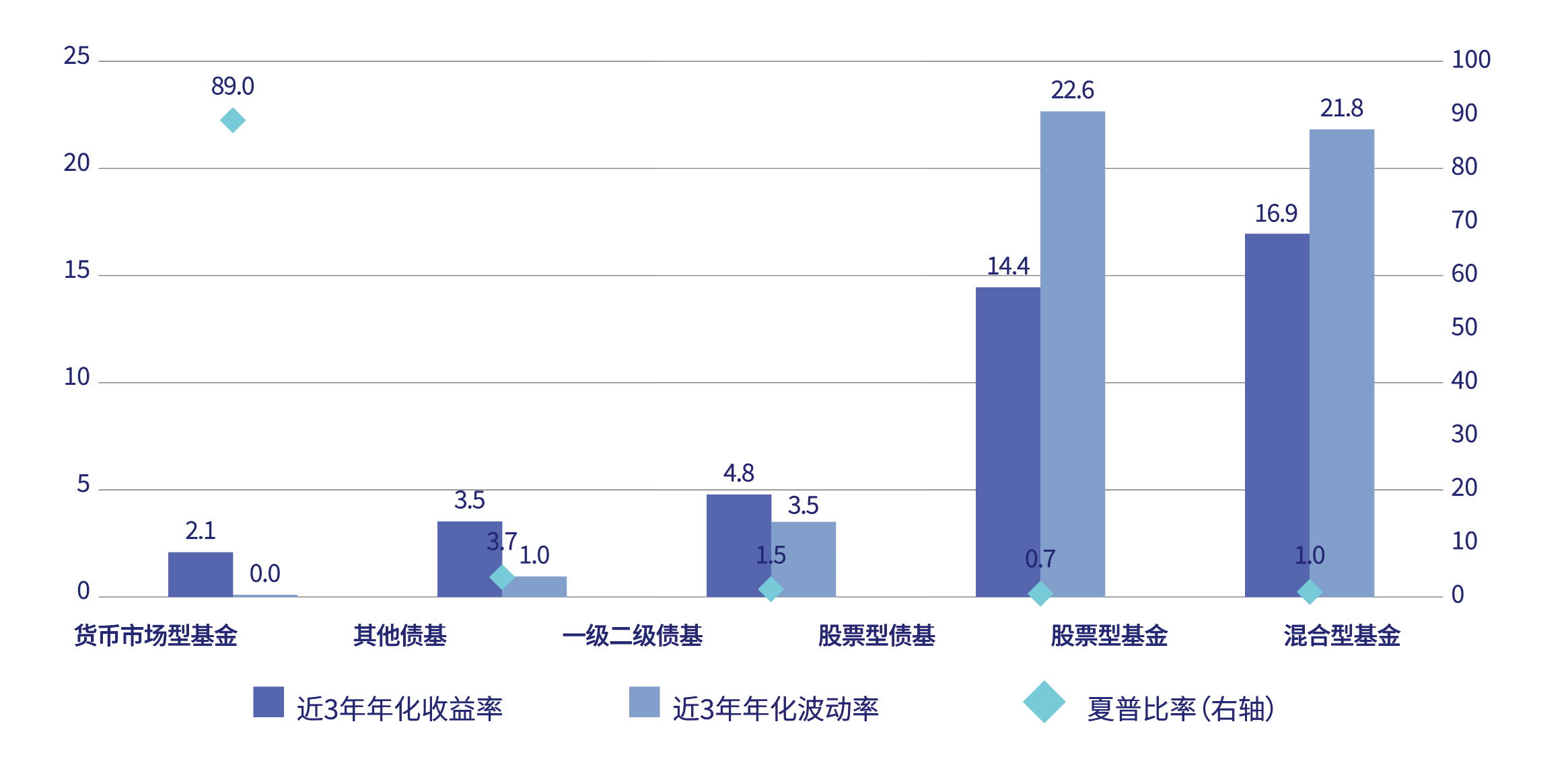

此外,加之股票资产收益率长期来看能够大幅跑赢固定收益类资产,因而就最终业绩的整体表现而言,基于股债平衡的所谓“固收+”基金产品不仅能够在收益率上超越一般的债基产品,还能在波动率上实现比股票型基金更好的控制。

图9:各类公募基金风险收益指标中位数表现(%,截至2022.6.30)

注:无风险利率以0计算

数据来源:Wind,易方达基金整理

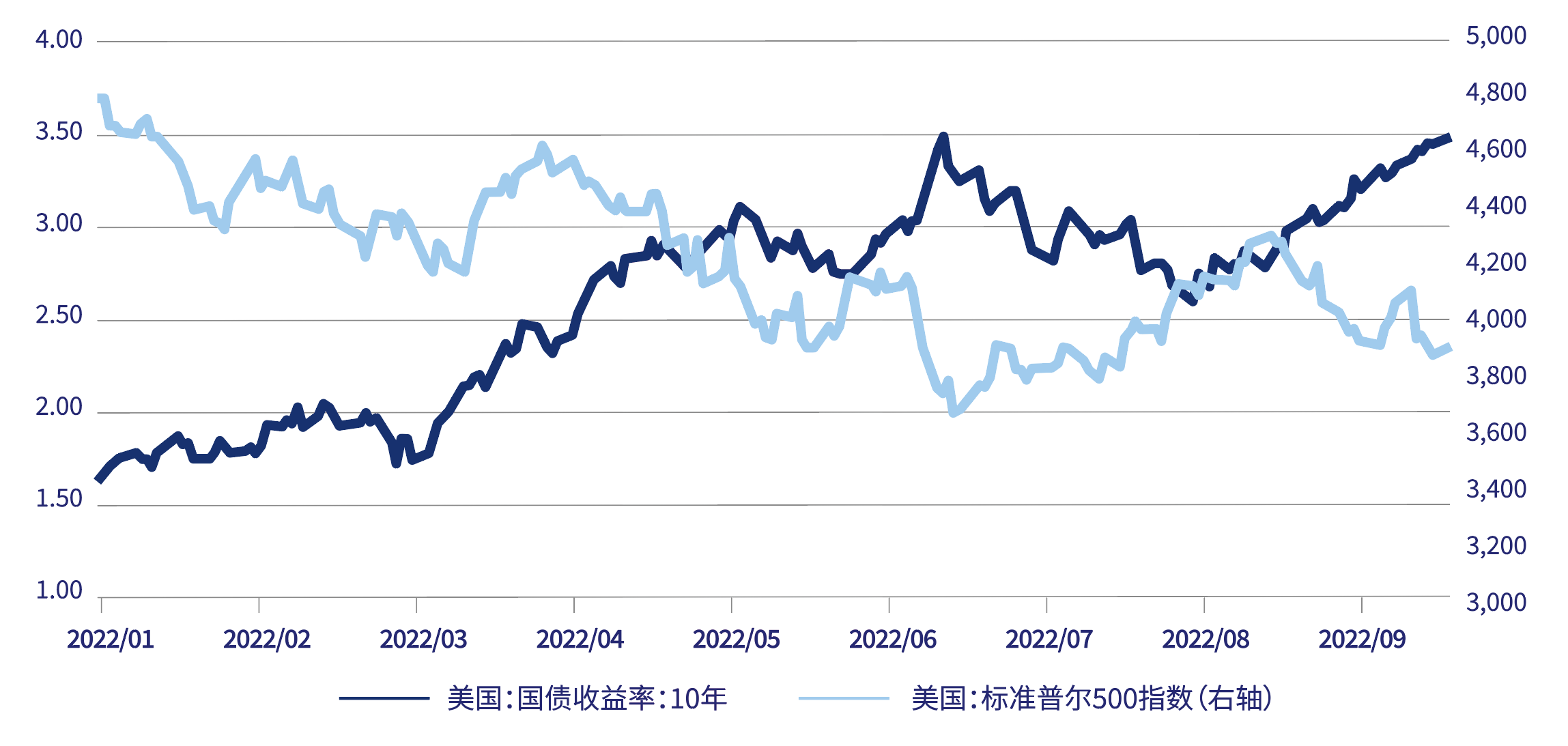

但是,股债平衡效应并非颠扑不破、万无一失的金科玉律,受宏观环境的影响,同样存在股债平衡失效、甚至出现“股债双杀”的市场运行阶段。今年以来,受通胀屡超预期、美联储加息、经济趋势不确定性较强的影响,美国金融市场即出现了阶段性的“股债双杀”现象,有力地证明了股债平衡效应的局限性。

图10:2022年美国金融市场“股债双杀”现象

数据来源:Wind,易方达基金整理

回顾“固收+”市场如日方升的过去数年,“固收+”这一概念凭借其对投资策略简明扼要的高度概括,在资产管理行业中独树一帜,为相关产品积累了广泛的关注度与传播度,也为其市场规模打开了发展空间。

但如今,“固收+”这一名称正逐渐发展出一定的误导性,这种误导性也是理财市场发展尚不成熟的表现。定义不清晰的产品类型容易使投资者对金融资产的风险收益特征缺乏正确的认知,从而倾向于将混合资产配置的策略本质误解为单纯的稳定性与高收益兼得,并最终以偏颇的投资认识培育非理性的投资行为,进一步加剧资本市场与居民财富的波动。总之,为建设更加成熟的资管市场,“固收+”这一称谓的继续推广确实值得商榷。

引导市场的认知焦点回归“固收+”策略及产品的本质——基于以债券为主的多资产配置策略的低波动产品,帮助投资者更好地理解产品的风险收益特征、培养合理的预期及理性的投资行为习惯,形成投资者与资产管理人相互理解、携手共进的良性氛围,才是推动“固收+”行业乃至全资管行业健康发展、稳步壮大的长久之策。

附注

¹ 主要包括混合型基金中的偏债混合基金,以及债券型基金中的一级债基、二级债基

更多内容

扫一扫订阅第六期

《投资管理》/ China JOIM

金融研究与IT技术的密切结合和高度整合,是衡泰的特色之一。

衡泰研究中心拥有专业的定量分析研究团队,汇集多位华尔街专家及国内金融软件资深专家。

研究领域覆盖定价模型、信用分析、风险计量、绩效分析、会计核算、市场规则、定量投资、机器学习等。

由衡泰研究出品的《投资管理》/ China JOIM ,旨在打造实证研究与实践的专业交流平台,搭建投资管理学术与业界的桥梁。