全文6,303字,

预计阅读时间23分钟。

一、 业绩归因模型发展概述

业绩归因模型发展最早可以追溯到1972年Fama在他的文章“Components of Investment Performance”一中提出的,将超额收益率分解为两部分,一部分是在给定风险水平下的择券带来的收益,另一部分是市场价格波动(系统性风险)带来的收益。也是同一年,UK Society of Investment Analysts(SIA)首次提出了选择、配置和名义资产组合概念,业绩归因模型出现两大分支,即基于持仓的业绩归因(后发展为基于持仓和交易的业绩归因模型)和基于收益收益率的业绩归因(Fama超额收益分解模型就属于此类)。

另一维度上,固定收益类业绩归因模型也逐步发展完善,Wagner and Tito(1977)提出用久期代替贝塔的Fama超额收益率分解模型,Lord(1997)发现股票和债券投资经理的投资决策过程存在很大差异,Van Breukelen(20000)将Brinson模型思想应用于固定收益组合归因,从自上而下投资决策角度提出加权久期归因模型。而固定收益业绩归因模型最经典的还是Campisi(2000)等人提出的基于不同因子分解的债券业绩归因模型。

基于持仓和交易的业绩归因模型,最基本的模型的是由Brinson&Fachler(1985)和 Brinson,Hood&Beebowe(1986)提出的Brinson业绩归因模型,前者也被称为BF模型,后者被称为BHB模型,二者的模型原理基准一致,主要区别在于对“资产配置贡献”的定义。围绕“Brinson”思想的归因模型经过Holbrook(1977)、Ankrim&Hensel(1992)、Carino(1999)、Bacon(2002)等人的研究不断发展完善,在解决不同收益率(算术收益率、几何收益率)计算方法下的归因、考虑跨币种组合归因、多期归因链接系数计算方法,以及衍生品归因方法、交易成本计算、归因分析频率等领域都提供了丰富的研究和实践参考。

基于收益率的归因方法,是以组合或个券的历史收益率作为因变量,将影响投资收益的不同因子作为自变量,通过回归模型将投资收益率归因于不同因子。随着Sharpe(1992)风格因子、Fama&French(1993)三因子、Carhart(1997)四因子等人因子模型的研究逐渐丰富,基于收益率的归因模型也得到发展。因子的类型也被扩展到宏观因子、基本面因子和统计因子三大类。

这里需要特别说明的是,多因子模型的通俗表达式是构建组合或个券的投资收益率与不同因子的多元线性回归方程,目前提到的多因子模型研究实际上包含两类:

(1)已知因子收益率,计算因子暴露度。前文提到的基于收益率的归因方法主要指此类;

(2)已知因子暴露度,计算因子收益率。这一领域的代表研究是MSCI的Barra多因子模型。而基于持仓和交易的业绩归因,也可以从因子角度出发。

无论是Brinson模型,还是多因子模型,最主要的研究对象都是股票资产。本文聚焦在股票业绩归因模型及应用场景,介绍了经典的Brinson模型和多因子模型在解决股票业绩归因问题上的异同,最后提出将二者结合的衡泰多因子归因模型。

二、 Brinson归因模型

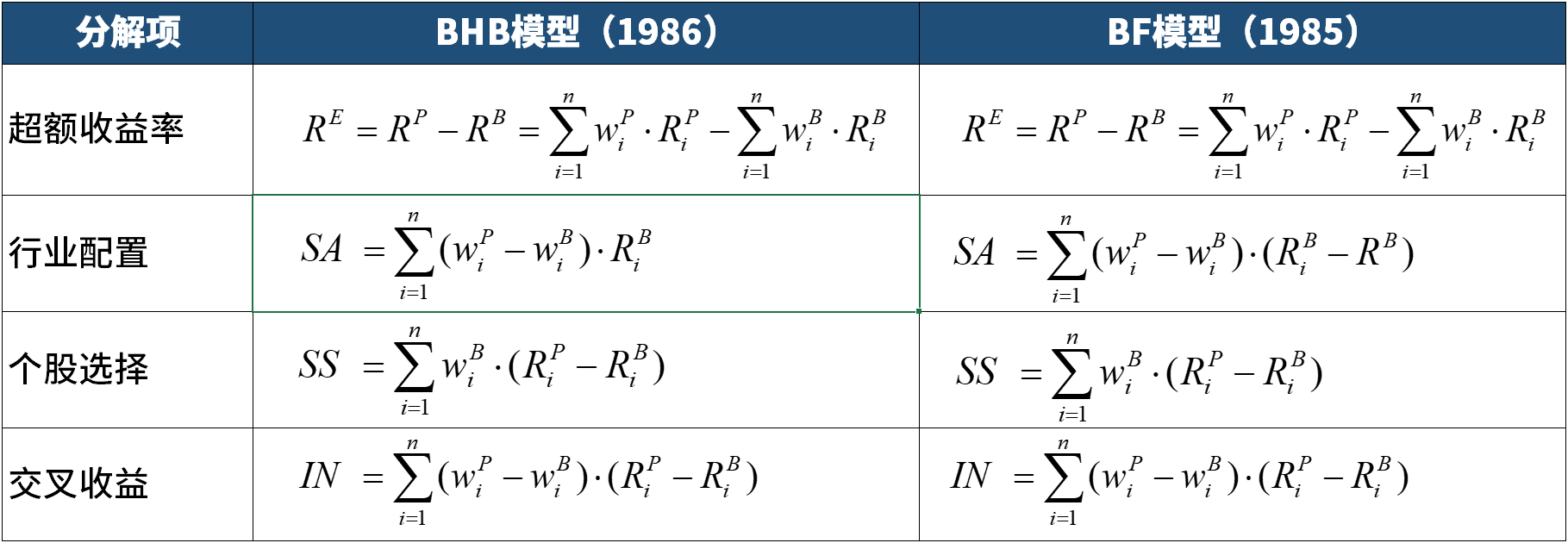

2.1 BHB和BF模型

Brinson业绩归因理论是一种界定投资经理资产管理能力的方法, 其可以实现对构成投资管理过程的各个环节(包括投资基准、市场择时、行业配置和证券选择)的绩效贡献进行评估。

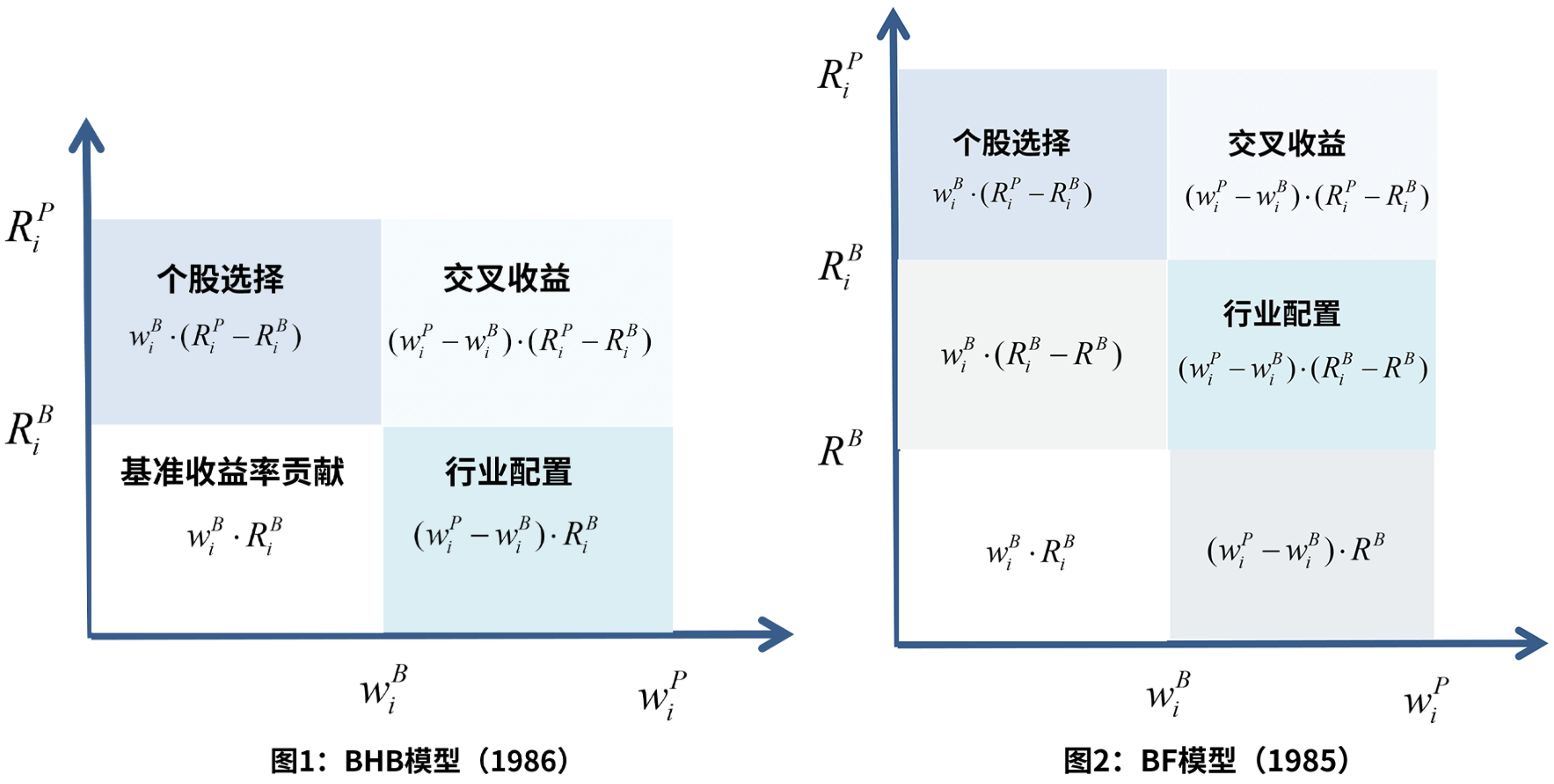

经典Brinson模型是将组合相对于基准的超额收益率分解为:配置收益、个股选择和交叉收益。这一模型分为两类,分别为Brinson和Fachler(1985)提出的BF模型,以及Brinson、Hood和Beebower(1986)提出的BHB模型。

假设归因分析对象为纯股票投资组合,比较基准为市场股票指数。组合和基准的总收益率等于他们组成部分行业收益率加权之和,那么组合和基准总收益率可分别表示为:

组合收益率:

超额收益率为组合收益率和基准收益率的差,其表达式为:

超额收益率:

从公式来看,可以发现Brinson归因应用了“控制变量法”思想,评价行业配置能力时,需要控制行业收益率不变,变量则是组合和基准的行业配置权重;评价个股选择能力时,需要控制行业权重不变,变量则是组合和基准的行业收益率;交叉收益是行业配置和个股选择的相互作用,因此这两项需同时变。

BHB模型中行业配置(SA)表示在行业内部不进行任何选股操作,通过超配收益为正(

个股选择(SS)表示在组合中保持每个行业权重与基准指数行业权重一致时,通过行业内部的精选个股(

交叉收益(IN)表示由配置和选股共同产生的超额收益。获得超额交叉收益的实现路径是:在行业中选股优于基准时进行超配,赚取了超额权重和超额收益带来的复合收益,或者是在行业选股劣于基准时低配,低配使得组合不至于亏那么多,因此这两种路径都可获得超额交叉收益。

如果在BF模型中引入了基准收益率,会不会导致原有的等式关系(股票超额收益率=行业配置+个股选择+交叉收益)不成立呢?答案是:不会。

可以将BF模型中的行业配置分解成如下等式:

上述两种Brinson模型都包含了交叉收益,关于模型中是否要分解交叉收益也有不同的声音,分解交叉收益支持者有如Laker(2000)和Spaulding (2003/2004),Laker认为交叉收益在解释投资组合上起着重要的作用,而且有时它显然比其他归因项更有解释性,这是一个不可忽视的归因项,应该单独分解出来。当然,也有反对的声音,Campisi(2004b)和Bacon(2008)不太支持使用交叉收益,他们认为,这不是投资决策流程的一部分,虽然交叉收益反应了配置和选股的综合影响,但投资经理并没有通过交叉收益来增加价值,他们建议将交叉收益并入个股选择中。当前实际操作中,Brinson归因分析既有拆成三项的,也有只拆两项的,即将交叉收益并入个股选择中。

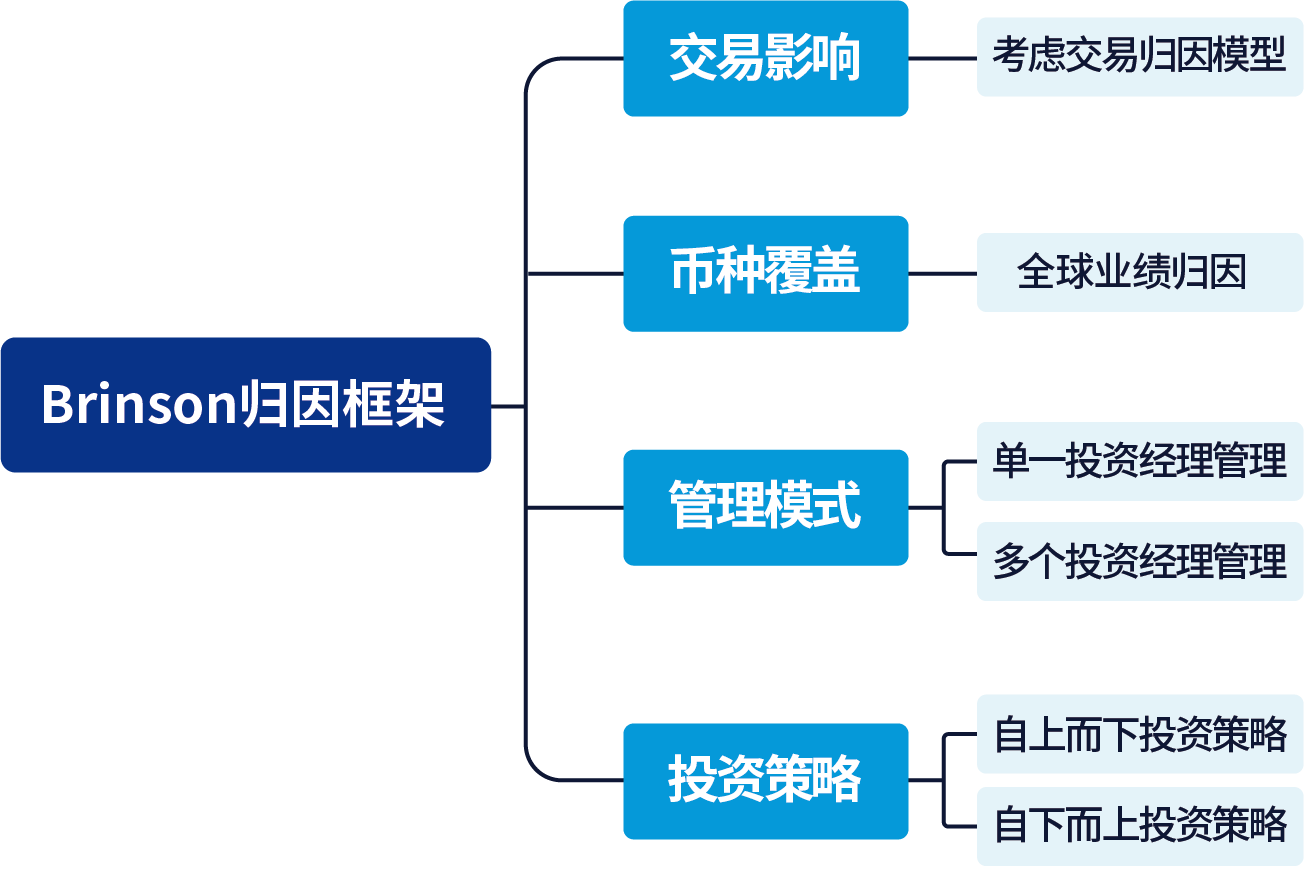

2.2 Brinson模型扩展

上述场景是以纯股票组合作为分析对象,且以行业进行划分的归因分析。Brinson模型实际应用场景非常广泛,通过对基础模型的拓展,衍生出适合不同场景的归因模型。以下以衡泰Brinson模型扩展为例,进行简要说明:

拆出交易效应的Brinson归因模型,在投资决策过程中当投资经理和交易员角色相对独立且职责划分明确时,投资经理负责组合长期的资产配置,交易员自主判断时机进行日内买卖操作,在该场景下Brinson归因模型需要拆出交易效应,来评价投资经理的行业配置和个股选择能力,以及交易员的日内择时能力。

从币种覆盖来看,全球化投资已成为必然趋势,组合投资对象并非全是A股,针对跨币种投资,以及QDII这种投资于不同市场的基金,需要用到Brinson全球业绩归因模型进行分析。

从管理模式来看,针对单一投资经理和多个投资经理管理的不同模式,Brinson模型要相应调整,包含Brinson行业归因、Brinson分层归因、Brinson自上而下归因、Brinson混合业绩归因等。例如,某些投资组合构建是由不同投资经理管理,由资产配置经理根据宏观经济与市场分析,决定大类资产配置比例,行业研究员对各行业景气度周期与行业未来盈利趋势进行研判,决定行业配置比例,个股研究员对股票的基本面进行研究分析并筛选出基本面优异的上市公司,这是典型不同投资经理管理场景。常见的还有对于混合型组合,分别配置股票投资经理和债券投资经理。针对不同管理模式,可选择不同归因模型进行分析。

从投资策略角度来看,常见投资策略分为自上而下投资策略和自下而上投资策略,所谓自上而下投资策略一般会将大部分精力放在寻找最好的行业或者市场板块上,再在板块内部选择具体的股票。自下而上投资策略重点在于精选个股,投资经理将大部分时间都花在上市公司的走访和研究上面,在组合构建时对行业之间的配置比重关注不多。针对不同投资策略,可分别选择Brinson自上而下归因、Brinson自下而上归因模型进行分析。

归因分析目的是量化投资经理的决定,深入理解投资组合收益来源。不同归因模型没有好坏之分,选择符合决策流程的归因模型,才是最合适的。

三、 多因子归因模型

3.1 多因子模型

多因子模型以简单的线性模型来表示股票的报酬率,有两部分组成,包括因子报酬(收益率)和独立于因子报酬的特有报酬。假设市场中有

其中,

假设

并记

则上面的多因子模型可以表示为矩阵形式:

如果采用多因子模型, 只需要输入

3.2 多因子归因模型

使用多因子模型进行绩效归因,其核心是考察组合和基准在不同风险因子暴露上的差异,以及由此产生的业绩报酬上的差异。在绩效归因环节,个股的因子暴露度和因子报酬是已知项,组合和基准根据所持有的个股及权重,可以计算组合维度的因子暴露度(可以理解为因子配置权重)。

按因子展开的多因子归因模型

对于任何一个因子

其中,

构建相对组合,其证券权重为组合权重和基准权重之差,组合相对于基准在因子

其中

因子单期收益率通过横截面回归得到,组合相对于基准在因子

市场因子又可以称为国别因子,体现了组合相对基准的市场暴露。如果投资组合和基准组合是同一市场的股票,则相对组合市场因子收益率贡献为0。

行业因子收益率贡献是指组合和基准在行业因子上暴露不同所带来的超额收益率贡献。

风格因子收益率贡献是指组合和基准在各风格因子上暴露不同所带来的超额收益率贡献。

个股选择来源于资产本身,组合相对于基准的个股选择为:

其中

按个股展开的多因子归因模型

按照个股展开将组合和基准中的所有股票分为两类:组合配置的个股和基准中组合未配置的个股。

对于任何股票

多因子收益归因模型在实际应用分析时,需要考虑以下几点:

从分析对象来看,多因子收益归因模型既可以应用于纯股票资产组合,也可以应用于股票型投资组合。前者是针对组合中的纯股票资产进行的分析;后者则是真实的产品组合,即除股票资产外还包括其他类型资产(如股票型基金中除股票资产外,还会适当配置现金、债券甚至衍生品)及税费。对股票型投资组合开展多因子绩效归因,需要在因子归因前对组合全部持仓进行收益率贡献分析,或是进一步优化多因子归因模型;

从模型落地角度,需要考虑权重和收益率计算口径问题。多因子收益归因模型本身是假设由因子(风险)暴露产生收益,个股的投资收益等于期初的因子暴露乘以对应因子的收益率。在日频收益率计算框架下,一般采用的是昨日因子暴露(对应个股权重,即为昨日市值权重)乘以今日的因子收益率。但实际持仓不会是保持不变的,考虑调仓(交易)策略后,多因子归因模型在权重、收益率计算上也需要进一步优化;

从应用场景出发,投资组合适用何种归因模型,需要结合组合本身的投资策略、分析目标和资产类型来考虑,多因子收益归因更适合股票资产采用因子投资策略的组合。实际上,多因子模型最主要的应用是解决风险归因(因子事前风险分解模型)问题。从因子维度,将收益归因和风险模型相结合,将组合事后的收益归因与事前投资组合构建时的风险暴露偏好相比较,有助于改进投资决策过程,提前甄别投资策略存在的问题。在组合投资收益发生剧烈波动时,找到问题根源,从而采取应对措施。

3.3 衡泰多因子归因模型

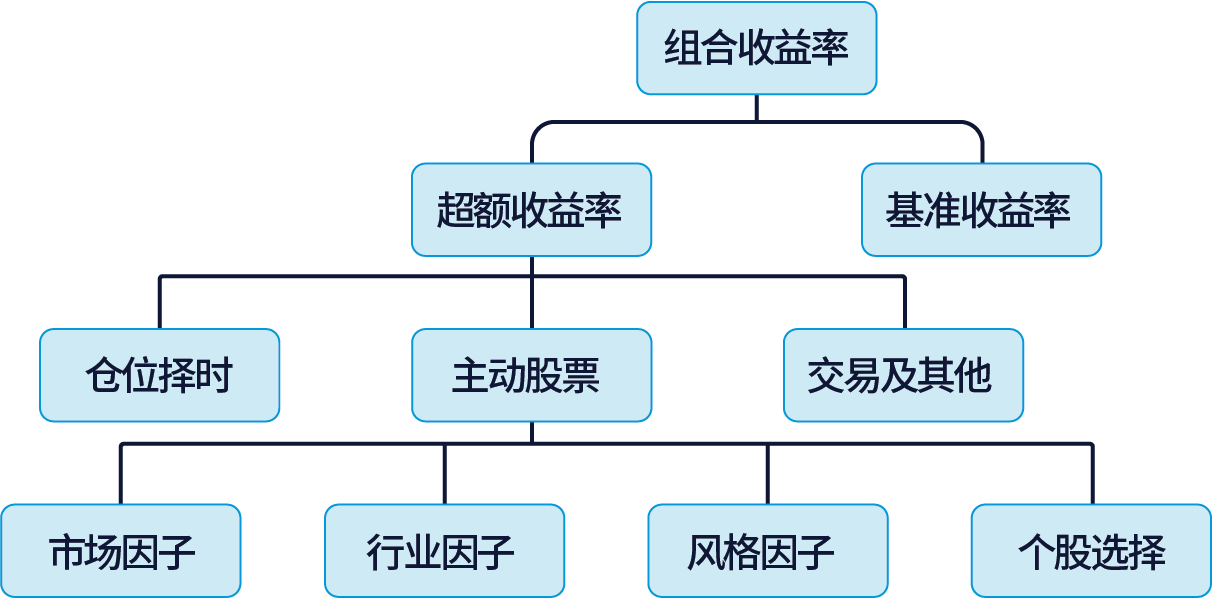

从模型实际应用角度出发,衡泰在现有多因子收益归因模型理论基础上进行了优化,将分析对象定位为包含股票资产的投资组合(该模型也天然能处理纯股票资产组合),且从组合实际损益收益率(投资收益率)口径出发考虑了调仓(交易)、税费等收益率贡献,不仅在权重和收益率计算上进行了细节处理,在模型框架上也结合了Brinson模型思想,纳入了对股票资产的“仓位择时”归因。衡泰多因子归因模型框架如下图所示:

衡泰多因子收益归因,将超额收益率分解为仓位择时效应、主动股票效应、交易及其他效应。其中,主动股票效应可以进一步下钻分解为市场因子效应、行业因子效应、风格因子效应和个股选择效应。

仓位择时效应,是指组合中股票仓位偏离基准而带来的仓位择时收益。当股票市场行情整体上涨时,超配股票资产可以带来正的仓位择时效应。

主动权益效应,是指在确定股票仓位基础上,组合和基准由于个股选择不同,在因子归因体系下最终反应在因子暴露度不同,而带来的收益差异。

交易及其他效应,主要体现日内交易带来的收益,反应投资经理的交易择时能力。该项还包括了因数据源颗粒度问题无法分解到个券层面计入模型,以及其他模型细节处理等造成的残差。

四、 总结

相较于Brinson归因模型,多因子收益归因模型能够更好地解决多维度的归因问题。实际上,在解决股票资产收益归因上,Ben&Jose(2010)已论证,用自下而上的方法也可以推导出Brinson归因模型,其本质上可以看作多因子模型的一个特例,通过多因子模型Brinson的个股选择效应被更多风格因子所解释。

但Brinson模型之所以被奉为经典,其解决的归因场景远不止此,Brinson模型与多因子模型的结合,能够更清晰明了的对真实投资组合进行归因分析,这也是衡泰多因子收益归因模型所努力的方向。

当然归因问题,远不是简单套用理论模型可以解决的,大到解决不同金融机构(还要区分自营和资管)、不同业务场景、不同组合和不同资产类型的适用归因方法的选择,小到不同口径的损益、收益率、权重计算,拆出交易、成本(股票红利税补缴)、事件(如国债期货归因中考虑CTD券切换)、数据和计量偏差(债券取不同估值数据、银行间和交易所不同利息计提方式)等影响,绩效归因的发展一直是在理论与实践中摸索前行。

衡泰在绩效归因模型领域的研究和系统建设,正是以这种方式见证了国内金融市场20年的归因发展,未来也将以更前沿的模型理论和更丰富的实践落地经验服务好更多的客户。

参考文献

Fama, Eugene F. 1972. “Components of Investment Performance.” Journal of Finance 28 (3): 551–67.

SIA. 1972. The Measurement of Portfolio Performance for Pension Funds. Society of Investment Analysts.

Wagner, Wayne H., and Dennis A. Tito. 1977. “Definitive New Measures of Bond Performance and Risk.” Pension World (May): 17–26.

Lord, Timothy J. 1997. “The Attribution of Portfolio and Index Returns in Fixed Income.” Journal of Performance Measurement 2 (1): 45–57.

Van Breukelen, Gerard. 2000. “Fixed Income Attribution.” Journal of Performance Measurement 4 (4): 61–68.

Campisi, Stephen. 2000. “Primer on Fixed Income Performance Attribution.” Journal of Performance Measurement 4 (4): 14–25.

Brinson, Gary P., and Nimrod Fachler. 1985. “Measuring Non-US Equity Portfolio Performance.” Journal of Portfolio Management 11 (3): 73–76.

Brinson, Gary P., L. Randolph Hood, Jr., and Gilbert L. Beebower. 1986.“Determinants of Portfolio Performance.” Financial Analysts Journal 42 (4):39–44.

Holbrook, J.P. 1977. “Investment Performance of Pension Funds.” Journal of the Institute of Actuaries 104 (1): 15–91.

Ankrim, Ernest M., and Chris R. Hensel. 1992. “Multi-Currency Performance Attribution.” Russell Research Commentary (November).

Carino, David R. 1999. “Combining Attribution Effects over Time.” Journal of Performance Measurement 3 (4): 5–14.

Bacon, Carl R. 2002. “Excess Returns—Arithmetic or Geometric?” Journal of Performance Measurement 6 (3): 23–31.

Sharpe, William F. 1992. “Asset Allocation: Management Style and Performance Measurement.” Journal of Portfolio Management 18 (2): 7–19.

Fama, Eugene F., and Kenneth R. French. 1993. “Common Risk Factors in Stock and Bond Returns.” Journal of Financial Economics 33: 3–56.

Carhart, Mark M. 1997. “On Persistence in Mutual Fund Performance.” Journal of Finance 52 (1): 57–82.

MSCI Barra.2007. “Barra Risk Model Handbook.”

Spaulding, David. 2003/2004. “Demystifying the Interaction Effect.” Journal of Performance Measurement 8 (2): 49–54.

Laker, Damian. 2000. “What Is This Thing Called ‘Interaction’?” Journal of Performance Measurement 5 (1): 43–57.

Campisi, Stephen. 2004b. “Debunking the Interaction Myth.” Journal of Performance Measurement 8 (4): 63–70.

Bacon, Carl R. 2008. Practical Portfolio Performance Measurement and Attribution. John Wiley & Sons.

Davis, Ben, and Jose Menchero. 2010/2011. “Beyond Brinson: Establishing the Link between Sector and Factor Models.” Journal of Performance Measurement 15 (2): 8–20.