传统的基金评价方法主要是对基金净值的历史数据做定量处理,根据收益和风险的预期对基金进行排序。但完整的基金评价不能单看净值数据,而应与市场背景和行情特征结合起来,评价基金时的市场赚钱效应是基本因素之一。

而经济周期和市场环境共同影响市场的赚钱效应,本文简单探讨以经济周期结合市场环境测量股市的赚钱效应,即投资者在股市上赚钱的机会大小,为基金评价的前期工作。

全文3,144字,

预计阅读时间17分钟。

1. 基金表现和市场环境的关系

传统的基金评价方法,通常由基金评价机构对基金历史数据做定量处理,根据收益和风险的预期对基金进行排序。传统的评价方法确实为投资者在筛选基金过程中提供了一定的帮助,但以此作为投资依据仍显单薄。

在实际决策时,完整的基金评价框架应结合市场背景和行情特征,评价基金时的市场赚钱效应是基本因素之一。基金通常情况下没有绝对的好坏之说,契合当时市场背景和行情特征的基金通常有明显的超额收益。

例证之一是,在2010年后结构性行情成为常态的背景下,风格轮动成为基金重要的超额收益来源,基金配置如果契合当时市场的强势风格,则将会获得明显的超额收益,对其评价也就较高,也就是说,基金评价应基于市场背景和行情特征,综合考量评价基金时的市场赚钱效应。

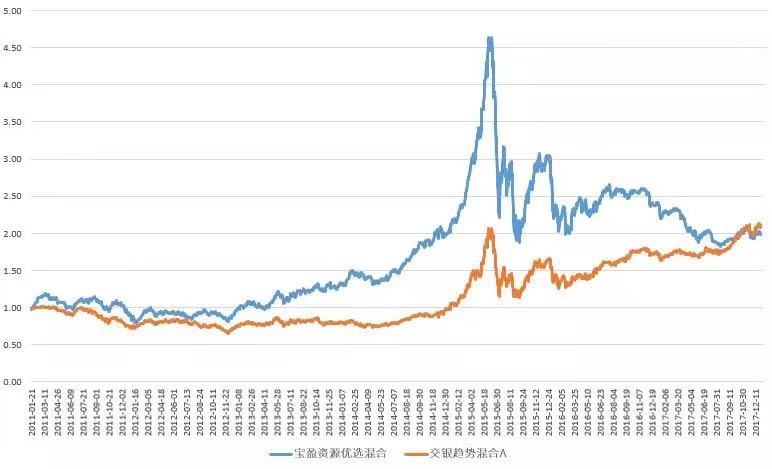

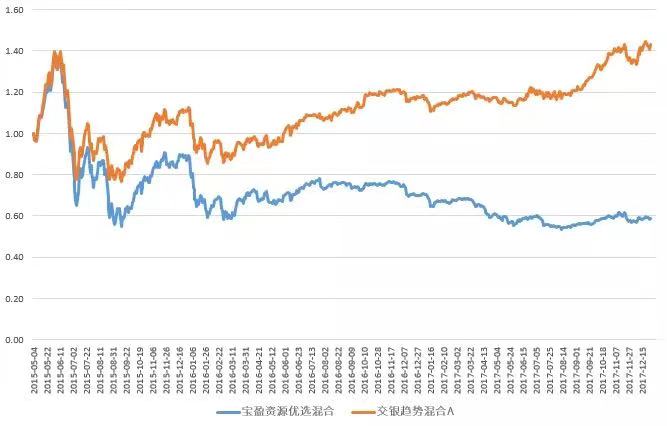

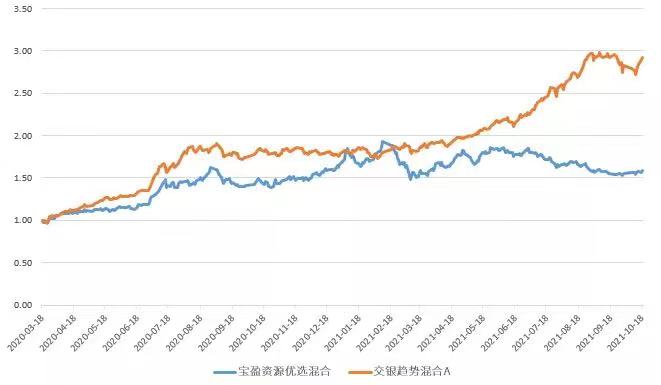

我们以下列两只风格迥异的基金为例。在经历了一轮牛熊切换后,两只基金的净值对比,从结果来讲,并无差异(图1)。但若综合考量市场背景结合行情特征背后的市场赚钱效应,则可得到图2、图3中的差异。

图1:市场牛熊切换下的净值对比(2011.1—2017.12)

图2:市场整体震荡区间(2015.5—2017.12)

图3:市场整体上涨区间(2020.3—2021.10)

经济周期和市场环境共同影响市场的赚钱效应,本文简单探讨以经济周期结合市场环境测量股市的赚钱效应,即投资者在股市上赚钱的机会大小,为基金评价的前期工作。

2. 经济周期的划分

我们选择熊彼特的经济周期“二阶段论”为基础,然后用产出缺口法进行经济周期识别:在产出缺口的时序数据中得到波峰和波谷交替出现,谷到峰或峰到谷的持续时间在 8个月以上,两个相同转折点即一个波动周期的持续时间至少为16个月,从而避免较短的波动干扰。根据西方经济学家对经济周期波动的类型划分,一个波谷到下一个波谷最少不低于2年的时间。

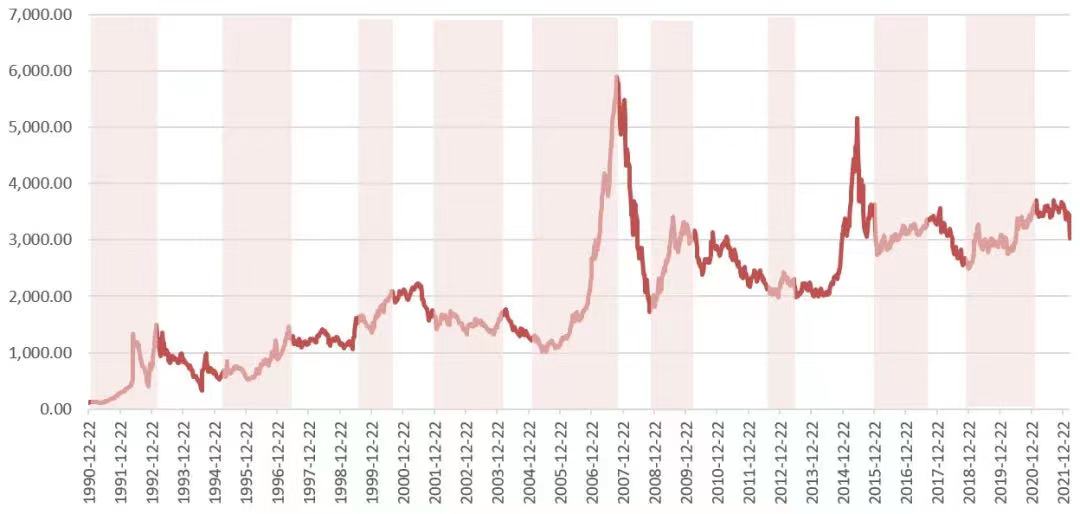

从实证的情况来看,经济周期和股市的关系是,在过去的30年里,股市在经济周期的上行阶段往往有着比较好的行情,大级别的牛市或是赚钱效应好的结构性行情往往也发生在这个阶段,如2006-2007年,2009年,2019-2020年,包括2012年7月-2013年10月的上行阶段,也有创业板的大牛行情;经济周期的下行阶段通常投资难度高,下跌的概率远大于上涨的概率。而这一特征,在股市成立的1991年—2005年这10多年里,也是成立的。

必须说明的是,经济周期的高点和低点并不对应股市的高点和低点,两者甚至有着很大的波峰波谷偏移。经济周期只是提供了一个相对长期的视角,在实际的基金评价和投资中,需对市场进行更细致的把握和分析,也就是我们接下来的讲的市场环境划分。

图4 中国经济周期和上证指数的相关性

注:图中着色部分是经济周期的上升阶段。

数据来源:衡泰数据库

3.市场环境的划分

根据我们对经济周期和股市相关性的探索,可以发现,市场行情大多发生在经济周期上升阶段,但是从实际投资的角度来看,经济周期上升阶段平均持续20个月左右,并不代表这20个月市场都是上涨行情。因此为了刻画经济周期上升阶段的行情,我们从市场行情本身出发,使用均线系统跟踪行情的发展——用以刻画市场本身的状态——处在经济上升阶段的均线多头信号,具有较高的参考价值。

市场环境把股市行情的状态划分成牛市、震荡市、熊市3个类型(我们将均线同时向上和向下平移,得到均线通道:行情在通道上方是牛市,行情在通道之中是震荡市,行情在通道下方是熊市),用以描述和刻画市场本身所处的状态。其中牛市环境表示市场处于强势阶段,是最容易获得投资收益的阶段;震荡环境表示市场以结构性行情为主,风格有强弱,行业有轮动,个股有涨有跌,若是能捕捉到市场的核心主线,仍能获得明显的超额收益(典型的如2011年的中小盘风格,2017年的大盘风格);熊市环境表示市场处于弱势状态,是最难获得投资回报的阶段(赚钱机会的排序从好到坏依次为:牛市>震荡>熊市)。

我们目前使用上证指数、沪深300、创业板、中证500这4个指数来刻画股市的状态。如果4个指数都处在牛市环境,则表示全市场都在上涨,是普涨的大牛市,赚钱效应达到顶峰;如果4个指数都在熊市环境,则是全市场普跌,是大熊市,赚钱效应跌到谷底(在实际的环境刻画中,可依据投资者自身的需求,将之更换为其他指数,如中证800、上证50等,包括其他风格类指数)。

表1:经济周期结合市场环境下的上证收益特征

注:2013年是中小盘风格大牛市,创业板处于牛市环境;2016年是因为熔断,由特殊的政策造成的。

数据来源:衡泰数据库

4. 基于经济周期和市场环境的基金评价方法

我们把赚钱效应定义为投资者在股市上赚钱的机会大小。在基金评价中,如果市场赚钱效应佳,净值弹性大、进攻性强的基金可获得更高的评价;如果市场赚钱效应差,净值弹性小、防守型的基金可获得更高的评价。可见,测量股市的赚钱效应对机构投资者的重要意义不言而喻:如果市场赚钱效应佳,可适当积极,反之可以偏向稳健,获取最佳收益比。

结合经济周期和市场环境,可以直观的感受到,股市在不同的行情状况下,赚钱的机会大小是不同的:赚钱效应较好的牛市和震荡市通常发生在经济周期的上升阶段,赚钱效应不佳的熊市大多发生在经济周期的下降阶段。

按照市场赚钱机会大小进行排序:牛市 > 震荡市 > 熊市。我们以此测量股市的赚钱效应,即投资者在股市上赚钱的机会大小。

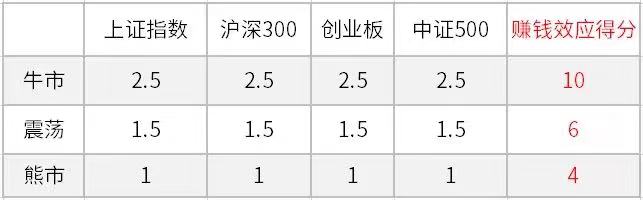

我们通过给市场环境赋分的方式来测量股市的赚钱效应。对所有的指数,处于牛市赋分2.5,处于震荡市赋分1.5,处于熊市赋分1,赚钱效应分值等于4个指数得分之和。如2021年12月29日星期三,上证指数环境是震荡市,得分1.5,沪深300环境是震荡市,得分1.5,创业板环境是牛市,得分2.5,中证500环境是震荡市,得分1.5,则赚钱效应分=1.5+1.5+2.5+1.5=7 。

表2:赚钱效应打分赋值

备注:经济周期上升阶段和牛市环境同时满足,赚钱效应测量更有效

我们统计了部分环境区间的公募基金的业绩表现状况,用以说明在不同的市场环境下,赚钱效应的变化情况。可以看到,市场赚钱机会大小的排序为,牛市 > 震荡市 > 熊市。

表3:不同环境区间的市场和基金业绩表现

注:考量数据可得性和公开性,以上收益数据为公募基金收益数据;统计区间的基金类型包括股票型、偏股混合型、灵活配置型。

数据来源:衡泰数据库

综合而言,在基金评价中,若能考量市场背景和行情特征,把握市场的赚钱效应,在市场赚钱效应佳时,可选取净值弹性大、进攻性强的基金;在市场赚钱效应差,可选取净值弹性小、防守型的基金。这样的评价方式更加接近真实的投资,上文图1两只基金在经历了一轮牛熊切换后,净值结果并无差异(图1)。而考量市场背景结合行情特征背后的市场赚钱效应,则可得到两只基金在图2、图3中的差异。

作|者|介|绍

衡泰研究部 正飞

主要从事FOF基金、

权益投前分析、多因子模型等研究

金融研究与IT技术的密切结合和高度整合,是衡泰的特色之一。

衡泰研究部拥有专业的定量分析研究团队,汇集多位华尔街专家及国内金融软件资深专家。

研究领域覆盖金融模型、资产定价、风险计量、绩效分析、会计核算、市场规则、量化投资、机器学习等。

由衡泰研究出品的《投资管理》/ China JOIM ,旨在打造实证研究与实践的专业交流平台,搭建投资管理学术与业界的桥梁。