Tips

债券利差作为一个市场化的信用风险指标,动态反映风险与收益的关系。本文比较了常见的四种利差计算方法,并基于插值后的G-Spread自下而上的构建利差体系,自上而下的挖掘利差策略,探讨利差对于投资的潜在指导意义。

全文3196字,

预计阅读时间9分钟。

作者 | 衡泰研究部 陈真

债券利差是目前市场上比较常用的债券投研分析工具。简单来说,债券利差是待研究债券的收益率与基准收益率的差额。通过比较不同债券的利差,帮助投资者在价格和价值的相对关系中寻找错配的机会,指导投资决策。

债券利差有很多种类,最简单的就是债券收益率与同期限无风险利率之间的差额,该利差反映了债券投资的各种风险溢价,如信用风险、流动风险、税收等。

债券利差作为重要的风险预警信号,其数值越大,风险也越大,意味债券发行人的财务或者经营情况可能发生重大变化,投资者需要更高的收益补偿。

01 债券利差种类

国外对于利差的研究起步较早,其度量尺度比较丰富,主要包括G-Spread,I-Spread,Z-Spread,OAS,ASW以及ICDS-Spread等。

G-Spread

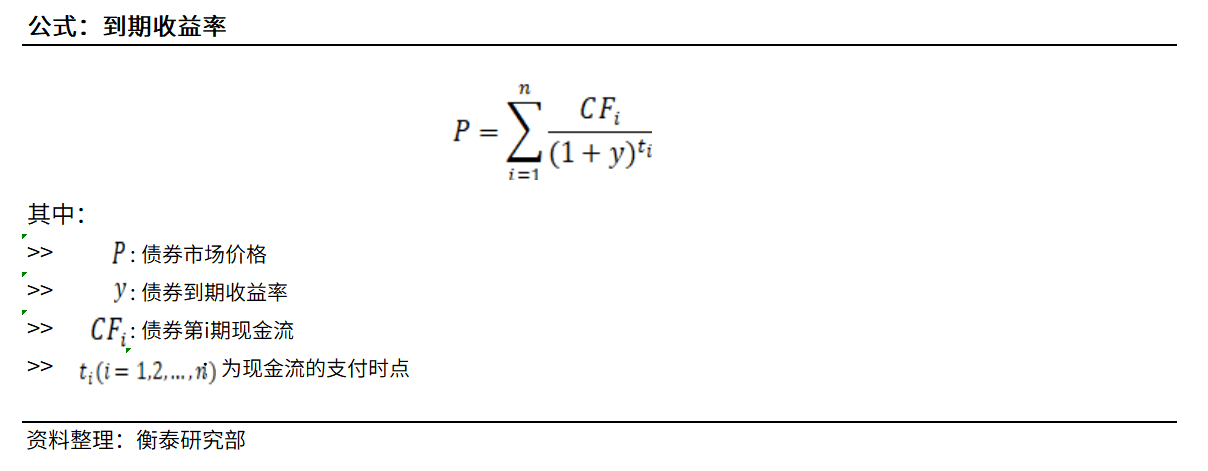

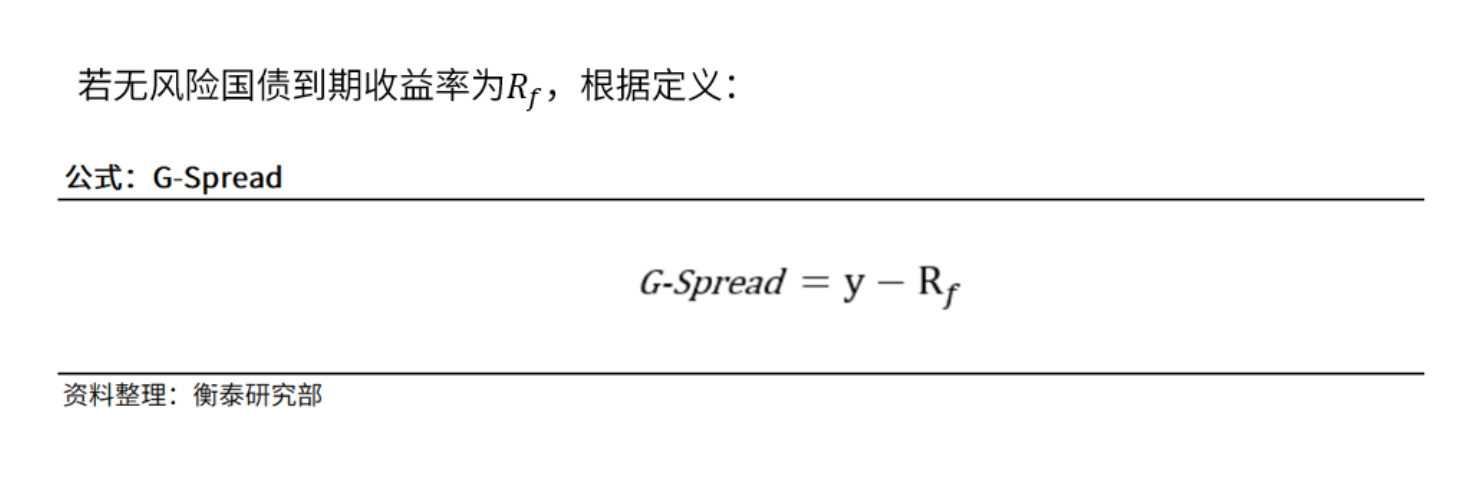

G-Spread又叫名义利差(Nominal Spread),是债券到期收益率与同一期限的国债收益率之差。理论上,名义利差是债券信用风险的标尺,利差越大,风险越高。风险相当的债券其名义利差也当相等,否则可能存在估值偏离。为简化说明,假设债券的付息频率都为一年(下同),则债券到期收益率表示为:

G-Spread要求匹配国债需为新近发行的,此类国债的期限不能精确匹配所有债券的剩余期限,所以通常采用国债收益率曲线(考虑到现阶段国债的免税优势,实际常用流动性也较好的国开债进行替代)在债券期限点的插值。

该方法假设信用债到期收益率曲线是水平的,以统一的折现率对标的债券各期现金流进行折现并不切合实际,但逻辑清晰,容易被投资者理解,第三方估值机构提供的债券到期收益率进一步简化计算,是目前国内市场普遍使用的利差工具。

I-Spread

严格来说,上述插值调整后的G-Spread可称为I-Spread,I表示插值,在境外市场,I-Spread也会采用LIBOR利率互换曲线作为基准曲线进行插值计算得到差额。

Z-Spread

零波动利差(Zero Volatility Spread),是基于名义利差的方法。假设利率波动率为零,在每一现金流对应的基准即期利率上加固定的价差,形成新的折现率曲线,使得债券价值等于市场价格,则该价差为零波动利差。公式表达为:

零波动利差考虑了债券收益率的期限结构,较名义利差更符合实际,但实际市场上各期收益率频繁变动,其基本假设尚不能完全成立,且零波动利差只能通过试错法来求解,计算复杂难以普遍使用。

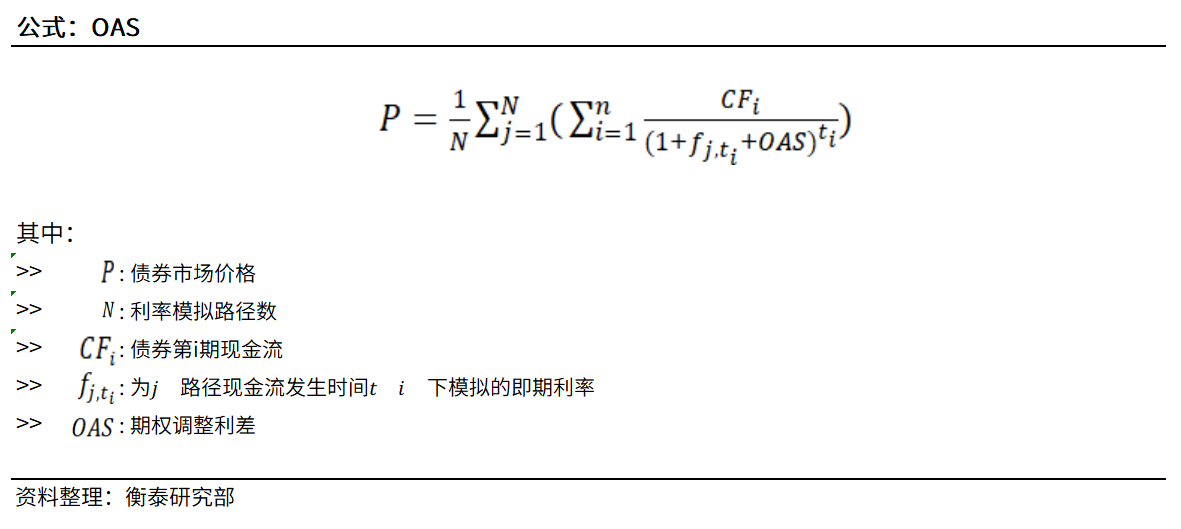

OAS

期权调整利差(Option adjusted spread)计算的是含期权的债券除权后的利差,增加了对期限结构、利率波动性及不同利率途径下的现金流的考虑,适用于普通债券,含权债券以及ABS的分析。

期权调整利差在不同假设下的利率结构中,形成不同的折现率曲线以及不同的固定收益产品现金流,使得各情景下的债券理论价值的平均值等于当前市场价格,公式表达为:

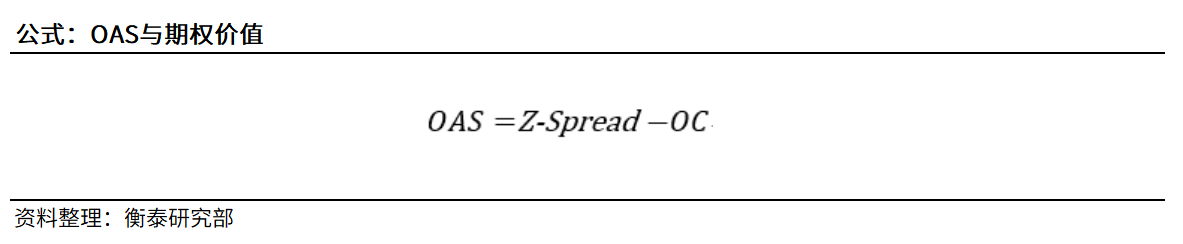

若OC为期权成本,Z-Spread为零波动利差,OAS还可表示为:

显然,不含权债券的OAS与零波动利差法所获取的结果应基本一致。

期权调整利差的核心是利率的模拟,是针对现金流随着利率变化而变化的固定收益产品而构建的,相比其他方法,不论是信用风险,期权风险,还是提前还款风险等都考虑在内,但正是由于其必须对许多种不同情景的现金流组合进行模拟,需要引入二叉树或者蒙特卡洛模拟等方法,复杂程度远高于其他利差分析工具。

02 G-Spread的分析方法

虽然利差工具多种多样,片面追求复杂算法没有意义,如何理解和利用利差,真正落地帮助投资分析才是关键。

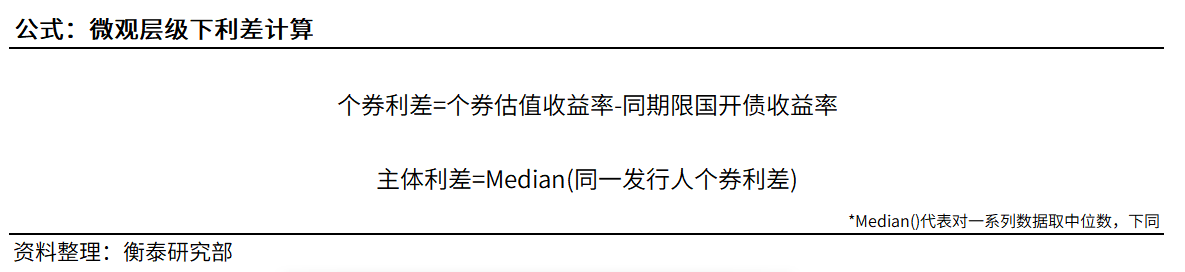

本文构建了一种利差分析体系:基于调整后的G-Spread计算个券利差,对不同的个券利差进行多维度组合,把衍生出来的各种利差划分为宏观、中观、微观三个层级展开分析。

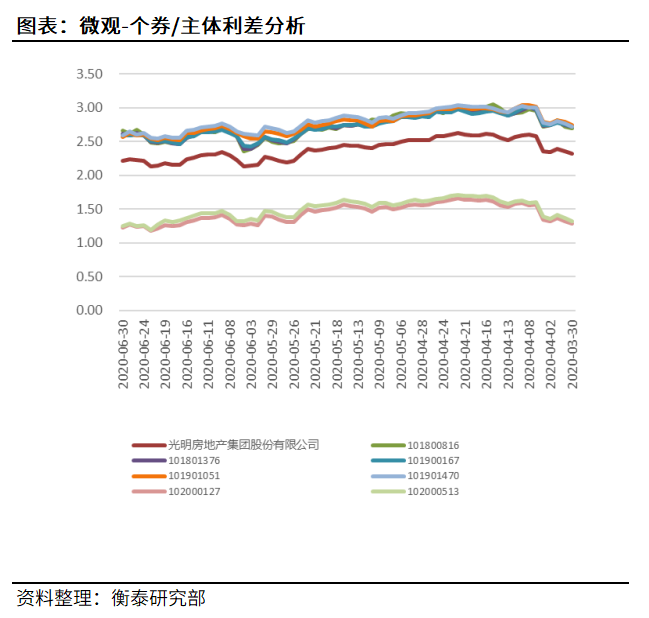

微观

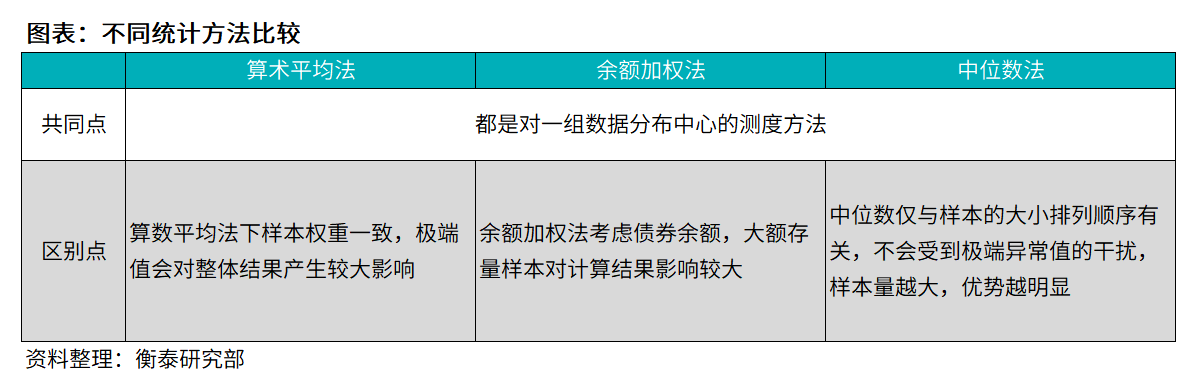

计算个券利差是构建该利差体系的第一步,我们采用插值后的G-Spread方法。中债估值到期收益率容易获得,市场普遍接受,便于批量计算,且对含权债是否行权给出两套估值,并推荐方向,我们把它作为个券到期收益率;基准收益率使用与个券同期限的国开债到期收益率,通过中债国开债到期收益率曲线关键点的插值获得;PCHIP和Spline等插值方法相对一般线性插值更加光滑,事实上,这2种插值方法的选择对到期收益率的影响并不显著。

因此我们采用和中债估值相同的PCHIP方法,将其差额作为个券利差,并对同一发行人计算主体利差,计算方法为中位数计算。

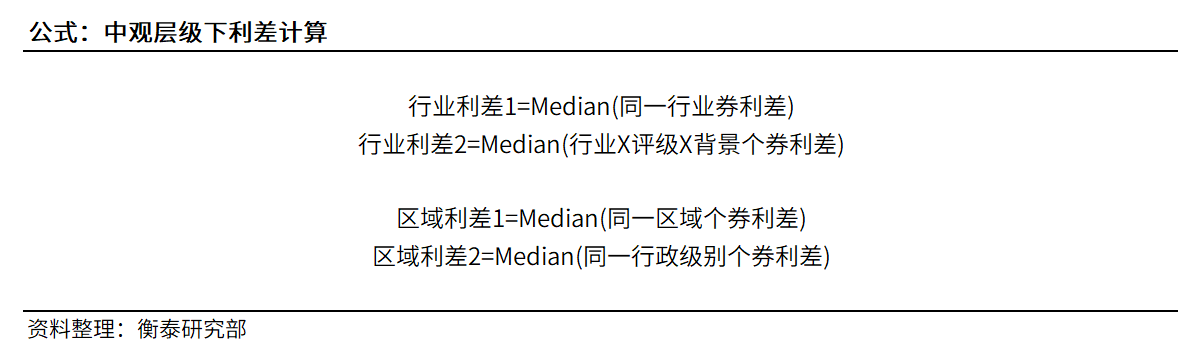

中观

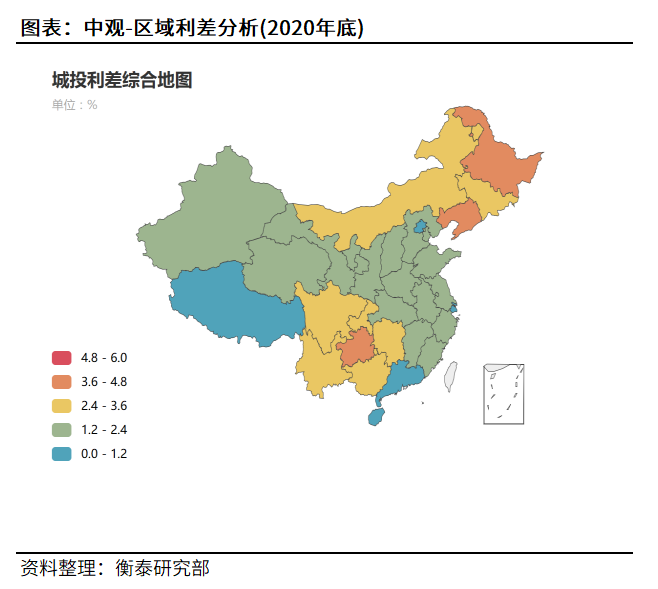

基于微观层级的个券利差,可以构建出中观层级下的利差,主要包括行业利差和区域利差。行业利差常用于对比除城投外各行业信用风险,并结合企业属性和外部评级进一步细分;区域利差则考察城投债各区域的信用风险,考察维度除区域外还包括省、市、县等同一行政级别。

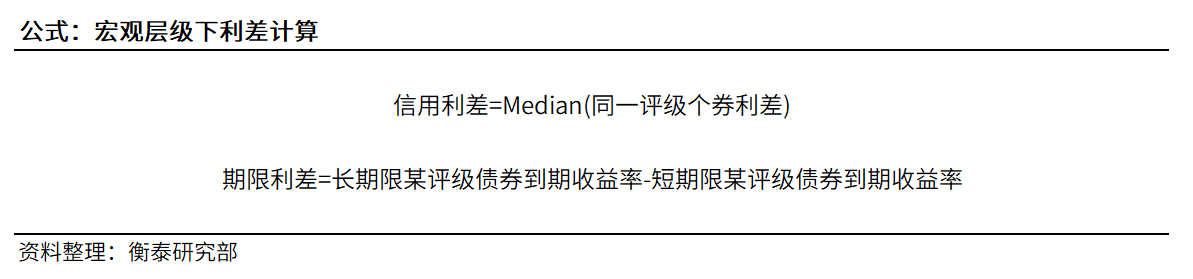

宏观

宏观层级下,一般讨论信用利差和期限利差。如果把分类进一步放宽到评级维度,就可以构建出信用利差。期限利差与上述其他利差有所差异,并不需要对个券利差统计计算,而是比较同一类债券不同期限上在收益率的差异,以考察长期利率与短期利率的差异,利率债上研究应用也较多,常见如10年期国债利率减去1年期国债利率或者10年期政金债利率减去1年期政金债利率。

03 债券利差应用

利差体系的构建自下而上,利差体系的应用则是自上而下。实践中,宏观、中观和微观指导不同的投资策略。

宏观层面指导资质和久期

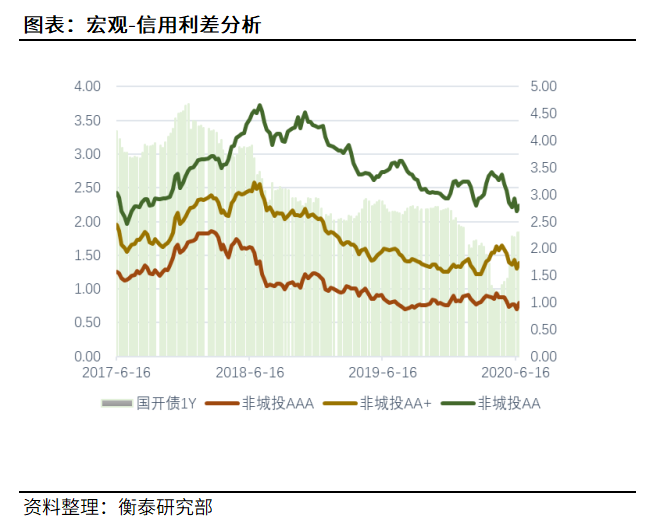

根据下图1年期国开债收益率和AAA、AA+、AA信用利差,可以观察到两者整体步伐一致,从本质上看,利率和信用利差的走势体现了货币到信用的传导过程。如果无风险利率处于历史低位,信用利差处于高位,可增加信用债的配置比例;若无风险利率已经向上调整,但信用利差并未反弹,应减少信用债的配置比例。

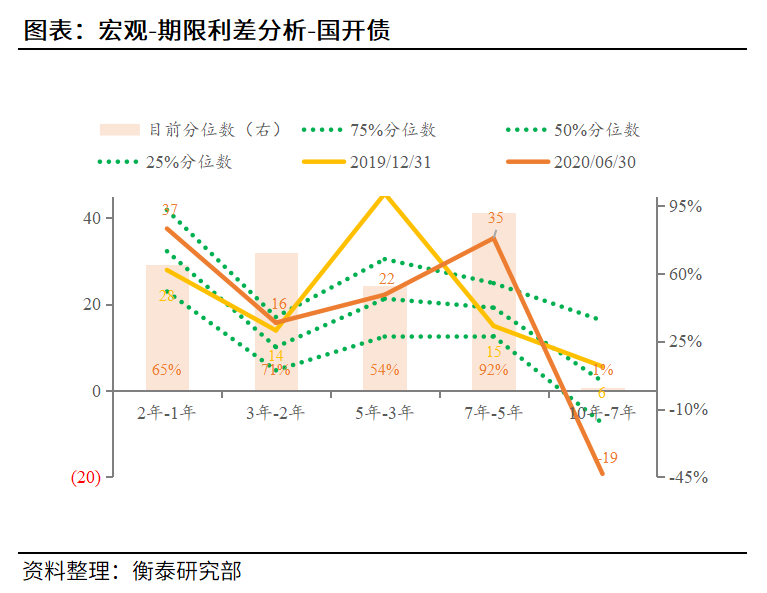

信用债流动性较差,配置价值大于交易价值,期限利差在信用债上指导投资方面,更倾向于预测未来利率走势,比如投资者牛市预期比较强烈,抢筹情绪浓厚,往往强烈做多长端债券以博取更多资本利得。在利率债上,期限利差同样重要。下图可以观察到10年期国开债-7年期国开债处于历史低位,而7年期国开债-5年期国开债处于历史高位,看多7年期国开债。

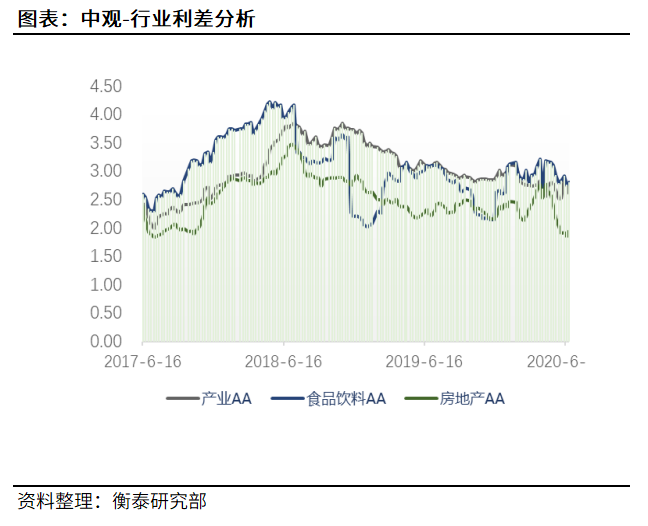

中观层面选择行业和区域

中观层面通过比较不同行业/区域利差的绝对水平及变化,结合行业信用风险, 指导信用债的行业和区域选择。价值决定价格,行业/区域信用基本面决定其价值,如政府对行业的政策和扶持力度、行业/区域内整体景气度、行业财务表现、外部融资环境等,如果二者出现背离,采取相应操作,通过横向不同行业和纵向同一行业的比较分析,支撑信用债中观层面的配置策略。

以下图表展示了关注行业比较以及城投区域省级比较:

微观层面落地投资策略

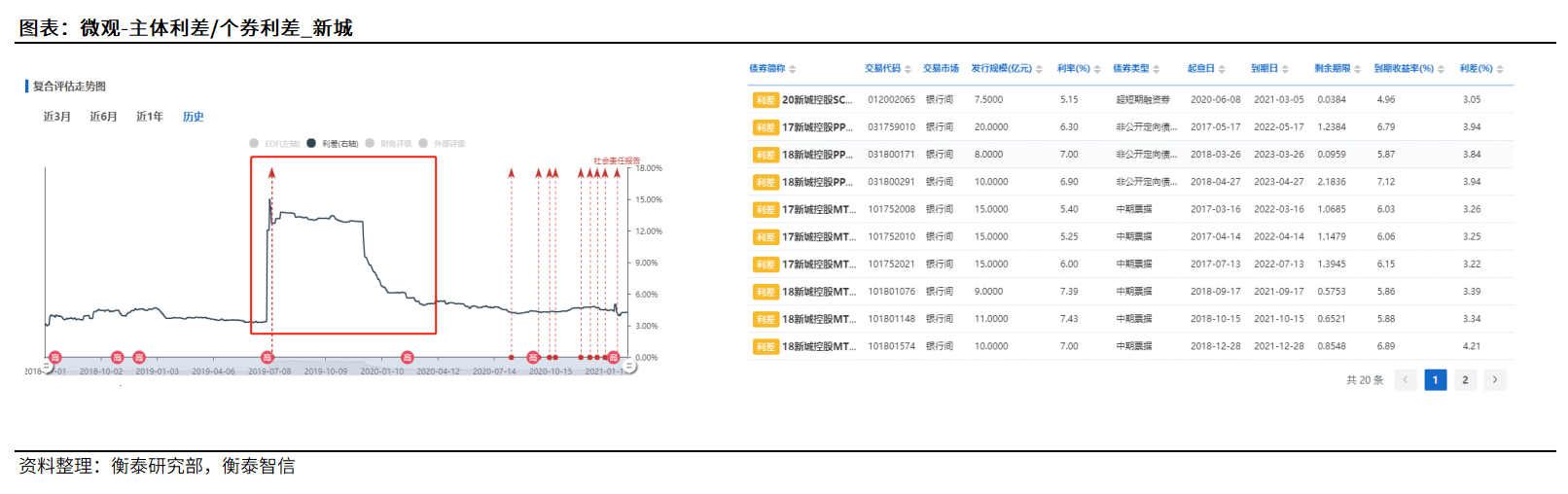

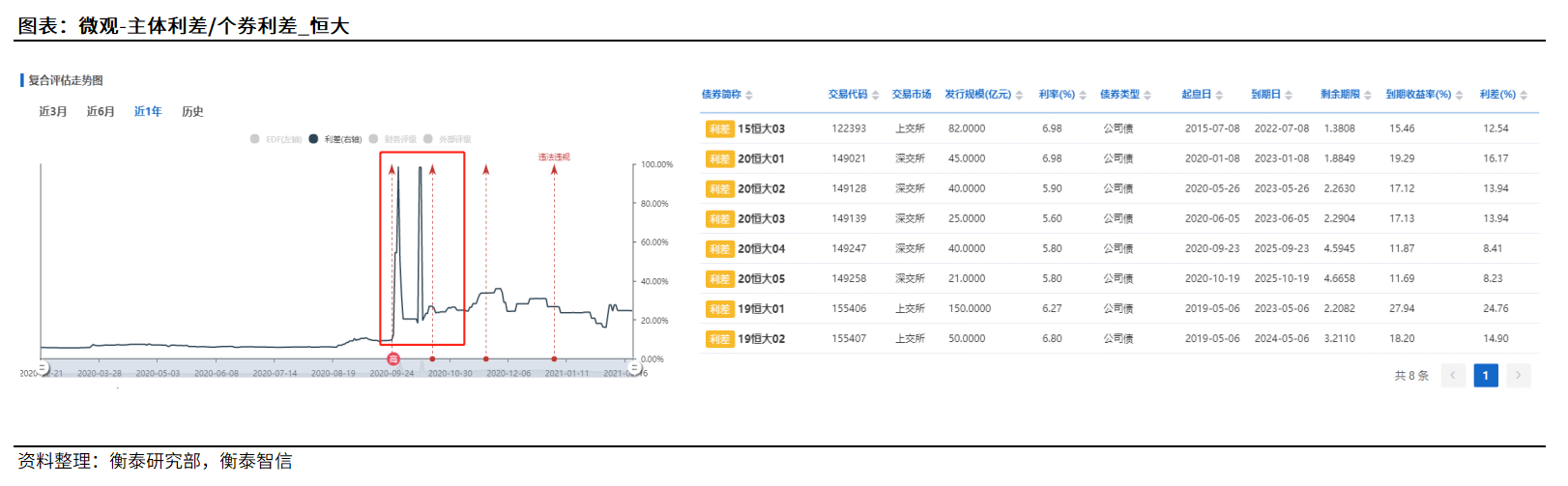

主体利差是同一债券发行人个券利差的组合统计,体现了市场对此债券发行人的信用风险评价。

在宏观和中观策略的指导下,所关注行业内不同主体的利差分化非常明显,与此相应的价值挖掘空间也比较大。投资者通过主体评级、基本面、可比公司对比等,最终落地投资个券。

个券利差反映的是债券信用风险,但是个券利差不一定真实反映信用风险,挖掘价格与价值错配的个券,可以等待估值修复以博取收益。比如债券短期内受负面事件冲击利差走阔,若判断事件不足以导致债券违约,则可买入该债券等待利差回落。

当然实际投资中需要考虑更多细节,本文仅抛砖引玉,探讨债券利差的指导意义。

参考文献:

【1】 维基百科,Asset Swaphttps://en.wikipedia.org/wiki/Asset_swap#Mechanics_of_a_Par_Asset_Swap

【2】 Introduction to Asset Swaps,Dominic O'Kane,Lehman Brothers Jan2000

【3】 Credit Spreads Explained,Dominic O'Kane and Saurav Sen,LehmanBrothers March 2004

【4】 常用利差体系详解,中信证券,Nov 2019