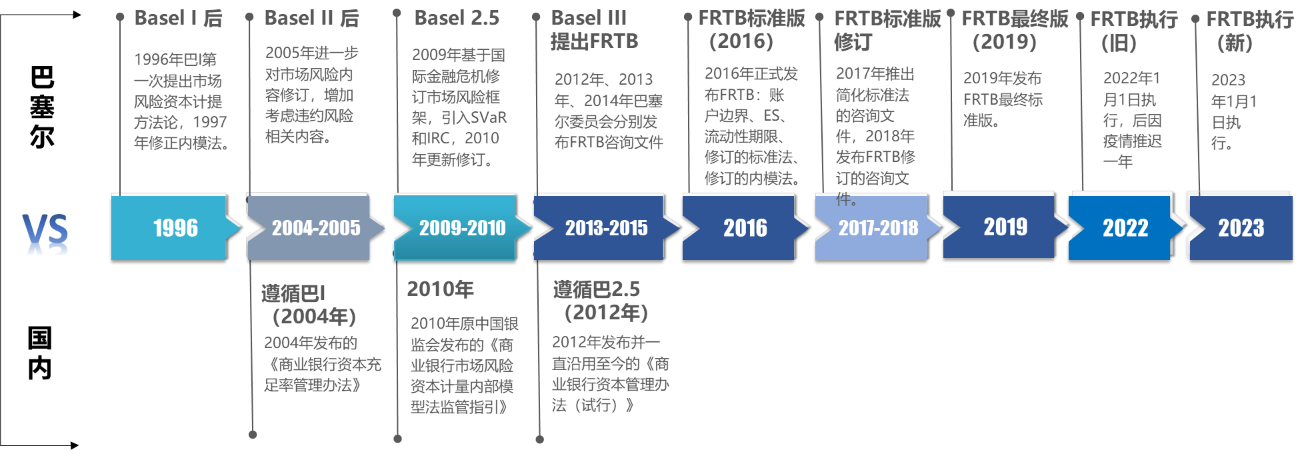

3月27日,巴塞尔委员会(Basel Committee on Banking Supervision,BCBS)宣布,因疫情爆发,将本计划于2022年1月1日开始实行的FRTB合规条例的实施最后期限推迟一年至2023年1月1日,为银行提供了更充裕的行动时间和灵活性。本文将对FRTB进行简单介绍,向读者呈现一个FRTB的概貌,并对我国商业银行推进过程中的技术难点和挑战以及后续应如何推进FRTB展开讨论。

01 FRTB主要内容

FRTB主要包括3方面的内容:账簿的划分、市场风险标准法和内模法。

账簿划分

对于账簿划分,FRTB坚持“以交易为目的”作为划分至交易账簿的必要条件,并明确了主要工具的账簿划分规则、金融工具账簿划分变更及转移限制和账簿间内部风险转移的处理。

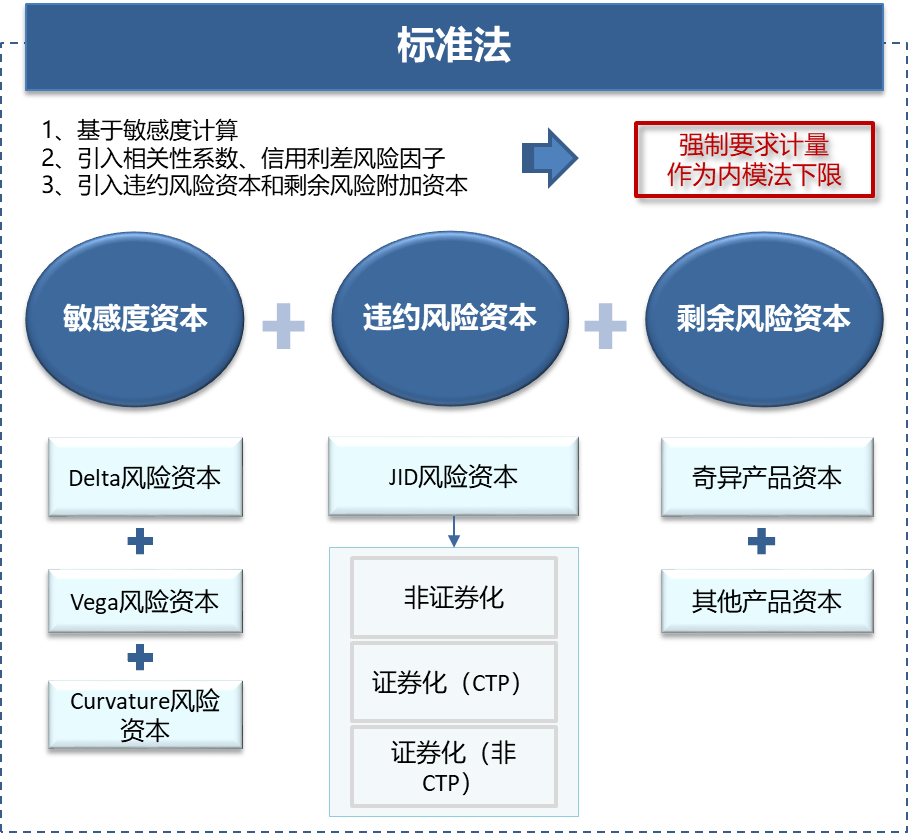

标准法

FRTB基于敏感度指标完善了标准法框架,引入相关性系数、信用利差风险因子和违约风险资本计量,并考虑了剩余风险附加。标准法市场风险资本由3部分组成:敏感度资本、违约风险资本和剩余风险附加。修订后的标准法更细化地计量了市场风险资本,更注重风险敏感性特征。

另外,FRTB提出对于资产规模或者交易账簿规模较小的银行,在满足一定前提下,可经监管批准后使用简化标准法。简化标准法计量基本沿袭“Basel 2.5”的计量思路并进行简单调整。

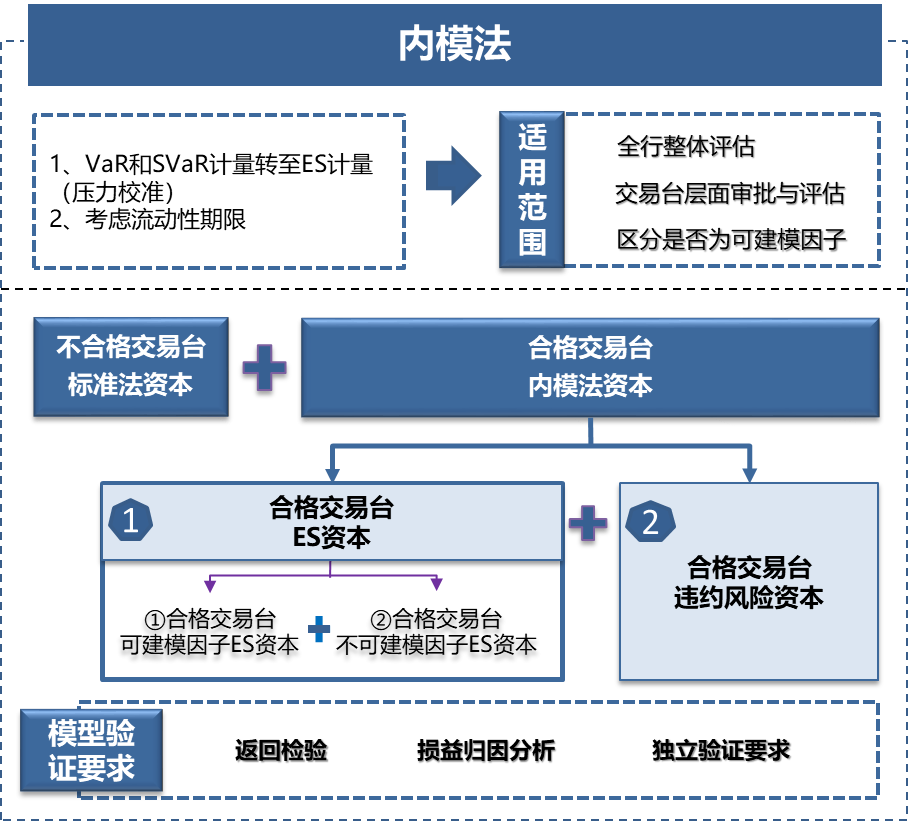

内模法

FRTB完善了内模法的准入和计量规则,从模型审批、尾部风险、信用风险、流动性期限以及不可建模风险因子等几方面进行了修订和细化。修订的内模法引入了更严格的模型审批程序和评估标准,审批范围由银行整体下沉到每个交易台,减少了监管套利,且使用内模法计量资本的交易台,均需持续满足返回检验和损益归因测试标准;以预期损失(ES)代替VaR来计量风险损失,增强捕捉尾部风险的能力,并进行风险因子合格性测试以明确区分可建模风险因子和不可建模风险因子;引入了流动性期限等因素,以违约风险资本替代原本捕捉违约和迁移风险的新增风险资本。此外,FRTB强制银行至少每月对各交易台开展一次标准法和内模法资本计量,并将标准法计量结果作为内模法计量结果下限 ,更强调标准法与市场风险内模法以及内部管理的一致性。

02 推进过程中的技术难点与挑战

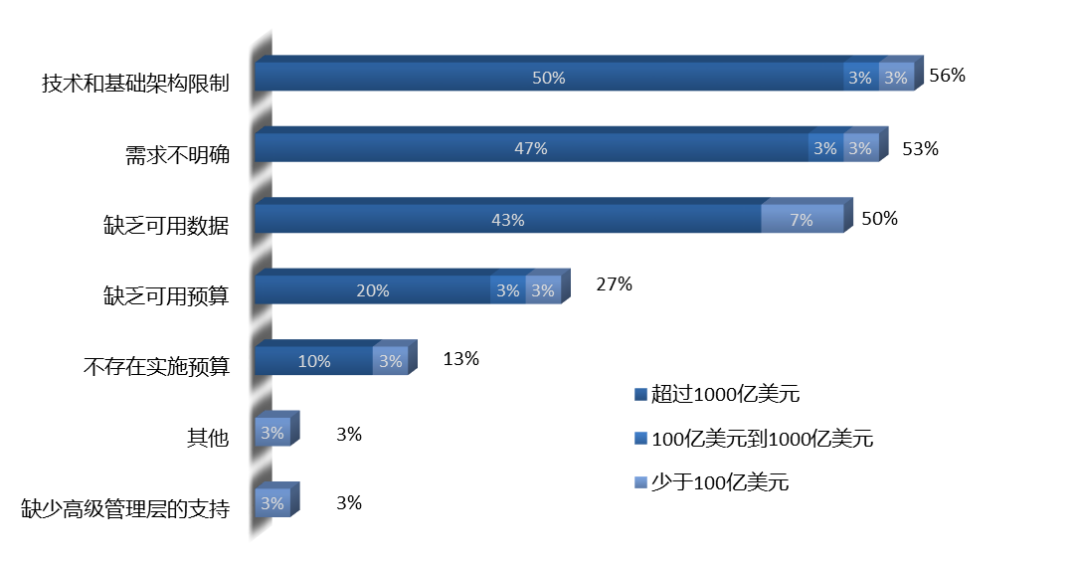

由于FRTB实施的复杂性,商业银行在推进FRTB过程中存在一些实施技术难点和挑战。Chartis Research对来自30家全球领先银行的代表进行FRTB实施必要变更的调研,其中,56%的受访者提及技术和基础架构限制,53%的受访者提及FRTB需求不明确,50%的受访者提及缺乏可用数据,25%的受访者提及预算限制。

基础架构受限

FRTB的标准法与目前国内银行实施的以名义本金或市值为敞口计量的标准法有很大不同,FRTB标准法需要重塑风险因子敏感度架构体系,考虑风险篮子划分、风险权重和相关系数作用,已经过渡到了基于重估值的风险计量层面,对基础架构及计量水平有了更高要求;而FRTB内模法区分可建模和不可建模风险因子,考虑流动性因素和压力调整,在交易台层面基于VaR和ES模型等进行细化每日计量,强调更严格的审批标准以及持续验证(返回检验、损益归因、市场重大变化时的模型验证等),与目前国内银行实施的以VaR和SVaR计量、持续验证更关注返回检验等内容的内模法有一定差距,FRTB内模法对数据要求更严格,计量所需数据量更大更精细,计量逻辑更复杂,对数据归集与清理、系统计量水平及计量运行速度提出更高要求,对现有系统基础架构提出挑战,使得银行目前系统基础架构全面实施FRTB受到限制,需要推动数据治理和系统建设。

可用数据缺失

FRTB涉及利率、股票、汇率、商品价格等风险敏感度信息,对于市场数据的获取数量以及价格的真实性、可获取性都提出更细致更严格要求,对于某些资产类别,缺乏可用的、可获取的市场数据,缺乏数据是对不可建模风险因素的严重制约,也会影响模型的准确性,如:利率未能完全市场化下对无风险收益率曲线的选择难统一、资产证券化市场流动性不足导致信用利差曲线难获取等,且对于FRTB所需市场公开数据的缺陷需依靠风险管理人员经验判断,对人员也有更高的要求。

需求不明确

FRTB的账簿划分相对国内目前账簿划分有了更细化的划分规则,但是对于很多资产仍无法很好地界定划分,且随着IFRS9会计准则的推行,“交易性金融资产”的账簿划分受到了挑战,需重新梳理界定;FRTB的交易台划分及审批标准多为定性描述,国内商业银行应如何划分和审批交易台,需有进一步的细化划分标准;FRTB要求前中后台风险和损益计量具备独立性、一致性、可比性,而我国商业银行暂未达到,需对前中后台的损益管理架构及计量对比规则等进一步梳理,也具有较大的实施挑战。随着监管部门对FRTB相关规则细化的明确发文或指导,商业银行的这一难点也可能会逐步解决或完善。

总的来说,FRTB在国内商业银行推进过程中技术难点和挑战主要是基础架构受限和可用数据缺失这2个因素,而对于FRTB需求不明确的难点暂为目前状态,随着后续监管部门对规则的细化发文或指导,这一难点也许会逐渐得到一定程度的解决或完善,对于预算限制这一难点,一定程度上受上述3个难点的影响,正是由于基础架构实施FRTB受限、缺乏可用数据、FRTB需求不明确导致商业银行实施FRTB预算庞大或无法准确预算。

03 商业银行如何推进FRTB

目前我国一直沿用2012年发布的《商业银行资本管理办法(试行)》,即“Basel 2.5”中市场风险资本监管部分核心内容,但随着FRTB最终版的发布,我国监管部门也将逐步推动FRTB的本地化。我国部分大型股份制银行和业内先进银行已经开展了FRTB标准法的实施准备工作,其他银行也陆续开展了FRTB的前期筹备工作。

随着FRTB最终版标准的发布,预计市场风险资本的准确计量面临很大的挑战,国内商业银行可考虑从以下几个方面来推进FRTB:

明确账簿以及交易台划分细化标准

可借鉴FRTB相关规定,结合新会计准则和金融工具创新发展对账簿划分的影响,加强对各类资产的风险识别,对账簿划分的具体标准进行明确细化;交易台指定明确的交易策略和授权体系,实现交易台层级的风险计量,逐步引入交易台层级的返回检验和压力测试,统一前中后台在关键计量数据基础和损益计量规则等方面一致性以备结果比对。

加速数据治理和系统建设

一方面,由于FRTB需要大量数据且存在数据不足的情况,需加快对数据的归集和清洗,在归集国内主流资产数据的基础上,确保价格真实性及可连续获取性。另一方面,由于FRTB计量逻辑复杂且运算量大,标准法框架需重塑敏感度体系,内模法计量颗粒度细至交易台,对系统整体计量架构以及计量运行速度要求更高,且强调日常风险持续验证(返回检验、损益归因、市场重大变化时的模型验证等),可借鉴FRTB相关规定,支持交易台层级的估值、计量、验证及管理功能,在返回检验基础上逐步推进损益归因和日常持续验证。

衡泰一直密切关注市场风险管理相关市场动态

时刻跟踪市场风险资本监管改革最新进展

积极响应FRTB的本地化

逐步完善市场风险管理系统方案

期待与您的交流~