近日,银保监会印发《关于优化保险机构投资管理能力监管有关事项的通知》,手握20万亿元保险资金的保险机构,迎来了更高的投资管理能力监管要求。

01保险机构信用风险管理监管现状与目标

相比之前保监会对保险机构投资管理能力的要求,《通知》取消了投资管理能力备案管理,将保险机构投资管理能力的管理方式调整为公司自评估、信息披露和持续监管相结合,其中就包括了对信用风险管理能力的细化要求。

在信用风险管理能力要求上,新监管仍是延续了对保险机构应具备完善信用风险管理的组织架构、专业队伍、管理规则及系统建设的要求。需要强调的是,监管明确要求保险机构若是开展具有信用风险相关的投资管理业务前,须严格按信用风险管理能力要求,进行自我评估和信息披露,确保人员资质、制度建设、系统建设等满足能力标准。由此可见,管理能力标准是保险机构开展相关投资业务的基础、最低、和必要要求。

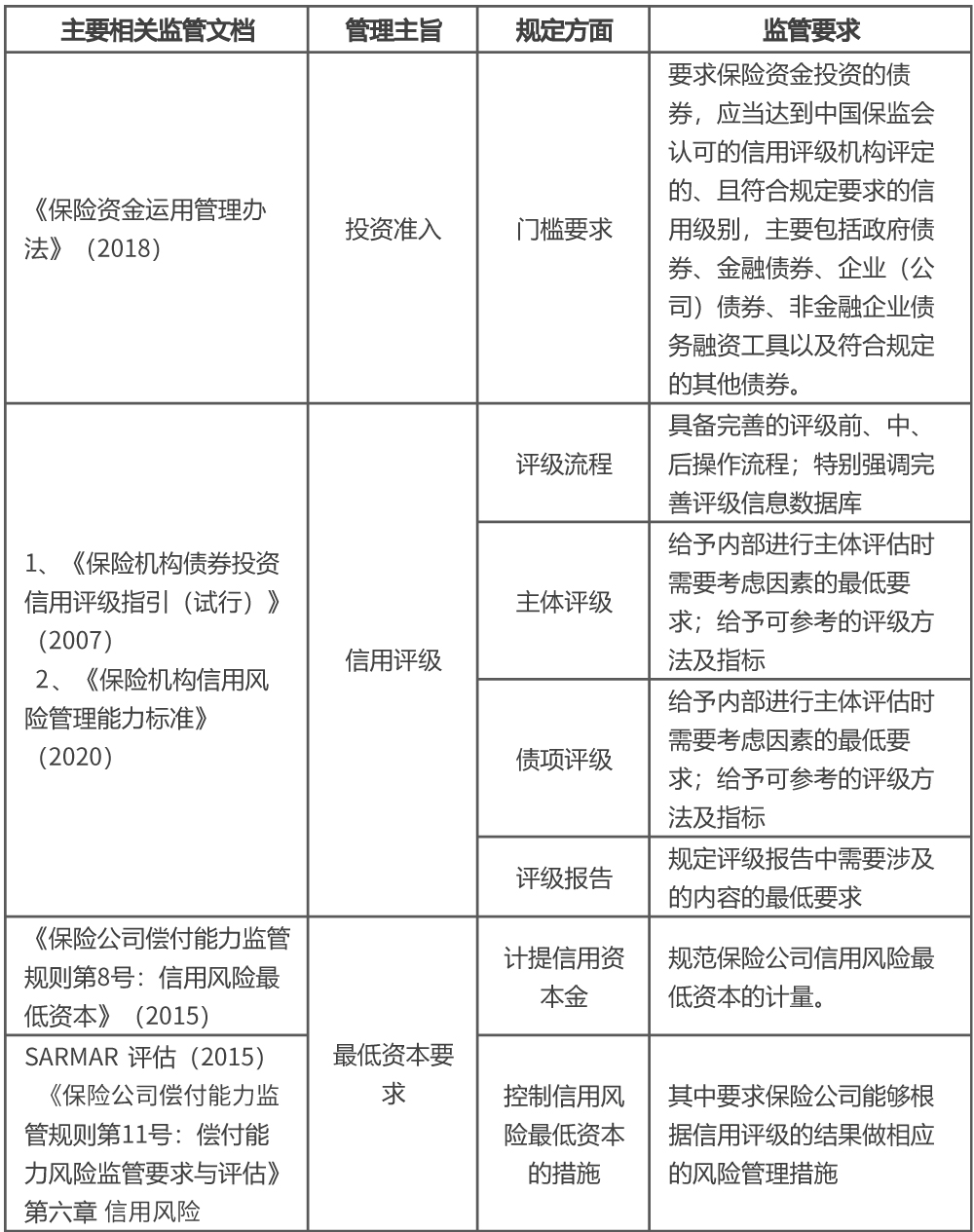

除此之外,银保监会历年来也陆续颁布《保险资金运用管理办法》、《保险机构债券投资信用评级指引(试行)》、《保险公司偿付能力监管规则》、《人身保险全面风险管理指引》等,其中也可寻觅出监管对保险机构信用风险管理的一系列要求。以下从三个层面由浅至深的分析保险机构信用风险管理的监管现状与目标。

一、 风险防范

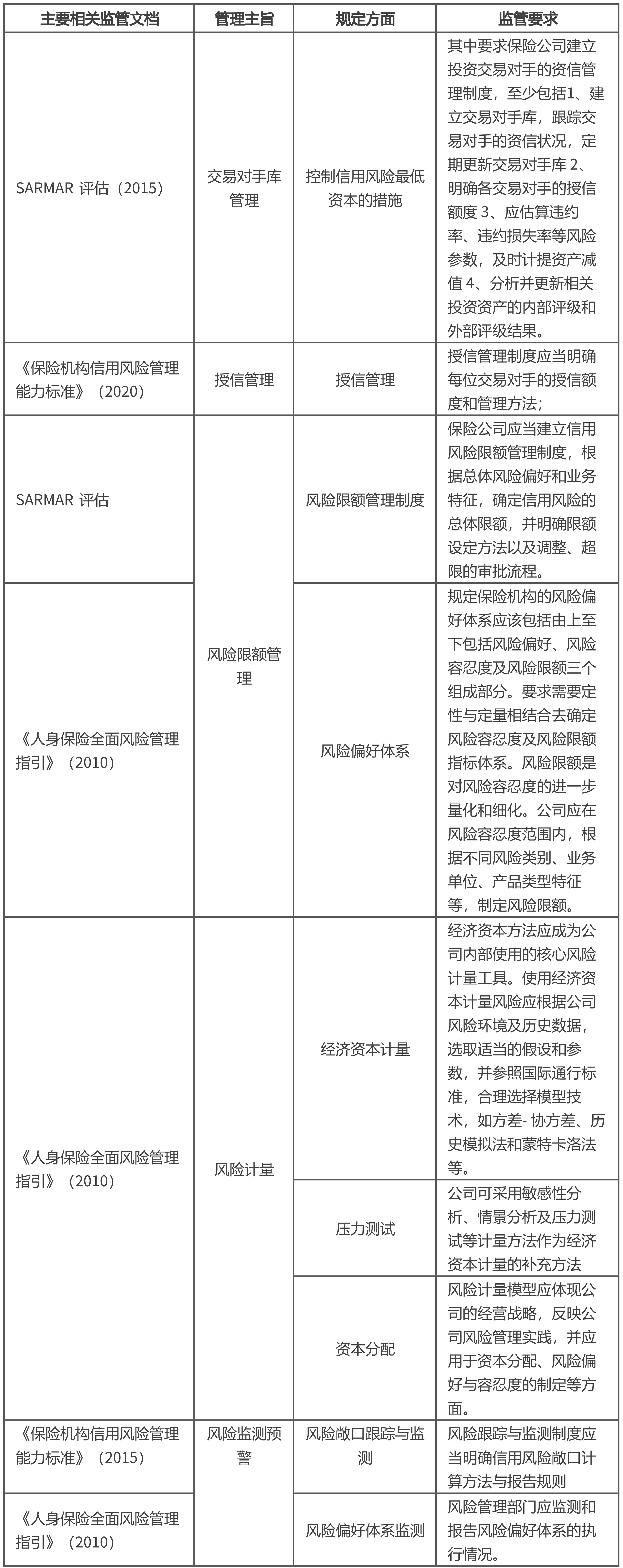

不同资金性质的机构对于信用风险管理的定位存在显著差异。不同于银行、券商及基金公司,为了保证负债端传统险种的“刚性兑付”,险资天然风险容忍度低,追求长期、稳健的投资回报,这些本质很大程度上就决定了保险机构信用风险管理的定位。因此,回顾监管先后出台的多项制度要求可以发现,监管机构目前的重点仍在于信用风险防控。从《保险资金运用管理办法》、《保险机构信用风险管理能力标准》、《保险机构债券投资信用评级指引(试行)》以及《保险公司偿付能力监管规则》中均可了解到监管在实行风险防范中具体的有效措施。

二、 风险管理

《保险机构信用风险管理能力标准》基本上较全面地布局了信用风险管理的整体框架。可以看出,监管除了主要要求保险机构的信用评估员守住“风险防控”做好“信用评估”之外,也要求了包括授信管理、交易对手管理、风险跟踪检测与风险应对处置等常规的风险管理手段,基本覆盖了风险管理流程中的识别、计量与监测的环节。对具体的风险管理手段的管理要求,监管也在《保险公司偿付能力监管规则》、《人身保险全面风险管理指引》中被提及。

02衡泰助力保险机构信用风险管理

衡泰信用评级系统(xCRS)与保险行业同行11年,共成长。助力保险机构应对监管新政,完善内部信用风险管理流程。目前已经有80家以上的保险机构采用衡泰xCRS系统,进行信用风险内部管理。

一、 xCRS满足监管系统建设要求

衡泰xCRS完全符合《中国银保监会关于优化保险机构投资管理能力监管有关事项的通知》中关于《附件1-信用风险管理能力标准》的要求。并持续跟踪监管要求进展,针对保险机构可投资的金融工具品种,满足保险公司内部不断发展的固定收益投资业务信用风险管控要求。

· 信用评级系统应当包括信息集成、评级结果输出等模块;

· 信息集成模块包括评级报告库、财务报表库、发行人日常信息库等,能够持续累积违约事件、违约率、违约回收率、信用评级迁移等信息和数据,并作为经营管理资源长期保存;

· 信用评级系统能对信用评估产生实质影响。

二、 xCRS涵盖目前信用评级业务范畴,扩展性强,支持公司相关业务发展

· 针对保险机构可投资金融工具范围的不断扩大,系统及时增加新的金融具体品种,目前衡泰信用评级系统支持的金融工具品种包括:

A)主体:债券发行人、交易对手等;

B)债券:企业债、公司债、金融债等;

C)信托计划:如房地产信托、计划、集合资金信托计划等;

D) 理财产品:如银行理财产品、保险理财产品等;

E)债权计划:如基础设施债权投资计划等;

F)股权投资计划:股权投资计划;

G)协议存款:一般银行协议存款;

H)资产支持证券:资产支持证券化产品;

· 提供34个行业的信用评级模型;模型有专业研究团队研究定期维护,得到实际用户验证和认可;

· 系统的功能范围涵盖了从评级建模,到评级管理,到评级结果检验完整的信用评级周期,并提供授信管理、债券池管理、财务预警、统计分析等管理辅助功能。

岁月流转,历史沿革,保险行业业务不断发展变化,但风险管理初心始终不变。9月30日《关于优化保险机构投资管理能力监管有关事项的通知》发布以来,衡泰迅速升级xCRS,已为永诚资管、百年资管、珠江人寿、中邮保险等十多家保险机构提供违约管理解决方案,助力客户完善信用风险管控体系。